预见2023:《2023年中国香水行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:上海家化(600315);珀莱雅(603605);丸美股份(603983)等

本文核心数据:香水行业分类;香水行业市场规模;香水公司数量

行业概况

——香水定义及分类

香水是重要的化妆品之一,香水是香精的酒精溶液,再加适量的香料等形成的混合物,具有芬芳浓郁的香气,主要作用是喷洒于衣襟、手帕及发际等部位,散发怡人的香气。香水中香精用量较高,一般为15%~25%,乙醇浓度为75%~85%,加入5%水能使香气透发。

按照香气浓度分类可分为香精、淡香精、淡香水、古龙水和清香水。每种香水的赋香率和持续时间均不同。香精的赋香率最高,达到18-25%,持续时间最长,达到7-9小时,但是价格昂贵且容量小,通常都是7.5或15ml的包装。

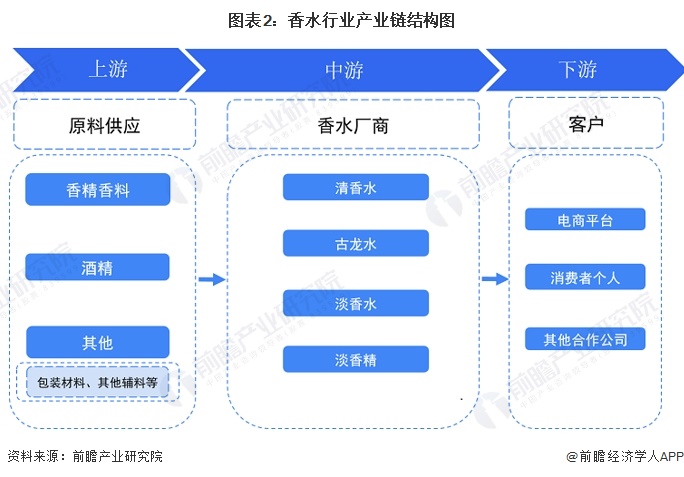

——产业链剖析:产业链较为简单

中国香水产业链上游主要包括香精香料厂商、包装材料厂商以及其他辅料厂商等;产业链中游主要是各类香水生产企业;下游主要为电商平台、线下商超等销售渠道运营商、消费者个人以及其他合作公司。

香水产业链上游企业有华业香料、科思股份、新化股份、亚香股份、百润股份等香精香料厂商以及永新股份等包装材料公司;中游企业有雅诗兰黛、GUCCI、DIOR、BURBERRY等国外香水品牌厂商以及上海家化、珀莱雅等本土香水品牌厂商;行业下游为丽人丽妆、京东、阿里巴巴、拼多多、唯品会等电商平台以及线下商超、消费者个人。

行业发展历程:进入高质量发展阶段

在中国,在中国,香水属于舶来品,直至20世纪90年代,国外香水在国内开始流行,香水的理念逐步被国人接受。纵观中国现代香水产业发展历史,其发展历程主要可以划分为4个阶段,包括178年以前的行业发展萌芽期、1979-2000年的行业发展期、2001-2015年的行业加速发展期以及2016-至今的行业高质量发展阶段。每个阶段的具体特征如下:

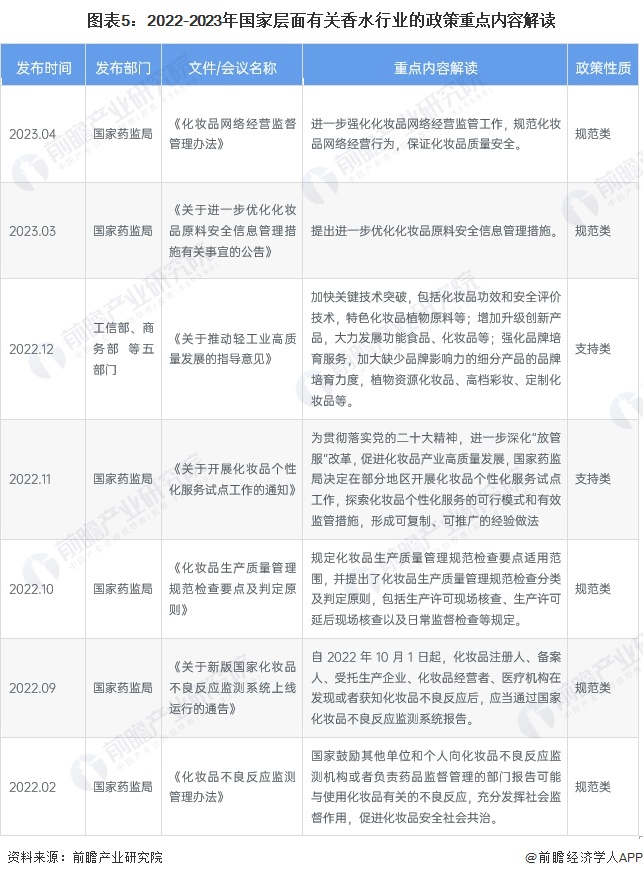

行业政策背景:规范支持香水行业发展

近年来,国务院、药监局、市监局等部门都印发了支持、规范香水等化妆品行业的发展政策,内容涉及规范香水等化妆品监督管理办法、支持加快香水等化妆品关键技术突破等:

行业发展现状

——供给:近两年企业数量有所下滑,国产品牌以上海家化为代表

与全球市场相比,中国本土专业香水行业企业数量较少,由于中国香水行业起步较晚,直到20世纪80年代,中国才出现现代香水的生产厂家,且档次、质量和品牌仍然在中低档的起步阶段,还没有一家时装品牌的名家兼做香水。大多数本土香水品牌刚刚起步,还处于对证明消费者审美和品质的阶段。

以“香水”关键词于企查猫官网搜索,可知,2017-2023年中国香水行业企业(包含了销售企业和代理商)新注册数量整体呈波动趋势,2020年新注册成立25家香水企业,为近几年顶峰。2023年1月至9月,中国香水行业新注册企业数量仅1家。

除了香奈儿、迪奥或者兰蔻等国外经典香水品牌,国产化妆品牌也推出了许多高品质的香水。国内涉及香水产品的企业中,上海家化的高端品牌双妹的Shanghai Vive(夜上海)香水产品处于国内领先水准。香水品牌如浮香堂、五朵里、空白、时光馥、AroMAG、美顿、贝丽丝等。

——需求:2022年市场规模超174亿元

2011-2016年,由于使用香水在国内还未形成普遍的消费习惯,故市场规模相比其他日化类较低。但是,2016年后,随着中产阶级人口逐渐增多,香水产品作为能够衬托出生活品质的产品,香水市场销售量呈现爆发式上涨。与此同时,在个性化的当下,气味个性化成为了消费者展现自我的一种表达方式,对香水的需求也逐渐增多。根据公开数据初步核算2022年我国香水市场规模超174亿元,同比增长23.68%。

行业竞争格局

——区域竞争:格局分布明显

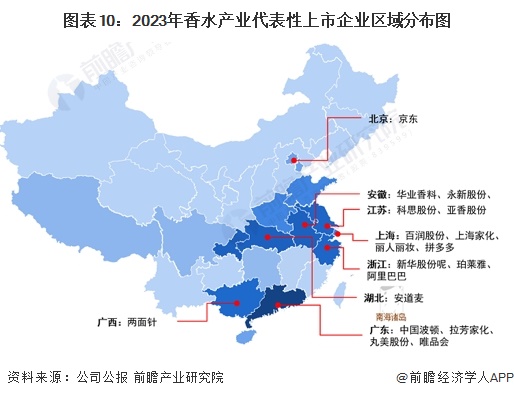

根据企查猫以“化妆品制造业”为选定行业,以“香水”为关键词进行精确搜索,得到香水企业区域分布。中国香水行业企业主要分布在广东(191家)、浙江(86家)、上海(38家)、福建(30家)、山东(20家),其余省份企业不足20家。

从代表性企业分布情况来看,我国香水代表企业分布在上海、浙江、江苏、广东等沿海省市。

——企业竞争:安道麦、上海家化竞争力较强

目前,香水行业上市公司中,安道麦和上海家化业务收入相对较高,2022年分别为36.15亿元、19.77亿元,遥遥领先于其它企业;其次,珀莱雅业务收入为7.55亿元,位列第三;两面针和嘉亨家化业务收入分别为5.64亿元、5.42亿元。丸美股份和拉芳家化业务收入相对较小。

按香水相关业务营收金额来看,2022年,安道麦以36.15亿元的业务收入位列第一,上海家化业务收入19.77亿元,位列第二;珀莱雅、两面针和嘉亨家化业务收入分别位列第三、第四和第五,其余两家企业业务收入不足3亿元。

行业发展前景及趋势预测

——行业发展趋势:小众化、线下化

未来香水行业将会往小众化方向发展,并且会拓展线下渠道,走“不寻常之路”。

——行业发展前景:预计到2028年市场规模超539亿元

随着经济发展及人们生活水平的提高,香水在人们生活中的地位慢慢变化着,曾经作为奢侈品的香水,逐渐转变为人们的日常用品。在世界香水市场持续低迷的情况下,国际香水制造商开始将中国作为重点。据统计,虽然2020年全球香水消费额已达442.6亿美元,每年有300多个新品上市,但香水在欧美市场已出现了缓慢增长甚至下滑的态势,而中国市场的香水消费增速明显。另一方面,随着中国中产阶级的不断崛起,对香水产品将有巨大的消费需求。

初步预计,2028年中国香水市场规模有望突破539亿元,2023-2028年年均增长率将达到20%。

更多本行业研究分析详见前瞻产业研究院《中国香水行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国香水行业界定、政策环境与经济环境;香水行业产业链;香水行业发展状况;香水行业竞争状况;领先香水行业企业经营状况;香水行业产品市场分析;香水行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT