预见2023:《2023年中国细胞与基因治疗(CGT)行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)、科济生物(02171)等

本文核心数据:细胞与基因治疗行业市场规模及预测;全球CGT上市疗法汇总等

行业发展概况

1、定义

细胞与基因治疗(Cell and GeneTherapy,不包括未经基因修饰的干细胞等广义的细胞疗法),是一种利用基因治疗载体将外源的治疗性基因转导至细胞,再通过外源基因的转录和翻译,改变细胞原有基因表达以治疗疾病的方法。其作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③导入新的或经过改造的基因。

2、产业链剖析

目前,我国细胞与基因治疗上游以生物科学工具、细胞与基因治疗CRO/CDMO为主。中游细胞与基因治疗主要为细胞与基因治疗新药研发公司。下游为终端销售,包括医院、零售药店等。

细胞与基因治疗产业链上游代表企业有阿拉丁(688179)、泰坦科技(688133)、凯普生物(300639)等。中游企业为诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)、科济生物(02171)。下游为终端销售,包括医院、零售药店等。

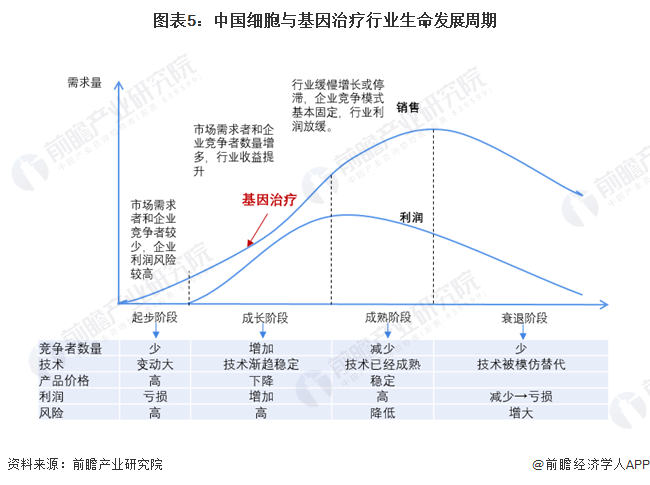

行业发展历程:行业处于成长期

中国细胞与基因治疗行业起步晚于美国,监管体系的建立相对滞后,但行业监管历史与美国相似,均历经了一段时间的探索期。随着行业成熟度的提高,目前中国细胞与基因治疗行业监管逐步向体系化、规范化发展。

依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前我国细胞与基因治疗行业处在行业发展成长阶段。

行业政策背景:规范、鼓励双线政策带动行业发展

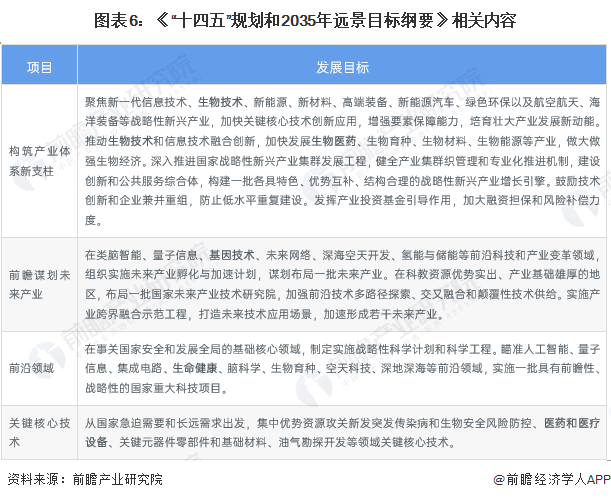

依据《“十四五”规划和和2035年远景目标纲要》,战略性新兴产业是引导未来经济社会发展的重要力量,加快培育和发展战略性新兴产业作为我国推进产业结构升级、加快经济发展方式转变的重大举措,第十四个五年(2021-2025年)规划着眼于抢占未来产业发展先机,培育先导性和支柱性产业,推动战略性新兴产业融合化、集群化、生态化发展,战略性新兴产业增加值占GDP比重超过17%,国家《规划纲要》关于生物医药技术产业的发展定位条款摘录如下表:

依据近年来各省市发布的政策来看,有明确政策支持细胞与基因治疗行业的省份共有22个。

行业发展现状

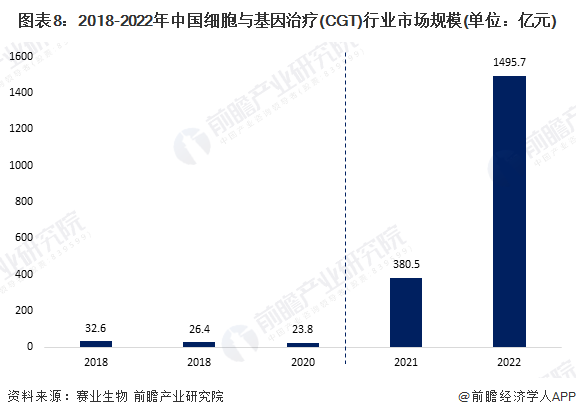

1、市场规模:2022年市场规模达到1495.7亿元

根据赛业生物发布在《中国新经济发展报告(2023-2024)》中的《我国基因治疗的现状与未来》一文,我国细胞与基因治疗行业市场规模由2018年的32.6亿元增长至2022年的1495.7亿元。2021年是我国细胞与基因治疗行业商业化元年,因此市场规模从这一阶段开始实现快速增长。随着基因治疗近年来临床试验的大量开展、基因治疗产品的陆续预期获批上市、相关利好产业政策的支持,行业仍将保持快速发展。

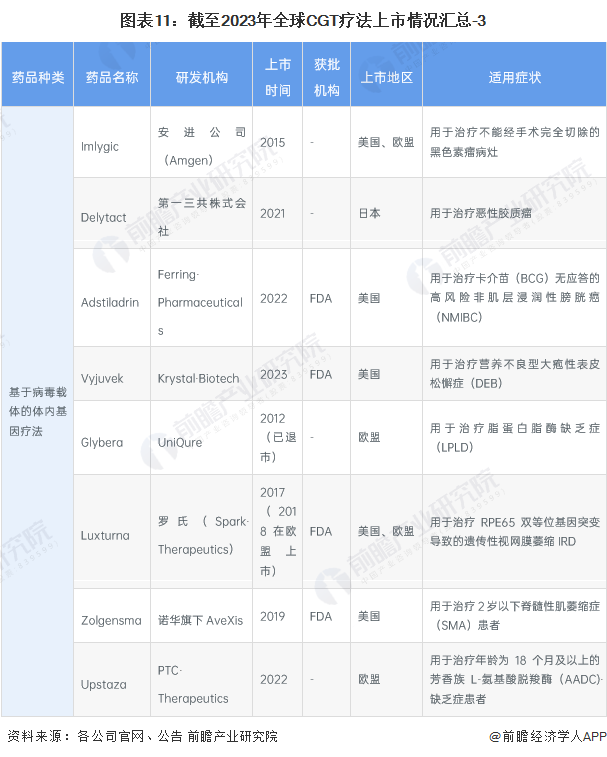

2、CGT疗法上市汇总:中国上市数量较少

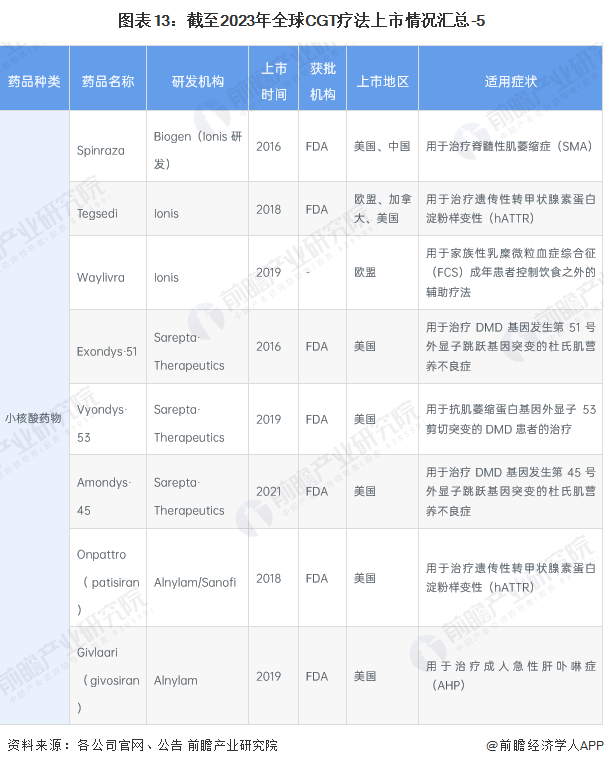

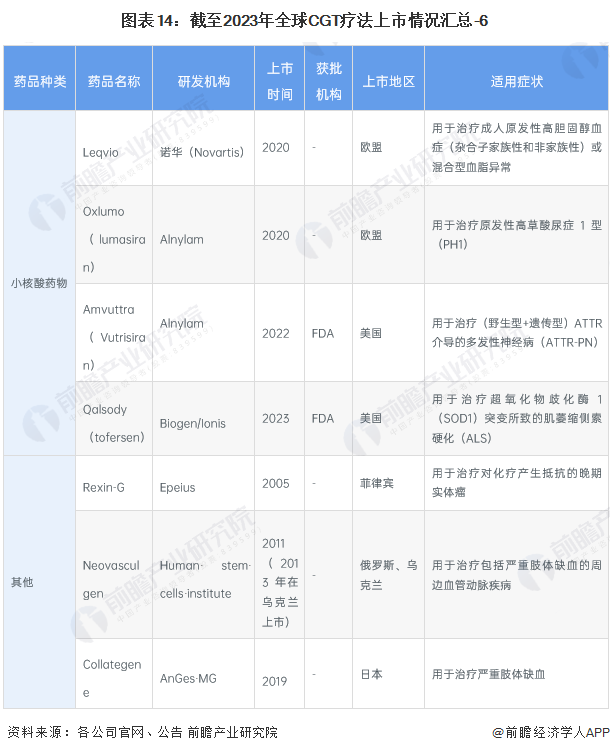

现阶段,我国CGT行业发展落后于全球发达国家水平,正处于奋力追赶阶段。截至2023年上半年,全球已上市49款CGT疗法,包括15款体外基因疗法,14款基于病毒载体的体内基因疗法;17款小核酸药物,其他3款(不包含DNA和mRNA疫苗)。

行业竞争格局

1、区域竞争:区域性特征明显,集中在三角洲地区

从代表性企业区域分布看,主要分布在我国珠三角地带,像是广东等地。此外,我国细胞与基因治疗行业代表性企业还分布在北京、江苏等地。

2、企业竞争:强劲“春笋”持续涌出

——竞争梯队:业务关联度均较高

从业务关联度角度来看,目前诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)的细胞与基因治疗业务关联度在95%以上,主营业务均为细胞与基因治疗产品的销售、定制化服务等。第二梯队为博雅辑因、亦诺微医药等;其次是复星凯特、纽福斯、滨会生物等。

——业务布局:主要专注于CAR-T、TCR-T等免疫细胞产品

我国细胞与基因治疗新药公司主要专注于CAR-T、TCR-T等免疫细胞产品,以及基因修饰溶瘤病毒产品的研发,治疗领域为血液瘤、淋巴系统肿瘤、实体瘤等。

行业发展前景及趋势预测

1、行业发展趋势:细胞与基因治疗继续在肿瘤和自身免疫性疾病领域发光发热

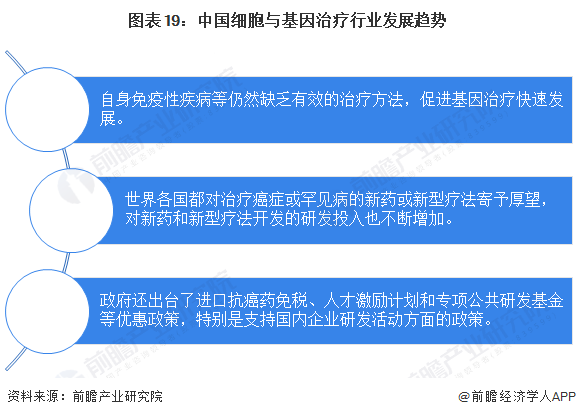

当下,细胞与基因治疗多作用于肿瘤和自身免疫性疾病。多种疾病由于产生耐药导致疾病进一步发展,从而出现新的治疗需求。并且,自身免疫性疾病等仍然缺乏有效的治疗方法。以上两点均产生了巨大的未被满足的临床需求。对于疾病深入研究以及对于药物研发持续的投入有助于开发更多的创新药物以应对实际临床需求。

此外,新的肿瘤治疗方法的上市将解决临床未满足需求,从而实现市场规模的增长,世界各国都对治疗癌症或罕见病的新药或新型疗法寄予厚望,对新药和新型疗法开发的研发投入也不断增加。特别是一些中小型生物技术制药公司致力于开发新药,这将促进抗肿瘤药物市场的增长。再加上,政府出台了一系列政策,包括缩短创新药物临床申请和上市申请的审批时间,加快有潜力的新药进入市场,满足迫切存在的临床需求。同时,相关政策对专利保护也大大加强。此外,政府还出台了进口抗癌药免税、人才激励计划和专项公共研发基金等优惠政策,特别是支持国内企业研发活动方面的政策。因此,现有的新型肿瘤治疗方法将变得越来越多样化,在未来会成为抗肿瘤药物市场增长的一大助力。

2、行业发展前景:2025年市场规模约17885.3亿元

在2019年,国家发改委提出面向产业发展基础良好、竞争力较强的珠三角、长三角、京津冀等优势区域,推动细胞产业等重点生物医药领域集聚发展;2020年,上海市政府发布《关于推动生物医药产业园区特色化发展的实施方案》,提出重点建设以张江生物医药创新引领核心区为轴心的“1+5+X”生物医药产业空间布局;2021年,上海市政府发布《关于促进本市生物医药产业高质量发展的若干意见》,提出支持基因治疗、细胞治疗等高端生物制药,推广合同研发生产组织等新模式,鼓励通过合同生产组织(CMO)或合同研发生产组织(CDMO)方式,委托开展研发生产活动。

在监管规范和政策支持下,国内细胞与基因治疗行业有望实现“弯道超车”,提升国内生物医药产业的整体创新能力和前沿领域影响力。根据《我国基因治疗的现状与未来》,2021年后,我国细胞与基因治疗行业已进入快速发展阶段,商业化进程加快,市场规模增速较大。预计到2025年,行业市场规模将增长至17885.3亿元。

更多本行业研究分析详见前瞻产业研究院《中国细胞与基因治疗(CGT)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对细胞与基因治疗(CGT)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来细胞与基因治疗(CGT)行业发展轨迹及实...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT