预见2023:《中国农产品冷链物流行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:顺丰控股(002352.SZ)、中国外运(601598.SH)、德邦股份(603056.SH)、中铁特货(001213.SZ)等

本文核心数据:中国农产品冷链物流产业链结构梳理;中国冷链产业发展历程;中国农产品产地分布;中国冷链物流百强企业冷链业务营收情况等

行业概况

1、定义

根据国家发改委2010年发布的《农产品冷链物流发展规划》,农产品冷链物流是指使肉、禽、水产、蔬菜、水果、蛋等生鲜农产品从产地采收(或屠宰、捕捞)后,在产品加工、贮藏、运输、分销、零售等环节始终处于适宜的低温控制环境下,最大程度地保证产品品质和质量安全、减少损耗、防止污染的特殊供应链系统。

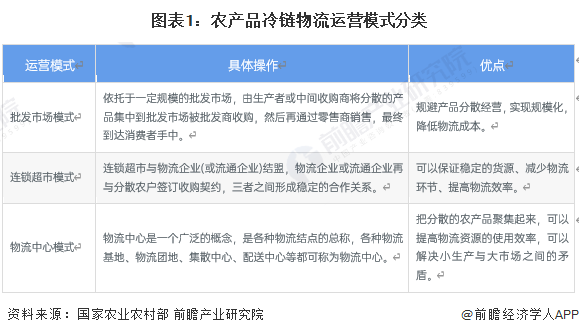

农产品冷链物流运营模式主要包括三大类,分别为批发市场模式、连锁超市模式以及物流中心模式,批发市场模式方面,目前我国规模较大的农产品批发市场有兰州张苏滩瓜果批发市场、武威市农产品批发市场、甘肃省粮油批发市场、甘肃秦安县北大果品产地批发市场等。连锁超市模式主要应用在生鲜农产品冷链物流方面,可以通过厂销直挂的方式,减少了物流环节,实现了链上节点的无缝对接,优化了整个物流供应链系统。物流中心模式方面,可以精准解决我国农产品物流主体规模小的问题,通过这种模式可以把分散的农产品聚集起来,不仅可以提高物流资源的使用效率,而且可以解决小生产与大市场之间的矛盾。

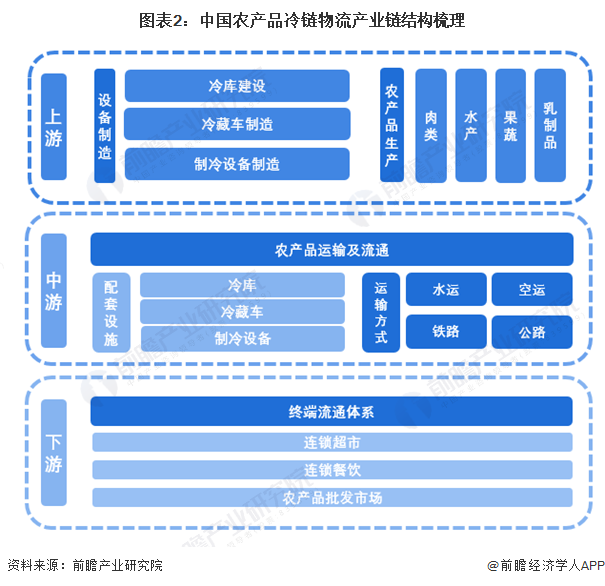

2、产业链剖析:产业链环节涉及环节多

从整个产业链来看,我国农产品冷链物流上游主要包括冷链物流设备制造以及农产品生产,其中,农产品生产是农产品冷链物流中较为重要的上游产业。中游包括冷链物流运输涉及到的配套设施运营以及运输工具的运营。行业下游终端流通体系包括连锁超市、连锁餐饮以及农产品批发市场。

我国农产品冷链物流产业链上游中,设备制造的企业包括海容冷库、雪人股份、冰轮环境、中国重汽等,农产品生产商包括中粮、蒙牛、正大集团、新希望六和等;中游农产品冷链物流整体运营商包括顺丰速运、中外运冷链物流、海航冷链、中铁特货等。下游连锁超市包括永辉超市、家乐福、大润发等,餐饮连锁店包括海底捞、费大厨等,以及各地的农产品批发市场。

行业发展历程:步入发展新阶段

1998年以来,我国农产品冷链物流大致经历三个阶段,主要是从第一阶段的萌芽到第二阶段的迅速扩张,再到如今农产品冷链物流体系日益完善,具体情况如下:

行业政策背景:支持建设农产品冷链物流基地

农产品冷链物流作为农业现代化进程中的重要环节,其发展与国家现代化农业的发展相辅相成,同时,农产品冷链物流的发展对于改善食品质量安全和城乡居民的营养与健康具有重要的现实意义。近年来,随着我国经济技术水平和居民消费水平的提高,农产品冷链物流业正在蓬勃发展,引起了产业资本和各级政府的高度关注。

行业发展现状

1、中国农产品产地分布

总体来看,我国农产品种类繁多,不同地区有不同的农产品产出。按农产品种类丰富程度来看,东南沿海地区以及华南等地农产品种类较多,该地区各省省内特色农产品种类涵盖水产、肉畜、果蔬等,而西部地区、华北地区、东北地区以及西南等地,单一省份的农产品种类往往比较单一,例如西北地区农产品主要以肉类为主,新疆地区以水果为主,黑龙江则是以菌类为主、华北地区则以果蔬为主。按具体种类来看,我国果蔬类农产品产地较多,品类丰富,而肉类产出地主要集中在西部地区,这也构成了我国肉类进口量大,果蔬出口量大的对外贸易格局。

2、农产品冷链物流行业经营情况分析

根据中物联,2017年至2022年,我国农产品物流的市场规模由3.7万亿元增长至5.3亿元,而根据中物联披露,2016年我国农产品冷链率仅为19%,截至2021年,我国农产品流通率仍然未到20%,因此可以推测我国农产品冷链率在2016年至2021年期间并未出现较为明显的增长,我国农产品冷链物流的损耗率约在15%-30%之间,因此,前瞻在此基础上,测算2017年至2022年,我国农产品冷链物流的市场规模从0.27万亿元增长至0.48万亿元,年复合增速为12.30%。

注:农产品冷链物流市场规模=农产品物流规模*农产品综合冷链率*(1-冷链损耗率)*(1-其他综合损耗率),冷链损耗率变动范围为15%-30%,其他综合损耗率变动范围为40%-45%。

3、中国农产品骨干冷链物流基地建设情况

2023年6月,国家发改委发布2023年国家骨干冷链物流基地建设名单,其中,2023年国家在新疆规划了三个冷链物流骨干基地,分别为阿克苏国家骨干冷链物流基地、喀什国家骨干冷链物流基地、阿拉尔国家骨干冷链物流基地。此外,在山东、河南、安徽、湖南均有新规划两个骨干冷链物流基地。2023年国家骨干冷链物流基地规划涉及全国多个省市,从广度上来看,国家在东部、中部、南部地区的冷链建设强度依然较大,同时,也在持续推进西部地区、东北地区的冷链物流产业建设。

4、区域冷库及运力发展情况

从冷链仓库容量来看,2022年,我国冷库容量主要分布在山东省、河南省、上海市、以及广东省。其中,山东省冷库容量为633.84万吨,广东省冷库容量为470.39万吨,上海市冷库容量为440.00万吨,河南省冷库容量为431.30万吨。总体来看,我国冷库容量分布主要集中在华东地区、华南地区、东部沿海以及华中地区。在西部地区和东北地区较少分布。

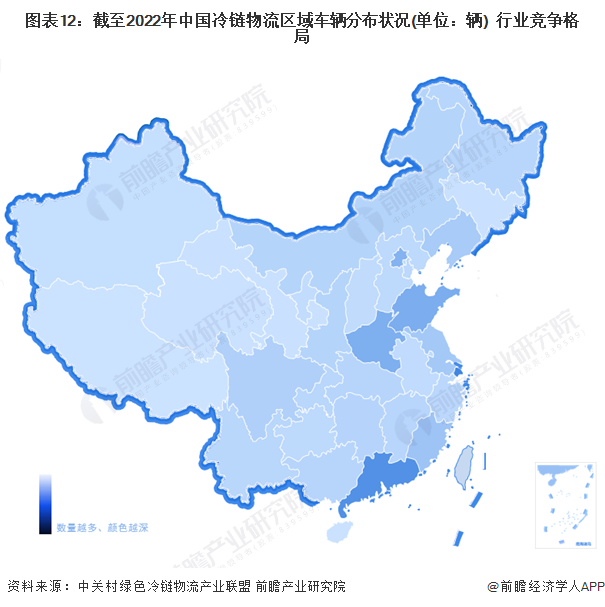

从区域冷链物流车辆分布情况来看,2022年我国冷链物流车辆主要分布在上海市、广东省、山东省、河南省、北京市等地。其中,上海市拥有冷链物流车辆6728辆,为全国冷链物流车辆数量最多的地区;其次为广东省,拥有冷链物流车辆5910辆。山东省拥有冷链运输车辆3936辆;河南省拥有冷链物流车辆3771辆;北京市拥有冷链物流车辆3506辆。

行业竞争格局

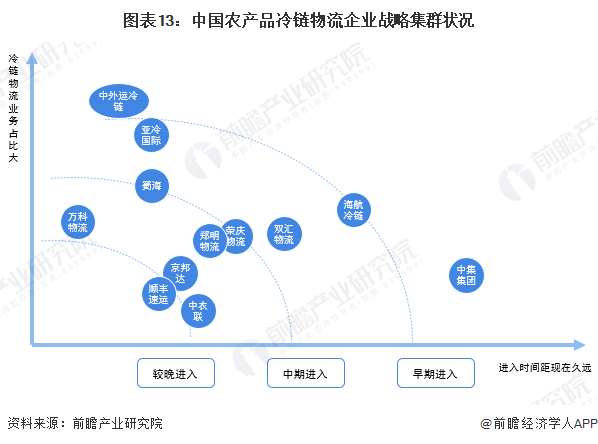

1、竞争集群:冷链物流专业化程度提升

从农产品冷链物流竞争者分布来看,代表性企业主要为中期进入的企业,同时,其冷链业务占自身业务比例并不是特别高,较少有专营农产品冷链物流业务的企业,多数企业为物流企业,农产品冷链物流业务为其自身物流业务的一部分。

2、企业竞争:顺丰速运、运荔科技、京东物流领跑全国

由中国物流与采购联合会、全球冷链联盟主办,中国物流与采购联合会冷链物流专业委员会承办的“2023第十五届全球食品冷链大会”于2023年6月28-30日在沈阳召开,会上公布了2022年中国冷链物流百强企业排行榜,其中,前20名企业如下表所示:

行业发展前景及趋势预测

1、《“十四五”现代物流发展规划》打造高效农产品冷链物流体系

伴随着《“十四五”现代物流发展规划》政策的出台,未来农产品冷链物流相关政策的制修订将围绕现代化冷链物流体系建设,建立横纵交错的行业规划及管理制度,逐步打造中国式现代化高效农产品冷链物流体系。根据《规划》,未来我国农业农村地区冷链基础设施将更加完善,通过农产品产地集散来优化农产品冷链供销格局,同时,随着产销冷链集配中心的建立,我国农产品冷链物流将得到更加全面的发展。

此外,根据规划提出的产地“最先一公里”和城市“最后一公里”的概念,前瞻认为,未来,将通过一批小型冷链运输装备来实现起点与终点的“一公里”配送,因此,智能化小型冷链物流装备或将具备一定的发展基础,例如移动冷库、智慧冷链自动售卖机、冷链自提柜等。

展望2035年,将全面建成现代冷链物流体系,设施网络、技术设备、服务质量均达到世界先进水平,行业监管和治理能力基本实现现代化,有力支撑现代化经济体系建设,有效满足人民日益增长的美好生活需要。

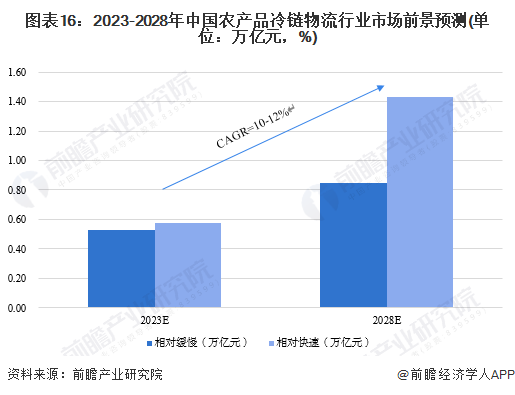

2、行业未来保持较快速度增长

根据中物联冷链委数据,2021年我国冷链物流市场达到9.2%的增速。结合前文我国农产品冷链物流2017-2022年复合增速约为12.30%的情况,可以得出未来我国农产品冷链物流的市场规模或将维持10%-12%左右的增速保持增长,在此基础上,前瞻测算2023年至2028年,我国农产品冷链物流市场发展相对缓慢的情形下,市场规模或将由0.53万亿元增长至0.85万亿元,而在发展相对较快的情形下,我国农产品冷链物流市场规模将由0.58万亿元增长至1.43万亿元。

更多本行业研究分析详见前瞻产业研究院《中国农产品冷链物流行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对农产品冷链物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来农产品冷链物流行业发展轨迹及实践经验,对农产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT