2023年中国钢铁物流行业产品流通渠道及流通模式分析 华东地区钢铁企业流入量最多【组图】

行业主要上市公司:宝钢股份(600019.SH)、河钢股份(000709.SZ)、鞍钢股份(000898.SZ)、山东钢铁(6000022.SH)等

本文核心数据:中国钢材流通渠道占比变化;中国重点钢铁企业钢材流入量分地区比较情况;中国货运量-按运输方式等

中国钢铁物流行业产品流通渠道分析

——中国钢铁销售模式分析

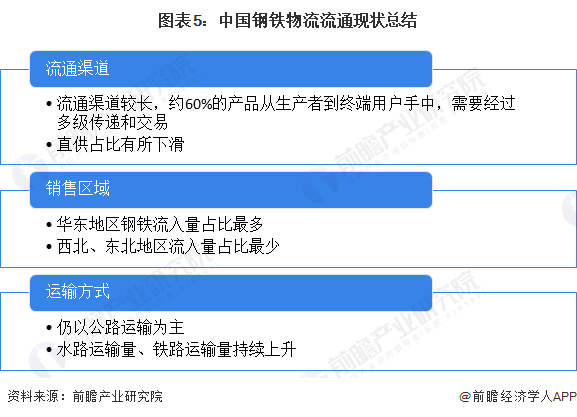

中国钢铁企业直供的占比不足半数,中国钢铁企业的流通渠道仍然较长,60%左右的钢铁产品从生产到终端用户手中,需要经过多级传递和交易,从而导致流通成本增加。中国的钢铁流通应借鉴日本、欧美模式的优点,将钢铁产品加工和服务向下游延伸,为终端用户提供高质量、多品种的钢铁物流加工业务。

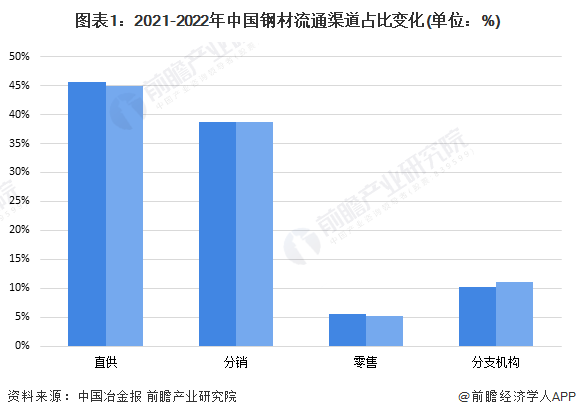

根据中国冶金报,2022年,重点统计钢铁企业钢材直供销量同比下降0.25%,占钢材国内销售量比例为44.99%,同2021年相比,下降了0.65个百分点;钢材分销销量同比上升1.27%,占钢材国内销售量比例为38.69%,同2021年相比,上升了0.03个百分点;钢材零售销量同比下降2.50%,占钢材国内销售量比例为5.27%,同2021年相比,下降了0.20个百分点;钢材分支机构销量同比上升9.33%,占钢材国内销售量比例为11.04%,同2021年相比,上升了0.82个百分点。

——中国钢铁区域销售情况分析

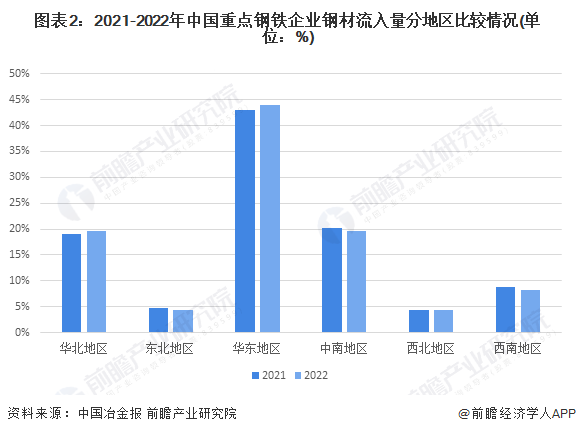

从钢材地区流入量来看,根据中国冶金报,2022年,重点统计钢铁企业流入华北地区钢材量同比上升4.43%,占钢材国内销售量比例为19.60%,同2021年相比,上升了0.61个百分点;流入东北地区钢材量同比下降5.73%,占钢材国内销售量比例为4.39%,同2021年相比,下降了0.32个百分点;流入华东地区钢材量同比上升3.61%,占钢材国内销售量比例为43.92%,同2021年相比,上升了1.02个百分点;流入中南地区钢材量同比下降2.22%,占钢材国内销售量比例为19.58%,同2021年相比,下降了0.68个百分点;流入西北地区钢材量同比上升0.80%,占钢材国内销售量比例为4.32%,同2021年相比,下降了0.02个百分点;流入西南地区钢材量同比下降5.79%,占钢材国内销售量比例为8.19%,同2021年相比,下降了0.61个百分点。总体来看,华东地区是我国钢材流入量占比最大的地区,西北地区是我国钢材流入量最小的地区。

中国钢铁产品运输方式变化

——目前我国钢铁产品运输方式有三种

目前我国钢铁运输方式主要为公路运输、铁路运输以及水路运输。其中,公路运输一般是指汽车运输。在地势崎岖、人烟稀少、铁路和水运不发达的边远和经济落后地区,公路为主要运输方式,起着运输干线作用。由于钢铁贸易场、加工厂以及下游零部件生产厂主要建设在城市边缘地区,铁路交通、水路交通相对较为不便,因此,我国钢铁产品运输主要以公路运输为主。

——钢铁物流公转路、公转水已取得一定成效

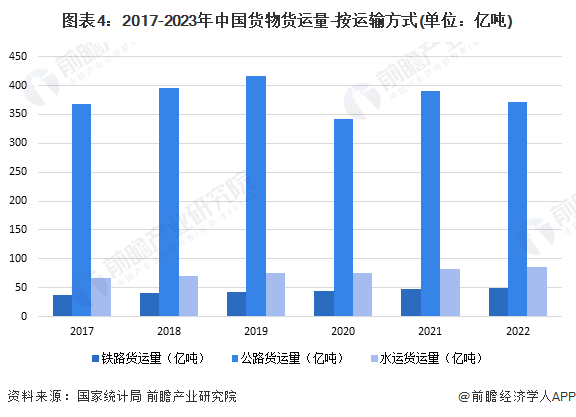

2018年4月2日,中央财经委员会第一次会议明确提出要打赢蓝天保卫战,调整“四个结构”,做到“四增四减”。其中一个重要内容就是调整运输结构,减少公路运输量,增加铁路运输量。交通运输部表示,以推进大宗货物运输“公转铁、公转水”为主攻方向,通过三年集中攻坚,到2020年实现全国铁路货运量较2017年增加11亿吨、增长30%,水路货运量增加5亿吨、增长7.5%,沿海港口大宗货物公路运输量减少4.4亿吨。

可以看出,自行动计划实施以来,我国公路货运量呈现波动减少的趋势,2022年我国公路货运量为371.19亿吨,相比2018年的395.91亿吨、2019年的416.06亿吨有所减少,且2022年我国公路货运量同比减少5.16%。与之对应的是我国铁路货运量、水运货运量持续增长,其中,铁路货运量由2017年的36.89亿吨增长至2022年的49.33亿吨;水运货运量由2017年的66.57亿吨增长至85.54亿吨。2023年1至4月,我国铁路、公路、水运货运量分别为16.53亿吨、120.38亿吨、28.19亿吨。

中国钢铁物流流通现状总结

更多本行业研究分析详见前瞻产业研究院《中国钢铁物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钢铁物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁物流行业发展轨迹及实践经验,对钢铁物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT