2023年中国减重药行业发展现状分析 GLP-1靶点药为市场主流【组图】

减重药行业主要上市公司:华东医药(000963.SZ)、恒瑞医药(600276.SH)、信达生物(01801.HK)、信立泰(002294.SZ)、丽珠集团(000513.SZ)、诺泰生物(688076.SH)、圣诺生物(688117.SH)、翰宇药业(300199.SZ)、爱美客(300896.SZ)、甘李药业(603087.SH)等

本文核心数据:中国减重药行业产业链全景图、中国减重药企业区域竞争

产业链上游为原材料供应,下游涵盖医院与零售端

减重药产业链由上游原材料供应、中游减重药研制与生产、下游医院与零售端构成。在上游环节,减重药原材料包括氨基酸、缩合试剂、固相载体等;中游的减重药则主要包括原研药、类似药/仿制药、创新药三大类;下游医院与药物零售为主要的消费场景。

在减重药产业链的参与者中,上游原材料厂商有氨基酸有梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等;中游减重药制造商有华东医药、恒瑞医药、信立泰、仁会生物等;下游消费端主要为医院和药店。

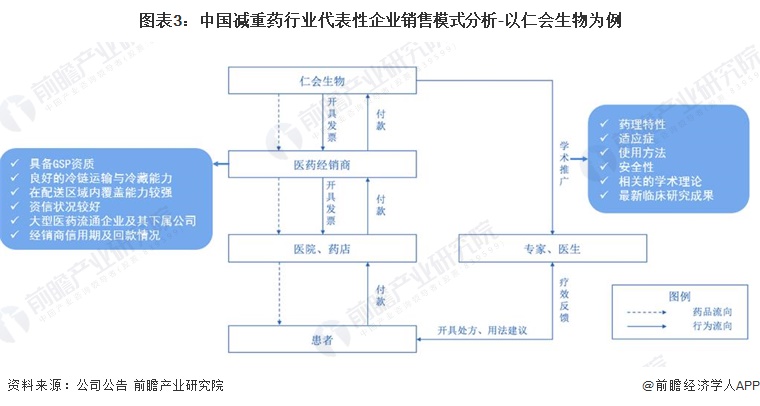

经销商模式为减重药行业主要销售模式

2023年7月,仁会生物研发的贝那鲁肽为国内首款获批减重适应症的原创新药,也是继诺和诺德研发的利拉鲁肽、司美格鲁肽之后,全球范围内第三款获批的GLP-1类减重新药,为超重肥胖患者带来全新的治疗选择。

仁会生物自建专业化学术推广团队对外推广产品,并以经销模式实现产品销售。公司通过组织专业化的学术推广向内分泌科医生介绍公司药品的药理特性、适应症、使用方法、安全性以及相关的学术理论和最新临床研究成果,推动治疗观念的转变。经销商主要负责对终端客户的销售和配送,并不承担市场开发及推广职能,仅根据其配送区域内终端客户的临床用药需求,向公司提出采购订单,并完成产品配送及销售回款工作。公司的主要经销商是国药控股、华润医药集团等具备GSP资质且在配送区域内覆盖能力较强、资信状况较好的大型医药流通企业及其下属公司。仁会生物学术推广及销售流程如下图所示:

中国减重药行业产品

胰高血糖素样肽-1(GLP-1,Glucagon-like Peptdie-1)是由人胰岛高血糖素基因编码并由肠道L细胞分泌的一种肽类激素,属于肠促胰岛素家族,其分泌受进食活动调节,具有血糖浓度依赖性降糖效应。GLP-1因其独特的作用机制而成为2型糖尿病治疗的靶点。由于采用GLP-1靶点的利拉鲁肽及司美格鲁肽严重副作用较小,而且可降低主要心血管不良事件风险,目前已成为减重药市场的主力产品,其中又以利拉鲁肽、司美格鲁肽两大类产品为核心。

与单一GLP-1靶点相比,多靶点药物的开发将提供更大的治疗潜力。新的开发方向致力于将GLP-1RA与涉及能量和营养方面的其他治疗路径相结合,如与葡萄糖依赖的促膜岛素多肽(GIP)、调节能量代谢的膜高血糖素(GCG)等相结合发挥协同作用。其中,礼来公司是全球多靶点减重药研发的领先厂商,多靶点减重药物主要有替尔泊肽、玛仕度肽和瑞他鲁肽三大类。

中国减重药行业发展机遇与挑战

中国减重药行业发展机遇包括:人口老龄化趋势和卫生支出增加促进医疗行业发展、居民收入和患者支付能力不断提升、行业政策推动技术创新、资本市场的支持等。而我国减重药行业面临的挑战主要有:新药研发及工艺开发难度大、国产新药竞争力有待提升等。综合而言,随着行业整体技术水平的提升,我国正逐渐从仿制走向创新,从医药大国走向医药强国,减重药行业具备较大的发展空间。

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物医药行业发展轨迹及实践经验,对生物医药行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT