预见2023:《2023年中国投影机行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:极米科技(688696.SH);光峰科技(688007.SH);中光学(002189.SZ);小米(01810.HK);联合光电(300691.SZ)等

本文核心数据:中国投影机市场出货量;中国投影机销售额;投影机平均售价

行业概况

1、定义

投影机,又称投影仪,是一种可以将图像或视频投射到幕布上的设备,可以通过不同的接口同计算机、VCD、DVD、BD、游戏机、DV等相连接播放相应的视频信号。目前,投影机广泛应用于家庭、办公室、学校和娱乐场所。投影机有3种分类方式,分别按照应用场景分类、按照投影技术分类和按照光源类型分类。

按照应用场景分类,投影机可分为6类,包括:家庭影院型投影机、便携商务型投影机、教育会议型投影机、主流工程型投影机、专业影院型投影机和测量投影机;按投影技术分类,投影机可分为4类,包括:CRT投影机、LCD投影机、DLP投影机和LCOS投影机;按光源类型分类,投影机可分为3类,包括:灯泡投影机、LED投影机和激光投影机。

2、产业链剖析

投影机行业产业链由零部件供应环节、机器生产环节和产品应用环节组成。产业链上游主要涉及投影机的核心零部件,包括芯片、镜头、光源和光学元组件等部分;中游环节则是将零部件与投影技术结合运用并生产投影机设备的生产制造商;下游环节是最终的消费场景,根据购买方式可分为线上销售渠道和线下销售渠道。

从投影机行业生态图谱来看,上游环节提供芯片的企业主要有瑞芯微电子、全志科技、华为海思、索尼等供应商,提供镜头的主要是索尼、蔡司、凤凰光学、联合光电和扬明光学等企业,提供光源的企业主要是德州仪器、爱普生、日亚化学、光峰科技等;中游环节投影机制造商的代表性企业有极米科技、峰米投影机、当贝等,同时光峰科技、索尼和爱普生凭借具备上游核心零部件的优势布局中游环节;下游环节的销售渠道可分为线上和线下渠道,线下渠道多为各家品牌点的直营店和授权店,线上渠道则是包括淘宝、天猫、京东、拼多多等互联网平台。总体来看,产业链上游环节的企业多为外国企业,中游和下游环节的企业多为本土企业。

行业发展历程:中国投影机行业正处于快速发展阶段

按照技术发展路径,中国投影机行业发展历程可划分为三个阶段。1990-2000s是行业萌芽期,运用LCD和DLP投影技术的投影机首次引入中国,这一阶段的投影机体积大、成本高、没有搭载智能系统,产品主要面向商用市场。2000-2010年是行业的起步阶段,中国企业开始成立或跨行入局投影机行业,研究外部引入技术的同时也在研发LED光源投影机等产品,这一阶段的投影机体积逐渐缩小,技术逐渐成熟,家用投影机市场开始兴起。2010年之后为行业的快速发展期,高新技术企业纷纷成立、融资活动频繁,投影技术快速更新迭代,目前中国的投影机产品体积小且多搭载智能系统,2022年家用投影机市场的占比近七成。

行业政策背景

目前,我国尚未推出专门针对投影机行业的政策法规,但智能制造、智能家居、高清视频终端产品、人工智能技术、芯片、显示器、消费等相关领域的政策推动以及行业进步会带动投影机行业联动发展,为投影机的生产和消费产生新动能。

在“十三五”和“十四五”规划中,国家明确提出,鼓励芯片、智能制造、人工智能技术快速发展,推动居民消费升级,这一系列领域的发展从产业链的各环节助力投影机行业的技术和消费升级。

行业发展现状

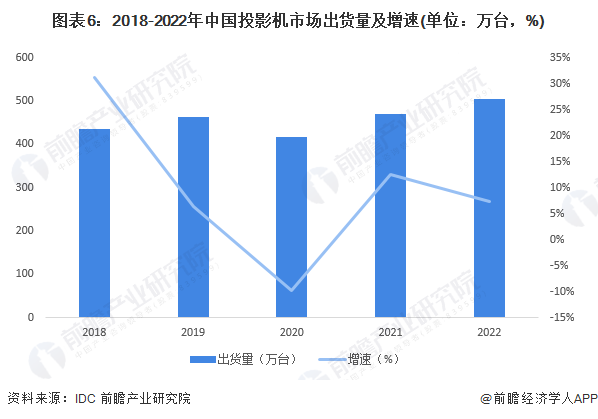

1、投影机出货量波动上涨

根据IDC发布的数据,2018-2022年,中国投影机市场出货量波动上涨,其中,2020年的出货量出现小幅下滑、2021年开始回升。2022年,中国投影机市场出货量首次突破500万台、达到505万台,同比增长7.4%。

2、投影机销售额先升后降,家用投影机占比近七成

根据IDC发布的数据,2020-2022年,中国投影机市场销售额先升后降,2021年首次突破200亿元、达到214亿元。2022年,中国投影机市场销售额为198.5亿元,同比下降7.4%。其中,家用投影机的销售额超过135.4亿元、占比68.21%,同比增长8.8%。

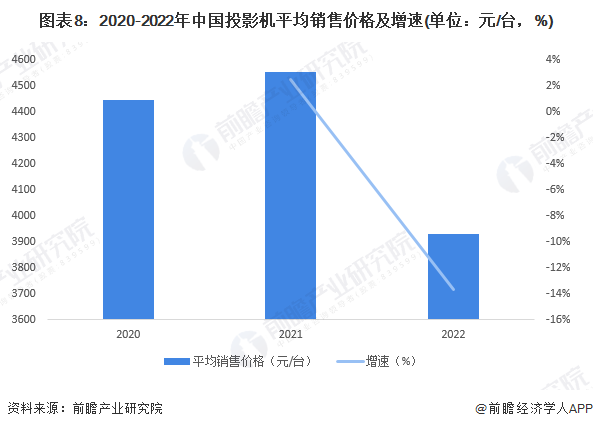

3、2022年投影机平均售价达近年新低

通过2020-2022年中国投影机市场出货量和销售额计算可得出,2020-2022年的数值分别为4443元、4553元和3931元,中国投影机的平均销售价格先升后降,2022年的平均售价成为近年来的数据新低。结合投影机的供求情况来看,虽然出货量实现增长,但售价的降低最终影响了整体销售额的下降。

行业竞争格局

1、区域竞争格局:代表性企业集中分别在东南沿海地区

我国投影机行业产业链代表性企业主要集中分布在东南沿海地区,中部地区的河南和四川也有少量企业布局。总体来看,代表性企业分布数量最多的3个省市分别为上海、北京和广东。在上海地区,投影机行业产业链的上游、中游和下游环节均有企业分布,代表性企业有德州仪器、日亚化学、明基和拼多多等。

2、企业竞争格局:投影机企业之间竞争相对激烈

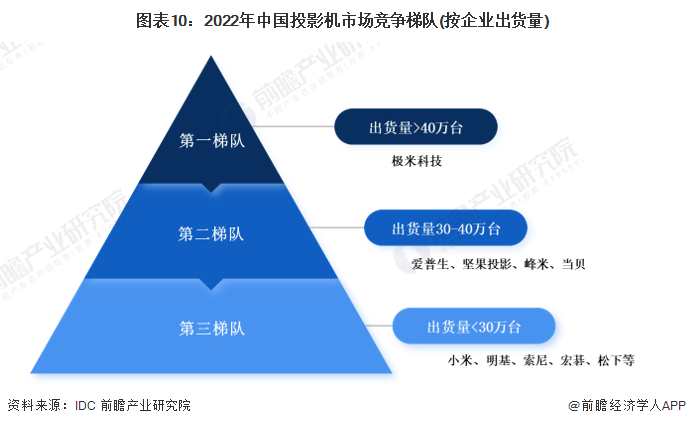

根据IDC披露的信息,2022年中国投影机的出货量达到505万台。以出货量规模作为划分标注,投影机企业可分为三个梯队:第一梯队的出货量大于40万台,第二梯队的出货量在30-40万台之间,第三梯队的出货量小于30万台。

目前,2022年投影机出货量排名前五的企业分别为极米科技、爱普生、坚果投影、峰米和当贝,其中,极米科技以19%的市场份额排名第一。根据出货量市场份额计算,2022年中国投影机行业市场集中度CR4为39%,比2021年下降了1.6个百分点,目前企业之间竞争相对激烈。

行业发展前景及趋势预测

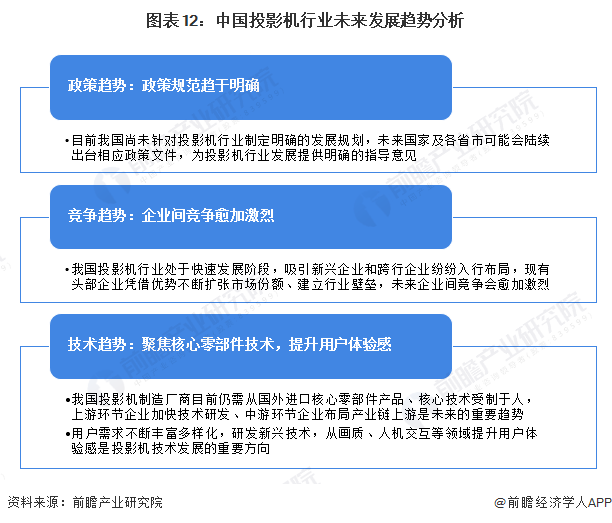

1、发展趋势:政策规范趋于明确,企业竞争愈加激烈,技术聚焦核心零部件和用户体验

中国投影机行业正处于快速发展阶段,随着发展进程的不断深入,行业的政策环境、竞争环境和技术环境都会发生进一步的变化。在政策方面,未来明确的行业发展规划可能会陆续出台;在竞争方面,企业间竞争更加激烈;在技术方面,研究核心零部件技术以及提升用户体验感是重要发展方向。

2、市场规模

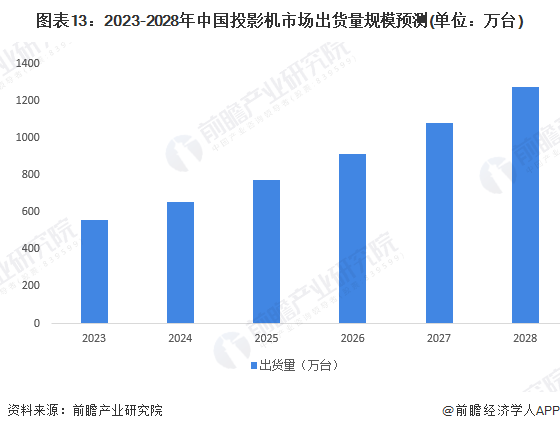

根据IDC披露的数据,结合行业发展现状及消费需求的提升,预测未来五年中国投影机市场出货量的复合增长率仍可能保持在18%以上。2022年,中国投影仪市场出货量为505万台,根据预测,2023年的出货量有望超过550万台,到2027年有望达到1000万台规模。

更多本行业研究分析详见前瞻产业研究院《中国投影机行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对投影机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来投影机行业发展轨迹及实践经验,对投影机行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT