预见2024:《2024年中国轻医美行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:爱美客(300896)、昊海生科(688366)、华熙生物 (688363)、华东医药(000963)、朗姿股份(002612)、华韩整形(430335)等

本文核心数据:中国轻医美产业链梳理;中国非手术类医美、手术类医美项目市场规模及增速对比;中国轻医美行业线上交易订单量占比;轻医美行业价值链分布等

行业概况

1、定义

轻医美,是指非手术类的医疗美容项目,主要包括注射类项目和光电类项目和其他微调项目,注射类项目包括瘦脸针、玻尿酸填充、水光针等,光电类项目包括光子嫩肤、热玛吉、超声刀等。相比传统医美而言,轻医美具有不用开刀、创面较小、恢复期短、效果显著等特点,近年来广受年轻消费者欢迎。

2、产业链剖析:中游医美机构仍需加快整合步伐

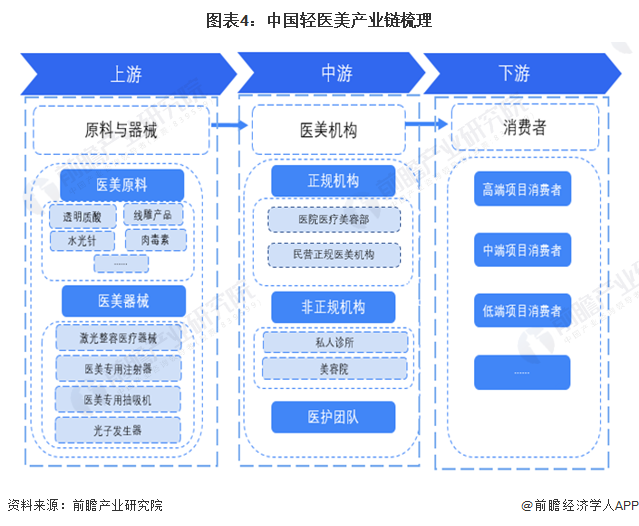

从产业链环节来看,根据轻医美项目的种类,对应不同的原材料,光电类项目上游原材料包括激光整容医疗器械、光子发生器等,注射类项目上游原材料包括透明质酸、水光针、肉毒素、线雕产品、医美专用注射器、医美专用抽吸机等。产业链中游为各类布局有注射类和光电类项目的医美机构,包括公立医院、民营医美机构等,同时,市场上还有一大批非正规的机构,包括私人诊所、美容院等,这些地方是医疗事故的高发区,也是容易引起消费者对整个行业产生不信任感的一大源头。产业链下游为消费者,根据对于医美项目的消费偏好,主要分为高端项目消费者、中端项目消费者以及低端项目消费者。

从产业链参与者来看,我国轻医美上游原料厂商主要有华熙生物、爱美客、昊海生科、华东医药、焦点生物等,轻医美相关医疗器械主要是国外的医美器械龙头厂商;中游轻医美机构主要有华韩、丽都、瑞丽、鹏爱等机构,新兴的轻医美平台有新氧、更美、悦美等互联网平台;下游主要是广大的轻医美消费者。

行业发展历程:误打误撞到走上黄金道路

轻医美是近年来才兴起的一个新兴概念,但对于轻医美概念下所提及注射类、光电类医美项目的运用,最早可追溯至第二次世界大战。第二次世界大战期间,因肉毒杆菌毒性强烈,可诱发人体中毒,曾被当成生化武器。战后,英国剑桥大学的学者发现了肉毒毒素的作用机理,即肉毒素进入肌肉后,会阻断神经发出的冲动,导致肌肉不会收缩,而是处一种“瘫痪”的状态。1992年,国际医美制药巨头艾尔建推出了肉毒毒素医美药品Botox(保妥适),从此瘦脸针开始风行。2002年,FDA(美国食品药品监督管理局)批准Botox治疗眉间皱纹,2003年,FDA批准玻尿酸用于除皱用途,这种不含硫的酸性粘多糖可以让人体的结缔组织、上皮组织和神经组织快速补水、恢复活力,此后逐步成为轻医美黄金赛道。

2010年后,互联网、社交媒体等科技快速发展,互联网医美平台相继成立,相比于千禧年间消费者对于传统医疗美容“价格昂贵”“要去韩国”“需大刀阔斧”“易毁容”的认知,轻医美项目诸如玻尿酸、肉毒素、胶原蛋白、聚左旋乳酸,还有光子嫩肤、皮秒、激光脱毛、植发等等,由于风险较小,同时价格相对便宜、效果也立竿见影,因此短期内大幅提升了消费者的消费意愿。

2015年前后,“颜值经济”的带动下,叠加日益发展成熟的社区内容平台,更多的人发现了做自媒体、职业“网红”的发展机会,与初代网红门槛高、流量难变现、多半仍需要才艺加身才能不被日新月异的互联网淘汰的情况不同,2015年及之后,触手可及的“轻医美”拓宽了广大消费者变美的渠道,同时,也大大降低了自媒体以及职业“网红”的门槛,电商的腾飞更是促进了流量变现,而获得收益的“网红”们为了维持最佳状态,多数会对轻医美项目进行复购行为,由此,轻医美的商业闭环形成,同时,也源源不断地吸引着一波又一波想要变得更美丽的消费者。2020年以来,轻医美快速成长,在一线城市中,轻医美机构入驻购物商城、CBD逐渐成为主流趋势,代表性案例包括杭州武林CBD的依妮德轻医美、深圳福田CBD的轻苇轻医美、北京光华路SOHO的柠悦轻医美、广州珠江新城CBD“医美街”等,随着需求和市场的快速增长,轻医美或将成为医美行业下半场的中流砥柱。

行业政策背景:监管趋严、规范性政策文件数量多

近年来,我国多个部门发布了规范轻医美行业发展的政策文件,全面保障了消费者的权益,同时,也对假冒产品、不合规的商家进行了严厉的打击,较大程度上促进了行业健康发展。

行业发展现状

1、轻医美行业市场规模增速快于手术类医美

2021年以前,手术类医美项目市场规模大于非手术类医美项目,而近年来,我国轻医美行业快速发展,市场规模增速远超手术类项目,因此,2021年起,非手术类医美项目(轻医美)市场规模开始超过手术类医美项目。根据前瞻初步统计,2023年,我国轻医美行业市场规模将达到1464亿元,增速为21.04%。

2、轻医美线上订单交易量占比突破八成

从线上订单量来看,轻医美基本统治了线上平台八成的江山,2017年,我国轻医美线上订单量占比为62%,而2022年,这一数据已增至84%。一方面,我国轻医美线上资源整合发展较好,已形成了集成化发展的势头,另一方面,体现出对于平台、流量的严重依赖,如果商家不能通过平台获得流量,则很难在竞争日益激烈的行业存活下去。

3、中游医美机构净利率低,上下游压力较大

从价值链分布来看,我国轻医美行业产业链中游的医美机构净利率偏低,通常不到10%,主要原因为,不同于其他医疗项目,轻医美项目本身并不属于“刚需”,虽然消费者需求较为旺盛,但由于行业具有一定的消费属性,消费者通常采取“货比三家”的消费策略,因此,消费者认知度高的品牌在获客方面将有较大的优势。因此这些机构较为依赖线上平台的宣传以及多方广告渠道,广告费用较高,挤占净利率空间。行业上游为生物医药企业,这些企业拥有专利技术护城河,毛利率高达70%至90%,净利率也可达到30%以上。行业下游为消费者或平台端,平台端毛利率通常也在10%左右。

4、光电类项目成为消费者最青睐的项目

2022年,我国线上医美项目消费订单中,47.34%为光电类项目,例如热玛吉、光子嫩肤等,其次为注射类项目,包括玻尿酸注射、肉毒素注射等,占比为31.22%。手术类项目排名为第三,占比仅为19.04%。总体来看,光电类项目是消费者最喜欢的项目,主要原因为光电类项目不涉及开刀,甚至也不需要充填,风险系数较低,同时价格也相对较低,可作为消费者试水医美的良好开端。

行业竞争格局

1、区域竞争:广东省轻医美产业发达

轻医美的发展壮大需要医美行业牢固的发展根基,通常医美产业较为发达的地区,已形成较为良好的发展分为,消费者也具有一定的消费习惯基础。根据国家卫健委2023年6月份公布的相关数据整理,中国合规专科医美机构数量为15513家(不包含综合及公立机构,根据2023年深圳医美机构的大数据分析,民营综合及公立机构的占比为10%左右)。其中,广东省医美机构数量最多,达到1664个,2023年上半年广东省医美机构增量也最多,达到493家。其次为浙江省,拥有医美机构数量1291家,2023年上半年增量为393家。

从广东省轻医美产业发展氛围来看,深圳市轻医美发展较为前沿,根据卫健委数据,截至2023年上半年,深圳市轻医美机构270家,其次为广州市,共181家,第三名为佛山市,共74家。深圳作为广东省专科医美机构最多的区域,其大数据开放的程度遥遥领先,也是医美大数据分析改革的发起点。

2、企业竞争:非正规机构占比较大

从医院及机构来看,我国涉及轻医美的机构主要包括公立医院的皮肤科、大型连锁医美集团、中小型民营机构以及私人诊所和美容院。总体来看,我国医美机构端呈现分布杂乱、质量参差不齐、发展良莠不均的现象。公立医院、大型连锁医美集团乃至中小型民营医美机构市场份额占比较低,超过七成市场被非正规机构所占据,这些地方也是医美事故频发的地方。未来,随着消费者认知的提升以及行业竞争加剧,不合规的机构或将加速出清。

行业发展前景及趋势预测

1、光电类项目持续引领消费热潮

根据《中国医疗美容行业研究报告》中的调研结果,过去一年内,在医美项目上花费1-6万元的消费者最多,其中,花费2-4万元的消费者超过三成,参考前文医美项目价格和理论频率(图表1-图表3),可重复操作性高、周期短、间隔时间短的项目将发挥越来越重要的作用,代表性项目包括光子嫩肤、皮秒激光等。注射类项目由于会造成一定皮损,或有代谢不净的情况,长期操作的可行性较低,而毛发类项目、牙齿美容类项目,由于有效期长,无法形成存量市场,只能不断开拓增量市场,因此也缺乏客户粘性,总体来看,光电类项目是未来轻医美行业的重要增长点。

2、预计2030年中国轻医美市场规模超4000亿元

根据新氧数据颜究院,2030年,我国轻医美行业市场规模将达到4157亿元,约为手术类医美市场规模将近2倍。预计2023年,我国轻医美市场规模可达到1461亿元,2023年至2030年年复合增速约为16.11%。

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗美容行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗美容行业发展轨迹及实践经验,对医疗美容行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT