预见2024:虚拟电厂产业技术趋势展望(附技术路径、投资方向、专利布局、科技企业布局等)

行业主要上市公司:国能日新(301162)、国电南瑞(600406)、朗新科技(300682)、恒实科技(300513)、天合光能(688599)、远光软件(002063)等

本文核心观点:虚拟电厂有望成为提高新型电力系统灵活性的重要手段,多领域企业纷纷布局,技术及市场有望跑步进入成熟期。

引言:虚拟电厂是电力系统灵活性调节能力的有效补充

——实现分布式电源、储能、可调负荷等多种分布式资源的聚合和协同优化

虚拟电厂由可控机组、不可控机组,如风、光等分布式能源、储能、可控负荷、电动汽车、通信设备等聚合而成,并进一步考虑需求响应、不确定性等要素,通过与控制中心、云中心、电力交易中心等进行信息通信,实现与大电网的能量互换。

——充分挖掘系统灵活性调节能力和需求侧资源,提升电力系统实时平衡和安全保供能力

“双碳”政策下的新型电力系统以新能源为主体,新能源的随机、间歇、波动等特性对电网安全产生威胁。在新的发电、输电、配电、用电新势态下,虚拟电厂应运而生。

虚拟电厂既可以作为“正电厂”向系统供电调峰,又可作为“负电厂”加大负荷消纳配合系统填谷。在电网运行方式向源网荷储灵活互动转型和结构向清洁低碳转型的背景下,大力发展虚拟电厂对促进电网供需平衡,实现分布式能源低成本并网,充分消纳清洁能源发电量,推动绿色能源转型具有重大的现实意义。

根据国家电网测算,通过火电厂实现电力系统削峰填谷,满足5%的峰值负荷需要投资4000亿;而通过虚拟电厂,在建设、运营、激励等环节投资仅需500-600亿元。此外,虚拟电厂能够有效抑制尖峰负荷对电网的冲击,延缓电源电网建设投资。

技术路线:虚拟电厂技术发展路径与支撑体系

从技术路线来看,虚拟电厂应用数字化技术、控制技术、物联网技术与通信技术,将分布式电源、储能系统、可控负荷、充电桩等分布式资源进行聚合管理与优化,并作为一个特殊电厂参与电网运行,成为电力市场的运营实体。

从技术支撑体系来看,中国虚拟电厂创新单元主要包括电网安全与节能国家重点实验室、电力系统自动化一系统控制和经济运行国家工程研究中心等;产业投资基金包括中山公用广发信德基础设施投资基金(有限合伙)、红杉中国种子基金等;技术标准包括DB4403/T 343-2023《分布式光伏接入虚拟电厂管理云平台技术规范》、T/CES 125—2022《负荷侧虚拟电厂管控平台功能导则》等。

虚拟电厂专利技术布局

——储能、负荷控制、新能源发电为虚拟电厂专利技术布局重点,申请热度和布局广度较高

从虚拟电厂专利技术申请的热度来看,新能源发电和储能具备较高的专利申请热度,专利申请总量超过40万项,申请人数量超过15万个;从专利技术申请广度来看,储能、负荷控制、新能源发电技术跨度均超过600个IPC小类,覆盖100个以上国家和地区,说明这些技术受到全球范围内的关注和研究。

注:1)搜索关键词:智能计量、电力通信、储能、负荷控制、新能源发电技术路线相关关键词;2)搜索范围:标题、摘要和权利说明;3)统计截至日期:2023年11月23日。下同。

——中国企业虚拟电厂相关技术创新活跃

从专利地域分布来看,智能计量、电力通信、储能、负荷控制、新能源发电专利技术来源地排名第一均为中国,说明中国在这些领域技术创新活跃。从申请人来看,国家电网具备绝对优势,位居智能计量、电力通信、储能、新能源发电专利申请数量之首。

我国协调控制、智能计量、信息通信等虚拟电厂关键技术发展迅速。其中通信技术相对成熟,协调控制、智能计量技术有了长足进步。另外,储能、信息安全防护、新能源发电并网与主动支撑等技术持续创新突破,为虚拟电厂提供了重要动力和保障。

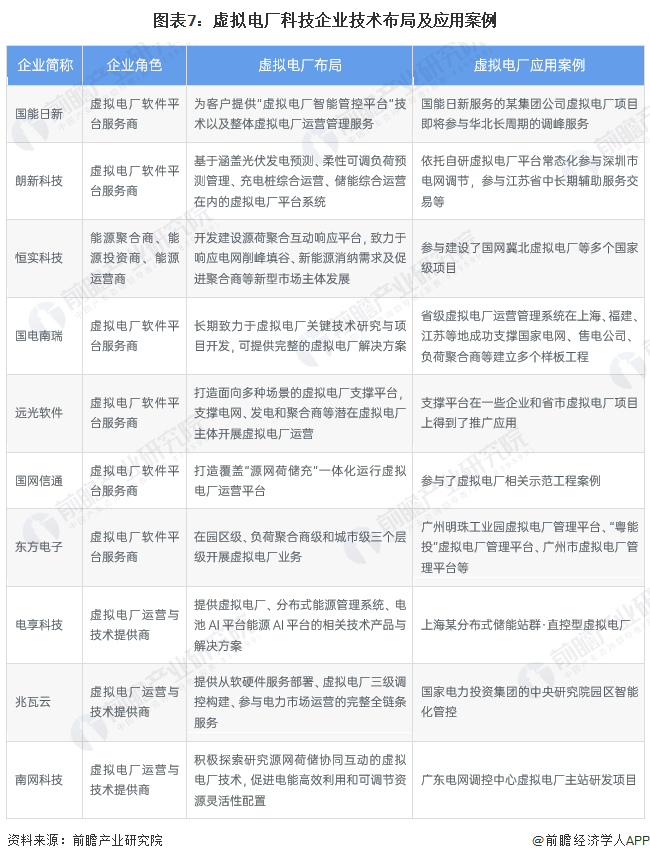

虚拟电厂科技企业技术与应用布局:多为软件平台服务商或技术提供商

国内市场来看,参与虚拟电厂项目的科技企业主要三类,一是虚拟电厂软件平台服务商,为电网公司虚拟电厂搭建软件平台的公司,如国能日新、国电南瑞、国网信通、东方电子、远光软件、朗新科技。二是负荷聚合商,聚合长尾需求侧资源,提供需求侧的电力预测曲线,并参与电网的需求侧响应获取补贴分成,如恒实科技。三是如电享科技、国能日新等从新能源、新型储能领域开展虚拟电厂技术研发和布局的企业。

注:以上排名不分先后,仅汇总行业内部分代表性科技企业。

以广州市为例,2021年8月,广州工信局开展虚拟电厂电力用户和负荷聚合商征集,至2022年7月,共公布7个批次虚拟电厂名单,包括31家负荷聚合商、89家电力用户。31家负荷聚合商中,其主营业务为售电/综合能源业务/充电桩设施制造建设运营/能源数字化/电力工程的企业数量占比超过10%。

注:统计时间范围为2021年8月-2022年7月。

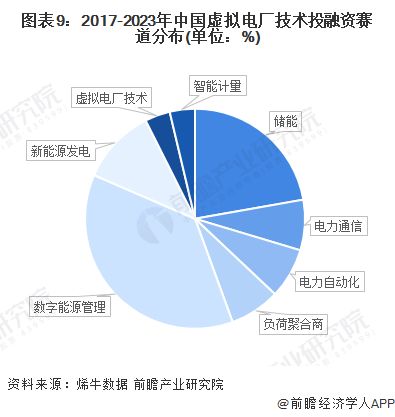

虚拟电厂技术投资重点赛道:数字能源管理为重点关注领域

从我国虚拟电厂投融资热门赛道来看,2017-2023年,数字能源管理企业融资事件数量排名第一,占比37%;其次为储能企业,占比22%,此外新能源发电、电力通信等细分领域企业也具备较高的融资热度。

新能源/智慧能源/储能为虚拟电厂投资布局热点

综合来看,虚拟电厂需要具备高标准的通信、调控、计量、安全防护等技术要求,为虚拟电厂得以推广应用的前提,但这些技术是针对市场建设者或相关科研院所提出的,虚拟电厂运营商更需要掌握相关资源聚合建模、智能调度和灵活交易策略等“黑科技”,因此新能源发电、智能电网、储能等为社会化虚拟电厂运营商所关注的重要关键技术,具备较大的投资潜力。

注:评估星级自一星至三星,星级越高,代表从该指标来看,技术投资潜力越大,☆代表半星。

虚拟电厂技术发展趋势与目标

——提升需求响应能力

2023年5月,国家发改委发布《电力需求侧管理办法(征求意见稿)》,对需求侧响应能力的量化目标进行加码,提出“到2025年,各省需求响应能力达到最大用电负荷的3%-5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%或以上”,并且强调将需求侧资源以虚拟电厂等方式纳入电力平衡、以负荷聚合商或虚拟电厂等形式参与需求响应,将带动虚拟电厂行业发展。

——三大技术趋势助力虚拟电厂实现更大规模的应用

虚拟电厂以先进的量测技术、信息通信技术及调节控制技术为基础,将分布式能源、储能、电动汽车、可控负荷等资源,参与电力调度运行和市场交易。虚拟电厂有望在电力市场化改革背景下加速完成关键技术发展,实现更大规模的应用,未来发展前景广阔。

更多本行业研究分析详见前瞻产业研究院《中国虚拟电厂(VPP)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对虚拟电厂(VPP)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来虚拟电厂(VPP)行业发展轨迹及实践经验,对虚...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT