预见2024:超导产业技术趋势展望(附技术路径、投资方向、专利布局、科技企业布局等)

行业主要上市公司:西部超导(688122)、永鼎股份(600105)、汉缆股份(002498)、综艺股份(600700)、中天科技(600522)等

本文核心观点:超导材料及其应用领域正在不断探索更高临界温度的超导体,提升应用技术发展水平,当前电力应用为投资布局重点。

引言:超导技术迎来规模商业化

——超导技术在各行业的发展中有着重要的研究和开发价值

超导全称超导电性,是指在一定条件下电阻等于零,电流可在其间无损流动的现象,具备这种特性的材料被称为超导材料或超导体。超导材料是一项具有远大战略意义的高新技术,可以广泛用于电子通信、医疗设备、交通运输、电力能源等领域,其中超导技术在MRI、超导限流器、超导电缆等产品开发中均已成功应用。

——低温超导在医疗磁共振MRI设备中应用,高温超导迎来规模商业化

按照超导体的临界温度,可以将超导体分为低温超导体和高温超导体。临界温度低于25K~30K(-248℃至-243℃)超导体为低温超导体,临界温度高于25K~30K(-248℃至-243℃)为高温超导体。

低温超导技术实验室发现以及起步较早,已在医疗等特殊领域开启应用,MRI是当前低温超导技术最主要的应用领域。高温超导材料因为临界温度的提高,可以在液氮环境中工作,高温超导技术在超导线缆(电网)、可控核聚变、高温超导感应加热设备等下游领域展开了规模化商业应用,并且呈现加速放量。

技术路线:超导技术发展路径与支撑体系

从技术路线发展来看,低温超导能够产生的磁场强度有限,叠加需要使用昂贵的液氦制冷因此限制其应用场景,而高温超导技术可突破低温超导磁场强度上限而且制冷成本大幅降低,打开超导技术大规模商业化应用空间。

从技术支撑体系来看,中国超导创新单元主要包括超导国家重点实验室、上海大学高温超导重点实验室、南京大学超导物理与材料研究中心等实验室和研究中心;昆山瀚漾投资、高合资本等产业投资基金;GB/T 25080-2022《超导用铌-钛(Nb-Ti)合金棒坯和棒材规范》、GB/T 22586-2018《电子学特性测量 超导体在微波频率下的表面电阻》等技术标准。

超导专利技术布局:超导磁体为布局重点,超导材料等技术关注度较高

——超导磁体为超导专利技术布局重点,申请热度和布局广度较高

从超导专利技术申请的热度来看,超导磁体具备较高的专利申请热度,专利申请总量达25714项,申请人数量达10663个;从技术跨度来看,超导磁体和高温超导材料跨技术专利申请量较多,技术跨度分别达447个和299个IPC小类;从技术市场覆盖广度来看,超导磁体专利技术覆盖70个以上国家和地区,高温超导材料覆盖超过60个国家和地区,说明这些技术受到全球范围内的关注和研究。

注:1)搜索关键词:超导技术路线相关关键词;2)搜索范围:标题、摘要和权利说明;3)统计截至日期:2023年11月24日。下同。

——中美日德为超导主要技术来源

从专利地域分布来看,超导技术专利主要来源地包括中国、美国、日本、德国等,说明这些国家在超导领域技术创新活跃。从申请人来看,西门子、住友电气、株式会社东芝、株式会社日立制作所等超导技术专利数量较多。

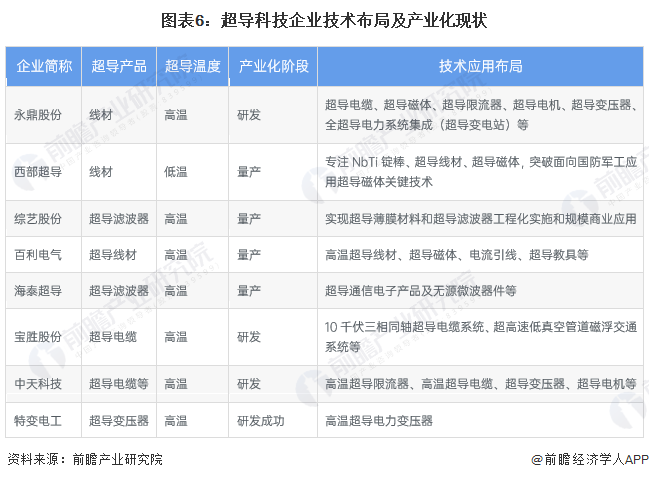

超导科技企业技术与研发布局:超导电力应用为重点方向

从科技企业布局超导产品来看,超导电力应用是当前科技领域中一个备受关注的重要方向,吸引了许多企业投入研发和商业化,包括超导电缆、超导电机、超导变压器等。超导技术具有在电力输配电、储能等方面的潜在革命性应用。

注:以上排名不分先后,仅汇总行业内部分代表性科技企业。

超导技术投资重点赛道:超导材料、超导磁体为重点关注领域

从我国超导技术投融资热门赛道来看,截至2023年,超导材料投融资热度较高,包括高温超导材料和低温超导材料等;此外,超导磁体、超导电缆相关投融资事件数量占比也超过10%,反映了市场对超导技术在电力、能源等多个领域的广泛应用前景的信心。

超导材料以及超导电力应用成为投资布局热点

综合来看,高温超导材料当前技术成熟度低于低温超导材料,正处在产业化的发展阶段,未来具有广泛的应用潜力。超导技术在电力及能源的主要应用集中在超导电缆、超导变压器等产的技术研发和应用,当前在超导材料、低温工程等各方面均得到较大的突破。可再生能源的飞速发展无疑对未来电网的远距离输送容量、安全稳定性、电力质量、综合效率等提出了更高的和更为迫切的需求,而基于超导体的独有特性而发展起来的超导电力技术在提高电网安全稳定性和电能质量、提高大容量远距离输电能力、降低电网的损耗和减少电力设备用地等方面具有显著优势,因而超导技术在电力及能源领域的应用具有广阔的发展前景。

注:评估星级自一星至三星,星级越高,代表从该指标来看,技术投资潜力越大,☆代表半星。

超导技术发展趋势与目标

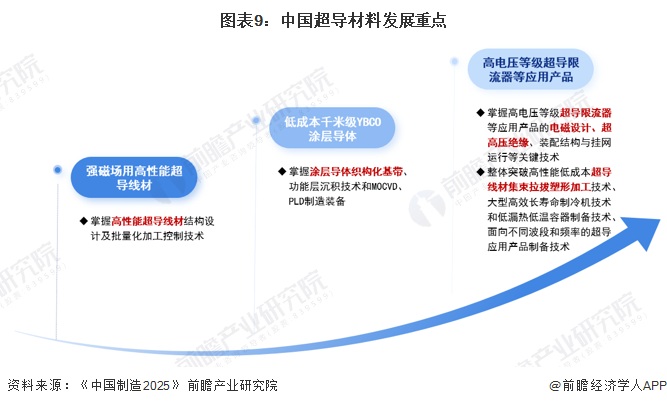

——加快超导材料在前沿领域的技术创新突破

高温超导材料是我国能源技术的战略需求,国家在政策上给予了导向性支持。《中国制造2025》将“突破高温超导材料的制造及应用技术,形成产业化能力”作为电力装备的战略任务和重点之一。《中国制造2025》重点领域技术创新绿皮书将10MW等级超导风电机组纳入发电装备重点发展产品;将高温超导储能装置、超导变压器、超导限流器纳入输变电装备重点发展产品。

2021年12月,工信部、科技部、自然资源部联合发布的《“十四五”原材料工业发展规划》则作为纲领性文件,提出发展超导材料前瞻布局行动,强化应用领域的支持和引导,明确了超导材料在现代产业中的定位。

——将向提高性能、降低成本,功能集成化的方向发展

目前,我国在第二代高温超导线材的研究和应用上持续投入大量时间和经费,并将其作为下一代能源、交通和医疗等领域的关键支撑技术,其重点应用包括感应加热、磁约束可控核聚变、超导储能、超导电缆、核磁共振成像、超导磁悬浮、超导电机、粒子加速器等。

整体来看,我国超导技术的发展趋势将向提高性能、降低成本,功能集成化的方向发展,有助于超导技术更好地满足不同领域的需求,推动超导技术在更广泛范围内的商业化和应用。

更多本行业研究分析详见前瞻产业研究院《中国超导行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对超导材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来超导材料行业发展轨迹及实践经验,对超导材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT