预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前景等)

本文核心数据:竞争格局;发展现状

行业发展概况

1、定义

中枢神经系统(Central Nervous System,CNS)由脑和脊髓组成,是人体神经系统最主要的部分,其主要功能是传递、储存和加工信息、产生各种心理活动、支配与控制人类的各种行为。中枢神经系统受损涉及神经系统病源性破坏,往往难以治愈,患者须长期服用。

根据约翰霍普金斯研究所的研究,中枢神经系统受损可划分为以下类别:

2、产业链剖析

神经系统药物研发上游基础化工原料、医药中间体、药用辅料等行业,其中药用辅料包括固体制剂辅料、液体制剂辅料和新型药用辅料。中游按照产品分类可分为止痛药、精神安定药、精神兴奋药、麻醉剂、抗癫痫药、抗帕金森氏病药和其他神经系统药物等。下游目标客户主要为医院药房和患者等。

目前,我国神经系统药物研发上游企业主要为山河药辅、东宝生物、诺康达医药等企业,中游主要有恩华药业、力生制药、京新药业、华海药业、科伦药业等企业。

行业发展历程:行业处于起步期

自1990年以来,随着人口的增长,精神疾病的患病率上升了48%。人类本可依靠科研打破这一困局,但神经科学领域的研发创新在20世纪后半叶就已基本停滞不前。20世纪初,得益于勤勉钻研和时运之至,全球诞生了三大类精神药物:抗抑郁药、抗精神病药和抗焦虑药。然而,精神药理学的发展逐步停滞,很少有新药问世。此外,目前提供的治疗方法往往只能延缓疾病的发展,而无法恢复已受损的大脑功能。

在2013年8月,我国国家神经系统疾病临床医学研究中心设立,其是目前国内规模最大的神经系统疾病领域临床医学研究平台,拥有世界上最大的国际标准化的神经系统疾病临床与样本资源库,其神经外科是世界三大神经外科研究中心之一。在2014年5月,中国精神药物临床试验协作网开通,旨在为精神药物研发提供全方位学术支撑,持续提升研究质量,通过沟通和交流达成共识,促进行业持续进步,增强公众对精神药物临床试验的信任和支持。截至2023年10月23日,目前我国共有23款神经系统药物正在进行临床试验。

在全球中枢神经药物消费总额之中,美国占比高达49%,欧洲和日本占比分别为26%和9%,我国仅占到全球消费总额的3%,由此可见,国内中枢神经药物行业和国外相比仍然处于起步阶段。此外,依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前我国神经系统药物行业处在行业起步阶段。

行业政策背景:规范、鼓励双线政策带动行业发展

《健康中国行动(2019-2030)》十五项专项行动中的心理健康促进行动和老年健康促进行动重点提及的抑郁症、焦虑障碍、失眠、严重精神障碍以及神经退行性疾病属于中枢神经系统疾病。

依据《“十四五”医药工业发展规划》,我国将积极探索人工智能、云计算、大数据等技术在研发领域的应用,通过对生物学数据挖掘分析、模拟计算,提升新靶点和新药物的发现效率。《发展规划》关于神经系统药物产业的相关摘录如下表:

依据《“十四五”生物经济发展规划》,我国将积极利用云计算、大数据、人工智能等信息技术,对治疗适应症与新靶点验证、临床前与临床试验、产品设计优化与产业化等新药研制过程进行全程监管,实现药物产业的精准化研制与规模化发展。《发展规划》关于神经系统药物产业的相关摘录如下表:

依据《“十四五”国民健康规划》,到2025年,我国的卫生健康体系将更加完善,中国特色基本医疗卫生制度逐步健全,重大疫情和突发公共卫生事件防控应对能力显著提升,中医药独特优势进一步发挥,健康科技创新能力明显增强,人均预期寿命在2020年基础上继续提高1岁左右,人均健康预期寿命同比例提高。《发展规划》关于神经系统药物产业的相关摘录如下表:

行业发展现状

1、CNS药物研发状况

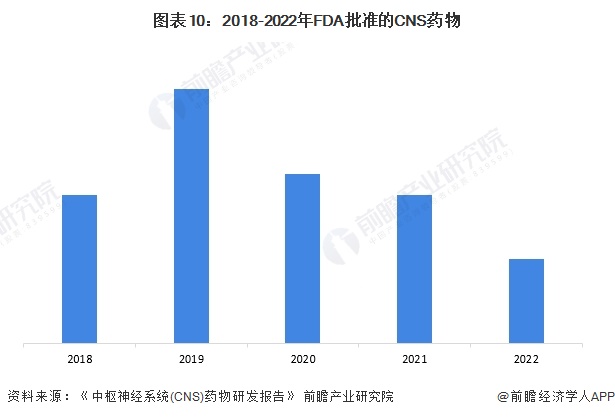

(1)FDA批准上市的新药

近年来,FDA批准上市的CNS新药呈现波动态势;从2018年的7款波动下跌至2022年的4款。

(2)NMPA批准上市的新药

在国产方面,2018年NMPA暂未有新药上市;2019-2022年NMPA批准的CNS药物数量在3款左右徘徊。可见,相对于FDA,我国的CNS药物创新仍欠佳。

2、CNS药物临床试验状况

(1)神经领域药物临床试验登记情况

2018-2022年,神经领域(镇痛药、卒中、阿尔茨海默氏病(AD)、麻醉、癫痫、帕金森病(PD)、偏头痛、CNS罕见病及血管性痴呆等9个适应症)临床试验登记数量基本呈现逐年增长的趋势(2020因新冠疫情影响略降),期间年复合增长率达到37.6%,2022年神经领域药物临床试验登记数量(335项)相对2021年(240项)增长39.5%(165项)。

(2)精神领域药物临床试验登记情况

2018-2022年,精神领域(精神分裂症、抑郁症、失眠、焦虑障碍、注意缺陷多动障碍(ADHD)、躁狂、双相障碍、抽动症及强迫症等9个适应症)临床试验登记数量整体呈增长趋势,2022年达到了165项,几乎是2019年(84项)和2020年(88项)的两倍。

3、神经系统药物市场规模:近年来稳健上升

与发达国家相比,我国中枢神经药物行业仍处于起步阶段,未来增长空间巨大。根据弗若斯特沙利文的数据,近年来我国中枢神经系统药物市场规模从2015年的1440亿元上升至2023年的2367亿元。

行业竞争格局

1、区域竞争:区域性特征明显,集中在江苏、吉林、山东、四川、广东和浙江

目前,我国神经系统药物企业主要集中在江苏、吉林、山东、四川、广东和浙江。其中,位于江苏的企业数量有69家,其次是吉林,为56家。

2、企业竞争:恩华药业是国内唯一一家专注于中枢神经系统药物研发和生产的上市企业

从重点企业来看,扬子江药业集团有限公司分别布局了止痛药、精神安定药等;江苏恩华药业股份有限公司布局了精神安定药、麻醉剂等;齐鲁制药有限公司布局了精神安定药、抗帕金森氏病药和其他神经系统药物。值得注意的是,恩华药业是国家定点麻醉及精神药品生产基地,是国内重要的中枢神经系统药物的生产商和销售商,同时也是国内唯一一家专注于中枢神经系统药物研发和生产的上市企业。

3、产品竞争:

(1)给药方式:约有61%的产品约为片剂

截至2023年10月20日,我国神经系统药物给药方式可分为片剂、注射剂、溶液剂、胶囊剂、散剂以及颗粒剂。其中,约有61%的产品约为片剂,其次是23%的产品约为注射剂。

(2)药品分类:布局止痛药的神经系统药物企业超过了36%

我国神经系统药物主要分为止痛药、精神安定药、精神兴奋药、麻醉剂、抗癫痫药、抗帕金森氏病药和其他神经系统药物。根据国家药监局的数据显示,布局止痛药的神经系统药物企业超过了36%;其次是以“吡拉西坦(乙酰胺吡咯烷酮)”为代表的其他神经系统药物,比重达到了19.95%。

(3)生产许可证:对乙酰氨基酚生产许可证生产许可证最多

截至2023年10月19日,我国对乙酰氨基酚、安乃近、吡拉西坦(乙酰胺吡咯烷酮)、去痛、利多卡因、谷维素、胞磷胆碱(胞二磷胆碱)、复方氨林巴比妥、乙酰谷酰胺、天麻素的获批数量最多。

其中,我国药监局共颁发了918个对乙酰氨基酚生产许可证、857个安乃近生产许可证。

行业发展前景及趋势预测

当下,我国抑郁症患病率达到2.1%,焦虑障碍患病率达4.98%。我国常见精神障碍和心理行为问题人数逐年增多,个人极端情绪引发的恶性案(事)件时有发生。我国是世界上老年人口最多的国家,失能、部分失能老年人约4000万,我国老年人整体健康状况不容乐观。

此外,中国脑计划(脑科学与类脑研究)已将中枢神经系统疾病作为重要研究内容,脑科学与类脑研究成为“十四五”规划和2035年远景目标纲要中确定的八大科技前沿领域攻关项目之一,并于2021年9月正式启动。健康中国行动工作的推进以及中国脑计划的正式启动将推动中枢神经系统领域相关的产业进入快车道。

随着中枢神经系统疾病诊断率及治疗率的提升、中枢神经系统药物适应症的扩大,市场规模有望持续增长,预计到2030年将增长至3490亿元,年复合增长率将达到6.08%。

更多本行业研究分析详见前瞻产业研究院《中国神经系统药物行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对神经系统药物行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来神经系统药物行业发展轨迹及实践经验,对神经系统...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT