2023年中国宠物医院市场发展现状分析 连锁化发展为大势所趋【组图】

宠物医疗行业主要上市公司:瑞普生物(300119.SZ);康众医疗(688607.SH);禾丰股份(603609.SH)等

本文核心数据:中国宠物医院规模分布;中国宠物医院服务项目占比;中国宠物医院客单价分布;中国宠物医院执业兽医师的数量占比及员工学历构成、从业年限构成

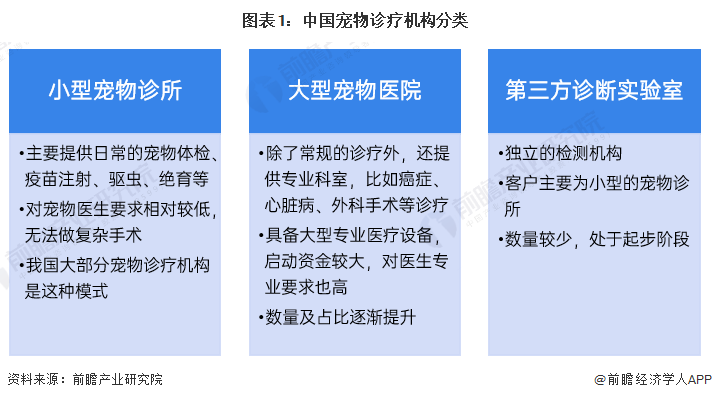

小型宠物诊所为宠物诊疗机构的主流

当前,我国宠物诊疗机构主要分为三大类:小型宠物诊所、大型宠物医院、第三方诊断实验室。宠物诊疗机构所提供的医疗服务是专业化的,是具有高粘性的消费场所,目前以小型宠物诊所为主,大型宠物医院的数量及占比正在逐渐提升。

从宠物医院的规模来看,单体医院(1家)占比49.9%,2-5家占比为28.9%,单体医院仍为宠物诊疗机构市场的主流构成。连锁宠物医院(5家以上)占比约为21.2%,较2021年的20.1%有小幅提升,未来仍有上升空间,新瑞鹏、瑞派等大型连锁机构或将加速整合分散市场,宠物医院连锁化为大势所趋。

宠物医院服务项目以免疫、绝育、驱虫为主

宠物医院提供综合性服务,基本涵盖宠物诊疗、美容、用品销售、寄养、24小时急诊等多方面的内容。其中,免疫、绝育、驱虫占据宠物医院服务项目前三位,占比分别为81.08%、77.00%和75.20%。

宠物医院客单价中等偏高

从宠物医院收费情况来看,绝大多数宠物医院平均客单价集中在200-500以及500-1000这两个价格区间内,占比分别为40.2%和38.8%,合计占比达79%。整体来看,宠物医院的平均客单价处于中等偏高水平。

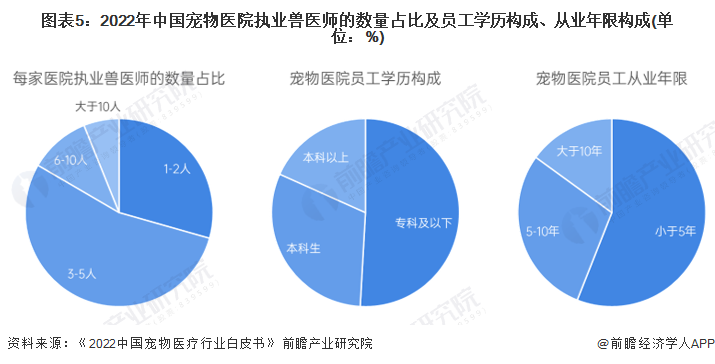

宠物医院优质医生资源稀缺

人才资源是宠物医疗行业发展的关键,然而我国优质兽医资源极其稀缺,主要体现在数量和质量上。

从兽医数量上看,2022年我国每家拥有5人及以下的执业兽医师的医院占比高达83.4%,即现有愿意从事兽医行业的专业医疗人才人数较少且分布较为分散,在中小机构加速出局的趋势下将处于不利竞争地位。

从兽医质量上看,宠物医院员工学历在专科及以下的比例过半(50.9%),本科以上学历员工仅占18.3%,从业时间<5年的宠物医院员工占比56%,目前该行业员工普遍学历较低且从业时间较短,行业流动性大,缺乏资历较深、专业水平较高的专业型人才来引领行业学科建设、建立行业规范。

因此,预计未来拥有完整人才培养体系及人才储备的公司将享受行业红利,拥有更高的市场竞争力。

更多本行业研究分析详见前瞻产业研究院《中国宠物医疗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对宠物医疗行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来宠物医疗行业发展轨迹及实践经验,对宠物医疗行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT