2023年中国消费金融行业需求市场分析 消费金融整体需求旺盛【组图】

行业主要上市公司:国盛金控(002670)、海印股份(000861)、重庆百货(600729)、北京银行(601169)、乐信集团(LX.US)、拍拍贷(FINV.US)、信而富(XRF.US)、宜人金科(YRD.US)等

本文核心数据:消费金融需求主体;消费金融

消费信贷渗透率突破40%

消费金融占整体信贷的渗透率可以反应目前消费者对消费金融的需求情况。传统意义上认为,中国国内整体的信贷行为比较保守,所以中国金融行业尤其在个人信贷端始终存在不可逾越的发展瓶颈。但实际上,中国从2014年的16.2%增长到2022年的43.2%,短短7年的时间增长了27%。伴随着消费升级以及民间借贷的活跃性,消费信贷迎来黄金发展期,消费信贷反过来促进消费升级,形成正反馈循环,构建了消费信贷蓬勃发展的繁荣图景,大幅提振市场信心。

注:中国狭义消费信贷余额渗透率=中国消费信贷余额/中国社会消费品零售

消费信贷线上渗透率突破70%

互联网消费金融平台为中国消费金融业务成熟度和线上化进程所作出的贡献毋庸置疑,在政策的引导下,对中国金融行业整体产生了重要且积极的作用,最主要体现在传统金融机构的电子化程度和对外的开放性层面。

另一方面,互联网消费金融改变并提升了中国居民用户对借贷行为的认知与接受度,极大程度上加快了中国消费金融的发展进程、提升了中国消费金融的线上化渗透率,也为银行等传统金融机构的业务线上化进程提供了参考依据。

根据中国人民银行数据测算,中国狭义消费信贷线上化渗透率已经从2014年的0.4%提升到了2022年的73%,可以说,中国互联网消费金融已经完成了其从以互联网公司创办的互联网金融平台为代表的狭义互联网消费金融向以传统消费金融的互联网化为界定的广义互联网消费金融的转型。

注:1)消费信贷线上化渗透率=中国互联网消费金融余额规模/(中国狭义消费信贷余额-信用卡余额);

2)由于在统计互联网消费金融余额规模时,未将信用卡余额统计在内,为保持分子分母一致性,以使线上化渗透率更有意义,将消费信贷余额中的信用卡余额扣除

消费金融需求人次接近4亿人

根据中国银行业协会数据显示,2019-2022年消费金融公司服务客户人数逐年快速上升,从1.27亿人到3.38亿人。

中国银行业协会发布《中国消费金融公司发展报告(2023)》显示,截至2022年末,消费金融公司服务客户人数突破3亿人次,达到3.38亿人次,同比增长18.4%;资产规模及贷款余额双双突破8000亿元,分别达到8844亿元和8349亿元,同比增长均为17.5%,高于经济增速和消费增速,为恢复和扩大消费需求作出了积极贡献。

消费金融需求主体90后女性占比高于80后

从消费金融需求者画像性别来看,根据移动数据研究中心显示,近年来从代际上看,80后和90后银行信用卡用户性别分布均较为均衡,其中,80后男性占比51.7%,90后银行信用卡用户女性占比49.4%,高于80后银行信用卡女性用户占比,90后女性用户使用信用卡进行消费的需求更强烈。

注:内圈为80后,外圈为90后,目前暂未分析00后画像

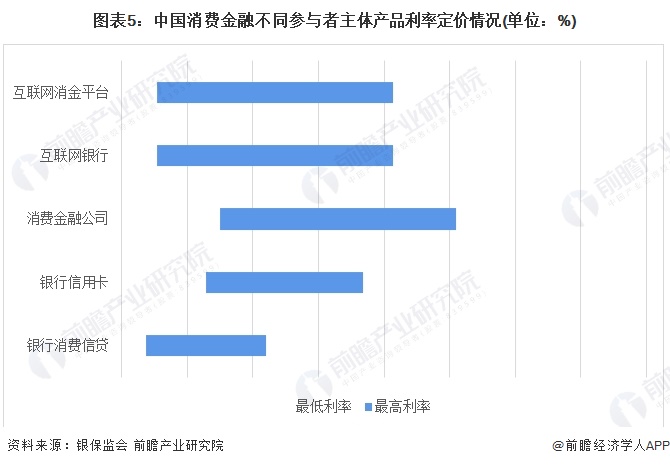

消费金融利率反应不同产品需求程度

《消费金融公司试点管理办法》规定:消费金融公司应当建立消费贷款利率的风险定价机制,根据资金成本、风险成本、资本回报要求及市场价格等因素,在法律法规允许的范围内,制定消费贷款的利率水平,确保定价能够全面覆盖风险。

消费金融公司会根据客户填报的信息,采用更为灵活的风险定价方式。根据职业不同、收入不同、受教育程度不同、信贷记录不同,提供不同的消费金融公司贷款利率水平。

银行消费贷产品最具有优势,集中在最新一年LPR3.7%到原信用卡利率上限18.25%的水平,不同银行产品间差异较大,但全国性大型银行是自营消费信贷的参与者,利率可以非常低。

银行信用卡相比消费信贷产品相对较高,随着信用卡可以承接部分互联网信用付产品的能力增强,银行信用卡计划往最新监管指导窗口红线24%提升。

消费金融公司主要在原信用卡利率上限18.25%到原监管指导窗口红线36%,未来随着最新监管指导红线逐步落实,消费金融公司为吸引更多消费信贷需求将下调利率。

互联网银行产品利率通常会根据市场竞争和经济状况而有所波动。目前,网上银行的贷款利率相对小对消费金融公司较低,因为它们的运营成本相对较低,并且可以通过更好的风险评估来降低不良贷款的风险。

互联网消费金融平台的产品区间在5.4%到36%之间,为满足不同需求的消费者,利率跨度较大,多数参与者分布在18%-36%之间。例如借呗年化利率区间为5.4-21.6%,美团借钱年化利率区间为7.2%-24%,京东金条年化利率区间为6%-36%,携程拿去花年化利率区间为7.2%-36%。

注释:消费信贷余额是指居民不包含房贷的消费信贷余额,包括由银行、消费金融公司、汽车消费金融公司、小贷公司及各类互联网消费金融机构提供的消费信贷余额。

更多本行业研究分析详见前瞻产业研究院《中国消费金融行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT