预见2024:《2024年中国麻醉用药行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:人福医药(600079);恩华药业(002262);恒瑞医药(600276);太极集团(600129)等

本文核心数据:机构数量;麻醉用药市场规模

产业概况

1、定义

麻醉药是指能使整个机体或机体局部暂时、可逆性失去知觉及痛觉的药物,广义的麻醉药可分为局部麻醉药、全身麻醉药以及辅助麻醉相关的镇痛药和肌松药等。全身麻醉药根据给药方式的不同,全麻药分为吸入性麻醉药和静脉麻醉药两类。局部麻醉药分为酰胺类和酯类两种。

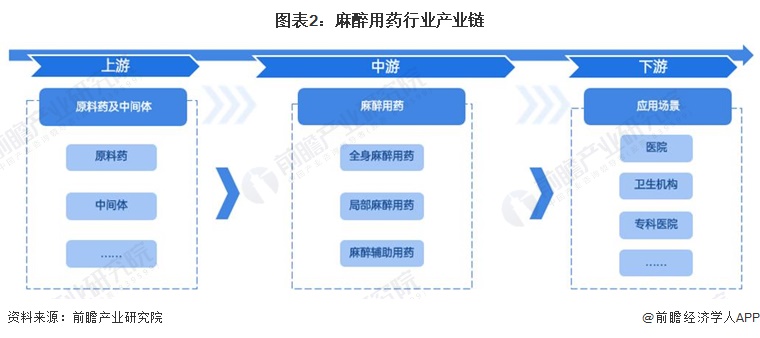

2、产业链剖析:中游为产业链核心环节

麻醉用药行业产业链上游包括原料药、中间体等原材料,中游为麻醉用药生产制造,主要企业包括人福医药、恩华药业、恒瑞医药、太极集团等;下游为麻醉用药产品应用场景,包括医院、医疗卫生机构、专科医院等。

产业发展历程:行业处于创新发展时期

麻醉药物首次批准的上市时间普遍在20世纪80-90年代,国内首仿药上市时间普遍在21世纪00-10年代,国内首仿药时间落后约10-20年,21世纪开始,越来越多的麻醉用药开始在国内上市。近年来,随着国内企业技术水平的提高,麻醉创新药品上市进程与国际领先进程的差距逐渐缩短,行业正处于创新发展时期。

行业政策背景:“十四五”推动麻醉用药行业应用标准完善、规范市场发展

麻醉用药是医院治疗必不可缺的医药产品,为更好地规范中国医疗卫生事业的发展,国家及相关主管部门制定了一系列的支持、指导类政策,进而完善麻醉用药行业应用标准、规范麻醉用药市场。

行业供需现状:麻醉用药产量持续提高

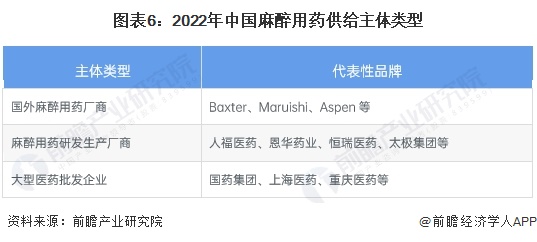

1、麻醉用药供给主体类型集中

从中国麻醉用药材料供应主体类型来看,麻醉用药供应主体主要包括以Baxter、Maruishi、Aspen为代表的国外厂商;人福医药、恩华药业、恒瑞医药、太极集团为代表的麻醉用药研发生产厂商,以国药集团、上海医药、重庆医药为代表的全国性医药批发企业。麻醉用药材料供应主体类型较为集中。

2、麻醉用药行业供给管制严格

根据国务院《麻醉药品和精神药品管理条例》,分为管制麻醉药品、一类精神药品、二类精神药品(简称精麻药品)。由于精麻药品可能产生依赖性和成瘾性,因而国家对精麻药品的种植、实验研究和生产都有非常严格的管制要求。精麻类药品实行定点生产经营。

行业竞争格局

1、行业份额较为集中

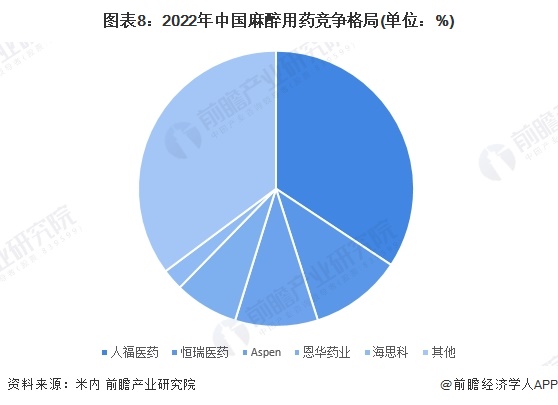

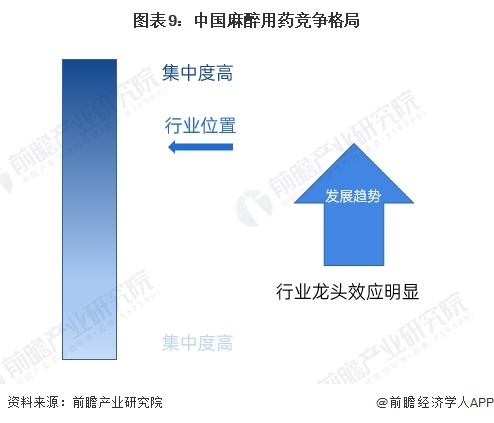

根据米内数据,麻醉用药市场份额方面,主要企业包括人福医药、Aaspen、恒瑞医药、恩华药业、海思科等。2022年人福医药在麻醉用药市场中占有最大的市场份额,占比超30%;其次是恒瑞医药。

从企业集中度来看,麻醉用药行业企业数量较少,企业市场集中度非常高。未来,随着行业发展的不断成熟,中国麻醉用药市场将持续保持高度集中。

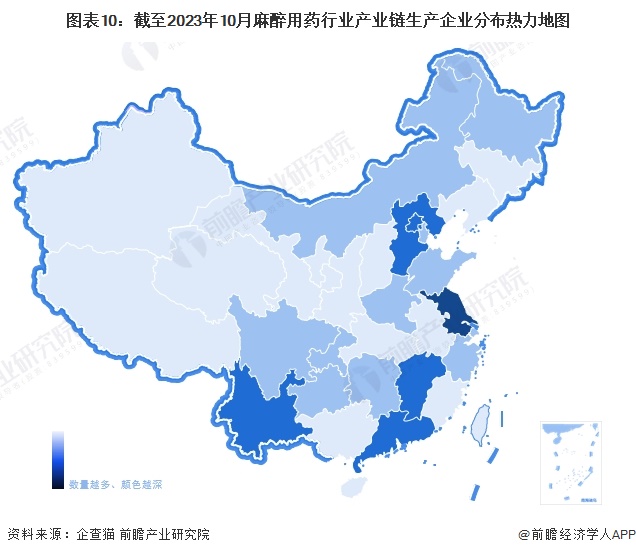

2、区域市场:江苏分布较为集中

从我国麻醉用药产业链企业区域分布来看,中国麻醉用药企业区域分布较为分散,其中浙江分布最为集中;其次是广东、江西、河北等省市。总体来看,麻醉用药生产企业地域分布较为分散。

行业发展前景预测

1、应用需求扩大推动市场规模增长

近年来,我国老龄化进程不断加快,老年人慢性疾病和基础性疾病高发,相关手术需求量增加,对麻醉药物行业需求不断增加,同时社会对麻醉剂药品接受程度在不断提高。麻醉用药市场前景广阔。预计中国麻醉用药行业市场规模将会以9%的增长率增长,2025年市场规模将超过250亿元。

2、麻醉用药行业发展方向

未来,麻醉用药行业发展趋势包括:集采推动麻醉药创新加速、医疗需求扩张促进产业发展。

更多本行业研究分析详见前瞻产业研究院《中国麻醉剂行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对麻醉剂行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来麻醉剂行业发展轨迹及实践经验,对麻醉剂行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT