预见2024:《2024年中国工程造价咨询行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:青矩技术(836208.BJ)、广咨国际(836892.BJ)、中设咨询(833873.BJ)、建发合诚(603909.SH)等

本文核心数据:工程造价咨询收入;注册建造工程师数量;全过程工程咨询收入;工程造价咨询行业发展历程等

产业概况

1、定义及特征

工程造价咨询是指面向社会接受委托、承担建设项目的全过程、动态的造价管理,包括可行性研究、投资估算、项目经济评价、工程概算、预算、工程结算、工程竣工结算、工程招标标底、投标报价的编制和审核、对工程造价进行监控以及提供有关工程造价信息资料等业务。

工程造价咨询贯穿着整个建设阶段,同时对建设工程进行全过程造价控制是至关重要的。全过程工程造价咨询有利于提高建筑行业的成本控制水平,强化工程全过程的动态管理水平,从而提升建筑工程的建设效率。

工程造价咨询业是经济签证类行业与工程咨询业的交叉,也属于知识密集的智力服务业范畴,它具有独立性、科学性、公正性、综合性和系统性等显著特征:

2、产业链剖析:中游业务更多元化

从产业链来看,公司工程造价业务的上游行业主要是电子信息产业和计算机、网络行业,以及计价和算量产品。其中算量软件有标准化软件、变更及精装算量软件。中游是工程造价咨询、工程咨询、全过程工程咨询、工程监理、勘察设计、招标代理等。下游主要房屋建筑、市政建设、公路建设、铁路建设、城市建设等。

从产业链各环节主要企业来看,工程造价咨询上游的网络信息企业有奇安信、万里红、远望谷、中科开迪等,工程造价软件中计价产品龙头企业是广联达,此外算量产品领先的还有鲁班软件、品茗、斯维尔等。中游的工程造价咨询行业众多,例如中铁设计、中冶京诚、建银咨询、青矩科技、信永中和等。

行业发展历程:全过程工程造价咨询进入3.0时代

专业工程造价咨询萌芽期:我国的工程造价咨询行业的兴起始于上世纪八十年代后期。随着改革开放的创新时代精神深入我国的经济改革中,业主和承包商相互间潜在的利益矛盾也开始逐渐显现,客观上需要工程概预算人员持有客观的态度,工程造价咨询业务量大幅增加。1996-1999年期间,人事部与住房建设部联合发布了关于印发《造价工程师执业资格制度暂行规定》的通知与《关于实施造价工程师执业资格考试有关问题的通知》,标志着建筑工程造价咨询行业基本制度的初步完善。

专业工程咨询规范发展期: 2003年《建筑工程工程量清单计价规范》的颁布是我国工程造价改革大跨越,开启清单计价模式使用,实现传统的“量价合一”向“量价分离”的市场化模式转变。

发改委在2005年发布《工程咨询单位资格认定办法》,明确了工程咨询单位必须依法取得国家发改委颁发的《工程咨询资格证书》,开展相应的工程咨询业务。

之后,住建部在2008年与2013年针对建筑工程造价行业的《建设工程工程量清单计价规范》两次进行修编,使其不断适应时代与行业发展的需要。

2011至2019年,工程造价从行业初期的传统手工算量,到全面的软件算量,再到设计算量一体化、智能算量、智能组价、云计价、量价协同、BIM技术,行业软件科技不断升级,工程造价行业也进入了数字化转型阶段,造价咨询公司纷纷打造企业级计价作业平台、项目管理平台以及数据分析平台。

全生命周期工程咨询时期:2020年5月,习近平总书记在参加十三届全国人大三次会议时,作出了“把全生命周期管理理念贯穿城市规划、建设、管理全过程各环节”的重要论述。我国的已经由全过程咨询1.0过渡到全生命周期工程咨询,进入了全过程咨询3.0时代。

行业政策背景:持续深入建设全过程工程造价咨询

工程造价咨询行业需要政策进行规范和引导,保证工程造价咨询行业做好公正、严格和专业的咨询工作。2023年11月,发改委颁布《关于规范实施政府和社会资本合作新机制的指导意见》,其中规定做好项目建设实施管理。特许经营者应做深做实项目前期工作,严格按照有关规定优化工程建设方案,合理安排工期,有效控制造价,保障工程质量,做好运营筹备。《意见》的出台有利发挥工程造价咨询服务的成本控制作用,为政府和社会在工程建设合作中保驾护航。2021-2023年国家层面工程造价咨询行业政策汇总如下:

行业发展现状

1、工程造价咨询企业在2020年开始加速增长

根据中国建设工程造价管理协会发布数据显示,我国2010-2019年工程造价咨询企业数量平稳增长,9年间增长了2000多家。2020年是一个企业数量增长的分水岭,2020年7月,国家住建部发布《关于印发工程造价改革工作方案的通知》,《通知》明确提出推行清单计量、市场询价、自主报价、竞争定价的工程计价方式,推进工程造价进一步市场化,政策增强了造价咨询企业的发展信心,因此2020-2022年企业数量快速增长,从2020年10489家增长到2022年的14069家,2017-2022年年复合增速达12.5%。

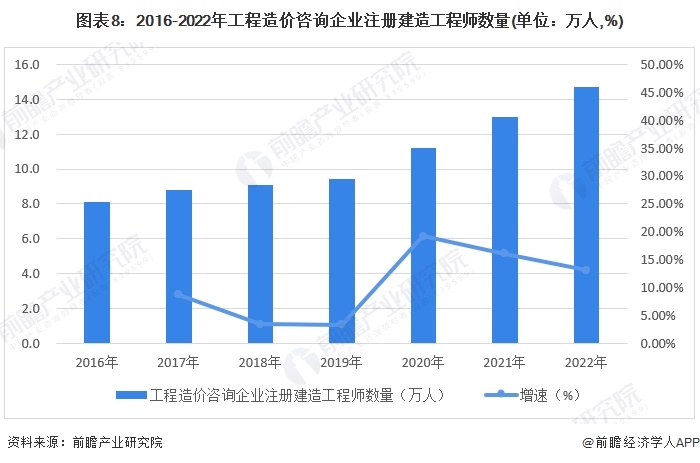

2、注册建造工程师数量突破14万人

2016-2022年,我国共有工程造价注册建造工程师从8.1万人上升至14.7万人,2022年建造师占全部从业人员的12.9%。其中,一级注册造价工程师116960人,占比79.2%;二级注册造价工程师30637人,占比20.8%。

3、工程造价咨询企业营收突破1.5万亿元

我国工程造价咨询企业总营收突破万亿元,行业规模持续增加。根据住建部公布的2016年-2022年《工程造价咨询统计公报》,我国工程造价咨询业务营收从2016年的595.72亿元增长至2021年的3057亿元,CAGR达到12.6%。2021年及以前,工程造价咨询行业主要收入来自工程造价咨询、招标代理、项目管理、工程咨询以及工程监理五个板块。2022年,为适应新的行业发展形势,与2021年相比,工程造价咨询统计调查制度进行了较大的调整,为贯彻落实《国务院关于深化“证照分离”改革进一步激发市场主体发展活力的通知》(国发〔2021〕7号)要求,取消了工程造价咨询企业资质,统计范围由原具有工程造价咨询资质的企业变为开展工程造价咨询业务的企业。

2022年工程造价咨询企业业务扩增,但为了提高与历年营收的可比性,下图按之前年份统计的口径(包括的业务一致)计算2022年的营收。2022年,包括工程造价咨询、招标代理、项目管理业务、工程咨询业务收入以及工程监理,中国工程造价咨询企业营收为3189亿元,同比增长4.3%。

注:2022年按照《工程造价咨询统计公报》的全部口径,企业营收超过1.5万亿

4、2022年企业营收结构变化较大

根据住建部发布的《2022年工程造价咨询统计公报》显示,2022年,开展工程造价咨询业务的企业营业收入合计15298.17亿元。其中,工程造价咨询业务收入1144.98亿元,占比7.5%;招标代理业务收入326.10亿元,占比2.1%;项目管理业务收入623.23亿元,占比4.1%;工程咨询业务收入236.51亿元,占比1.5%;工程监理业务收入858.12亿元,占比5.6%;勘察设计业务收入2373.89亿元,占比15.5%;全过程工程咨询业务收入200.45亿元,占比1.3%;会计审计业务收入8.43亿元,占比0.1%;银行金融业务收入3816.18亿元,占比24.9%;其他类型业务收入5710.28亿元,占比37.4%。

5、工程造价咨询业务占比下降

2018-2022年,工程造价咨询业务收入不断增长,从2018年的892亿元增长到2022年的1145亿元。但随着企业营收的增长以及其他咨询业务的多元化,工程造价咨询业务收入占比有所下降,2021年以前工程业务占比在30%,2022年由于调查统计口径范围扩大,稀释了核心业务的占比,工程造价咨询业务占比下降为7.5%。

6、全过程工程咨询行业渗透率持续攀升

政府对于全过程工程咨询行业的支持力度不断加大。全过程工程咨询收入规模有了显著的提升,全过程工程咨询业务收入占工程造价咨询收入比重从2018年的22.2%增长到了2022年的32.8%。这种增长的背后得益于政策对行业的不断支持。

注:全过程工程咨询行业渗透率=全过程工程咨询业务收入/工程造价咨询收入*100%

行业竞争格局

1、区域竞争:第一梯队区域企业占比接近一半

从工程造价咨询业务经营存续/在业企业区域分布情况来看,2022年江苏省数量最多,超过1200家,其次是山东、江西、安徽、浙江、四川和广东。这七个省份企业数量超过600家,占比46.6%,从全国范围内最具竞争力,是第一梯队区域。其次河北、河南、辽宁、山西等地区企业数量在300-600之间,占全国企业比重40%,是第二梯队区域。剩下的地区企业较少,占全国接近14%,是第三梯队区域。

2、企业竞争:设计总院整体收入领先

从工程造价咨询市场上市公司营业收入规模来看,2022年,安徽设计总院以及河南设研院收入较高,营收分别为28亿元和25亿元,2023前三季度营收为20.36亿元和14.6亿元。其次是永福电力、四川路桥、青矩科技、广咨国际和中设工程。从行业内企业来看,大部分营收在5-30亿元之间,规模体量较小。

产业发展前景及趋势预测:全过程咨询不断提升

工程造价咨询行业是我国经济建设中不可或缺的一环,它的发展与进步对保障经济可持续发展具有重要作用。未来BIM技术将持续深入,这将提高造价行业生产效率与数据精准度,降低人力生产成本,对工程量准确率的控制有更突出作用。全过程咨询业务将整合行业工程造价咨询能力,提升企业竞争力以及行业高质量发展水平,这也是发展趋势之一。此外,市场竞争更激烈也是不容忽视的一个发展趋势。

更多本行业研究分析详见前瞻产业研究院《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据工程造价咨询行业的发展轨迹及多年的实践经验,对工程造价咨询行业未来的发展趋势做出审慎分析与预测。是工程造价咨询单位以及相关投资机构准确了解工程造价咨询...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT