2024年中国工程造价咨询行业市场现状及发展趋势分析 全过程工程造价咨询有望成为行业主要收入来源【组图】

行业主要上市公司:中设咨询(833873.BJ)、建发合诚(603909)、广咨国际(836892.BJ)、百利科技(603959.SH)、地铁设计(003013.SZ)、青矩技术(836208.BJ)等

本文核心数据:全过程工程造价咨询占比;代表性企业全过程工程造价咨询业务收入;

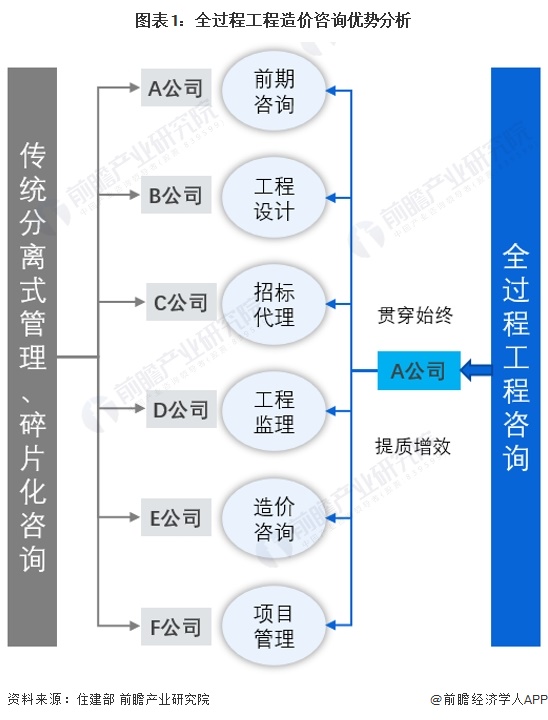

全过程工程造价咨询优势显著

作为工程造价咨询行业的核心业务,相较于传统工程咨询,全过程工程咨询优势显著。传统工程咨询只提供某一阶段或某些阶段的咨询服务,由设计、招标代理、造价咨询、工程监理等机构分别完成,易造成工程项目信息的割裂,引发项目管理过程中信息不对称、效率低下、资源浪费等后果,进而造成工期延误、工程品质降低乃至投资失控等问题。有别于传统工程咨询,全过程工程咨询提供贯穿始终的咨询服务,为工程项目提质增效。全过程工程咨询主要价值为:从决策阶段开始,贯彻业主投资效益最大化原则;设计阶段与施工过程有效联结;在招标阶段,对投标报价进行科学比较、科学选择承包商;在施工阶段对投资进行动态控制;在竣工验收阶段多方位核对、评估工程内容。

全过程工程造价咨询的建设必要性

全过程工程造价咨询的必要性在于,可以提高项目投资效益,是确保投资效率、工程品质以及按投资规划和建设周期顺利推进的重要保障。若投资过程管理失控,不仅存在超工程概算的风险,甚至可能导致项目资金流断裂,使建设工程项目半途而废,给业主造成巨大损失。

全过程工程造价咨询的特定需求在投资决策阶段在于,利用前期论证和投融资规划,保证项目可行并降本提质;建设准备阶段上,提供造价测算服务及优化设计思路,为受控的建设项目成本提高设计品质等。

从通用需求上看,全过程工程造价可以帮助工程建设优化完善投资管控机制,验证防范投资建设风险的有效性;寻找专业咨询服务商辅助达成投资建设目标。

全过程工程造价咨询将成为主要收入来源

2022年工程造价咨询业务收入按业务范围分类统计数据如下:前期决策阶段咨询业务收入98.40亿元,占比8.6%;实施阶段咨询业务收入229.39亿元,占比20.0%;竣工结(决)算阶段咨询业务收入377.45亿元,占比33.0%;全过程工程造价咨询业务收入375.90亿元,占比32.8%;工程造价经济纠纷的鉴定和仲裁的咨询业务收入35.78亿元,占比3.1%;其他业务范围业务收入28.06亿元,占比2.5%。

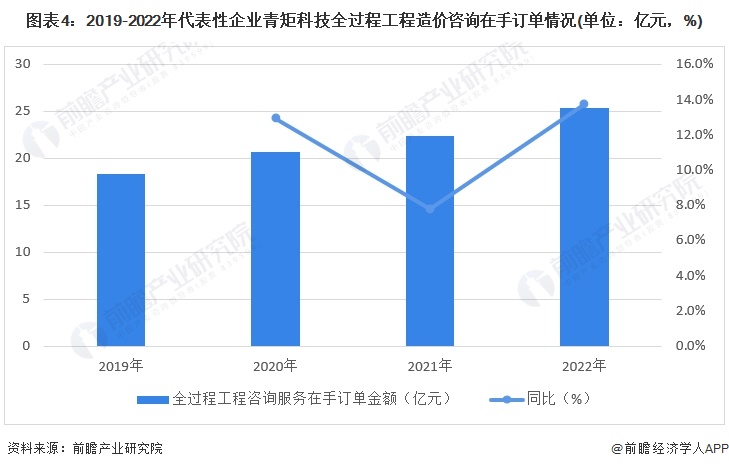

代表性企业全过程工程造价咨询订单情况

目前,行业内青矩科技是全过程工程造价咨询业务的代表性企业。公司多年来专注全过程工程造价咨询业务的发展,使得核心主业全过程工程咨询服务在手订单稳健增长。参考代表性企业业务的收入情况,可以了解到全过程工程造价咨询业务的发展势头。

2019-2022年,青矩科技全过程工程咨询服务新增订单从18.34亿元增长到25.4亿元。2022年公司全过程工程咨询服务新增订单数量5712个,累计在手订单数量14536个。

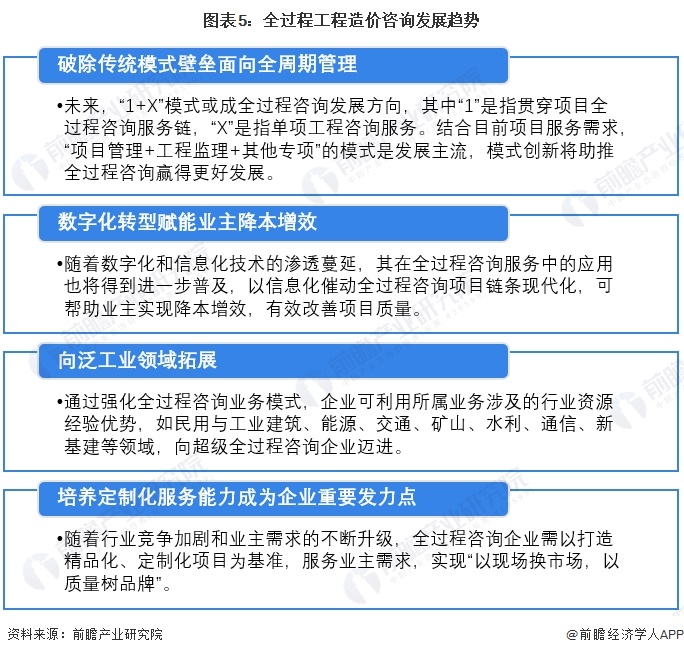

全过程工程造价咨询发展趋势

未来,全过程工程造价发展趋势有以下四点:一是全过程工程造价将破除传统模式壁垒,使得行业面向全周期管理;二是全过程工程造价发展需要数字化进行赋能,帮助客户降本增效;三,工程造价咨询的单一行业依赖度降低,并向泛工业领域拓展;四,培养定制化服务能力成为企业重要发力点。

更多本行业研究分析详见前瞻产业研究院《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据工程造价咨询行业的发展轨迹及多年的实践经验,对工程造价咨询行业未来的发展趋势做出审慎分析与预测。是工程造价咨询单位以及相关投资机构准确了解工程造价咨询...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT