2023年电控高压共轨系统行业市场规模及竞争格局(附市场份额、竞争格局等)

本文核心数据:市场规模;竞争格局

1、电控高压共轨系统定义及组成

电控高压共轨技术是一种先进的柴油发动机技术,通过电子控制单元(ECU)控制高压燃油的喷射,以达到优化发动机性能和减少排放的目的。

电控高压共轨系统技术是燃油喷射系统领域的国际顶尖技术。该系统由高压油泵、喷油器、共轨管、控制器ECU四部分构成,能实现柴油机燃油喷射的高压精准控制。

在电控高压共轨系统中,燃油被从油箱中抽出,通过低压燃油泵升压后,进入高压油轨,然后通过高压油轨输送到共轨管内。在共轨管内,燃油被进一步加压,然后通过高压喷油器喷入气缸。电控高压共轨技术的关键在于高压油轨和高压喷油器。

2、全球燃油共轨喷射系统市场规模接近200亿美元,2023年规模有望继续提升

根据国外机构The Business Research Company的数据,2022年全球燃油共轨喷射系统的市场规模达到194.7亿美元,受到商品、服务通货膨胀的影响,预计2023年市场规模上升至208.4亿美元。全球市场的参与者主要包括德国博世、美国德尔福、日本电装、德国大陆、美国康明斯、美国伍德沃德等。

3、中国高压共轨系统市场规模超过150亿元,高压共轨在燃喷系统的占比较高

过去三年受到疫情影响,新能源的冲击、叠加环保、补贴等政策改变,中国内燃机工业行业逐渐出现下滑的趋势,但同时因受到国际政治和金融形势的影响,中国道路车用发动机主机厂商对国产替代化呈现开放的趋势,部分燃油喷射系统零部件开始逐步采用国产自主产品。行业不断通过技术引进、技术创新等方式,实施产品更新换代和产业转型升级,燃料喷射系统也逐步脱离单纯机械产品范畴,向电控技术发展,形成了机械、电控产品共同发展的格局。当前中国燃料喷射系统的市场规模约为400亿元,电控高压共轨系统的占比较高。

根据中国内燃机工业行业的发展现状,结合电控高压共轨系统的占比情况,分析得出中国电控高压共轨系统市场规模超过150亿元。2022年受到商用车行业下滑的影响,电控供油泵及燃油喷射系统产量大幅下降。2022年中国电控高压共轨系统市场规模约为160亿元。

但随着柴油车、低速货车、非道路移动机械柴油机迎来的阶段性排放标准升级,包括电控高压共轨系统在内的电控燃油系统产品对机械产品的替代逐渐增加,电控高压共轨系统的配置率有望继续提升,未来市场规模将呈现增长的趋势。

4、中国电控高压共轨系统市场主要集中在商用车领域,国产企业渗透空间大

装配电控高压共轨系统的发动机噪音低、震动小,从而提高了整车的舒适性。该系列产品适用油品品质高、排放标准高(国V以上)的应用场景,是功率范围在37kW-560kW区间内燃机燃油喷射系统的最佳选择。

当前中国电控高压共轨系统中,商用车领域主要由博世等外资企业垄断,中国国产品牌主要应用在非道路领域。由于商用车领域为国产企业布局的空白点,未来相关企业将会不断向商用车领域渗透,逐步打破外资企业的垄断格局。

根据前瞻的市场调研,当前中国高压共轨系统主要应用在商用车领域。整体来看,2020-2022年高压共轨系统在商用车领域的占比保持在75%以上。随着非道路移动机械柴油机阶段性排放标准升级,以及国产企业的不断替代,非道路领域市场占比正不断增长,由2020年的16%提升至2022年的25%。

至2022年,中国电控高压共轨系统在商用车领域的规模达到120亿元,而在非道路领域的规模为40亿元。

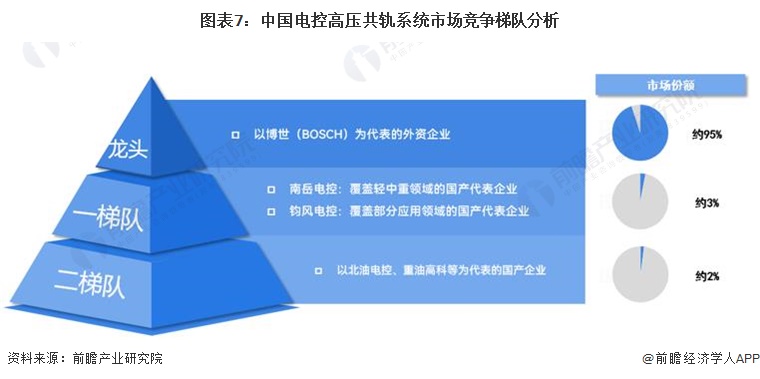

5、中国市场以博世等外资企业为主导,国产品牌竞争力日益凸显

高压共轨系统的技术含量高,全球市场基本被德国博世、美国德尔福、日本电装、德国大陆、美国康明斯、美国伍德沃德等国际零部件巨头占据。德国博世多年来在中国大力推广高压共轨系统,并在中国建有较为完整的高压共轨系统产业链,能够向国内柴油机企业批量提供较低成本的系统,目前绝大部分高压共轨发动机采用的是博世的产品。根据前瞻的市场调研,中国市场中外资竞品占据了超过90%的市场份额。

随着国家对环保的重视程度越来越高,以及国六排放标准的实施,配套电控高压共轨系统的高效节能低排柴油机,是未来柴油机发展的必然方向。一些企业通过技术引进、技术创新等方式,研发出了国产型电控高压共轨系统,其中以南岳电控和钧风电控为代表,两家企业占据了中国电控高压共轨系统约3%的市场份额。两家企业技术路线有所不同。

具体来看,南岳电控具备一定的配套优势,通过与国内外科研院所合作,创新研发出具有自主知识产权的共轨系列产品,产品覆盖了轻、中、重型燃油喷射系统,已应用于康明斯集团、潍柴集团、玉柴集团、全柴集团和一汽集团等主流企业客户,实现了对国内主流发动机厂配套全覆盖,成为了国产电控高压共轨系统的领导者,未来市场份额将会不断提升。

从市场份额情况来看,国产品牌中以南岳电控和钧风电控为代表,两家企业在中国电控高压共轨系统市场国产企业中份额超过了50%。北油电控、重油高科的市场份额不足15%。至2022年,南岳电控市场份额有所提升,达到25%-30%。

注:①竞争格局选取的企业为自主品牌,不包含代工为主的企业;②此处统计口径仅包含相关企业在电控高压共轨系统及相关领域的收入。

6、中国电控高压共轨系统专利申请数量保持在高位,国产具备一定的进口替代潜力

从中国电控高压共轨系统的专利申请情况来看,2014-2022年专利申请数量整体呈现增长的趋势,行业研发热度有所增长,且申请数量保持在200项以上。2022年中国电控高压共轨系统专利申请数量为315项。

注:搜索关键词为“电控高压共轨系统”;统计截止日期:2023年12月19日。

从申请人分布情况来看,当前中国电控高压共轨系统的专利申请人主要为高校和内燃机领域的相关企业。电控高压共轨系统研发供应商中,博世、重油高科、威孚高科、南岳电控的专利申请数量相对较多。随着行业不断国产化,相关企业的专利申请数量将会不断增长。

从电控共轨系统研发供应商的专利申请数量分布来看,外资企业虽在市场中占据了较大优势,但专利数量领先优势较小。随着国产企业的不断布局,未来将实现一定的进口替代。

注:搜索关键词为“电控高压共轨系统”;统计截止日期:2023年12月19日。

7、预计2028年中国电控高压共轨系统市场规模将突破300亿元

中国电控高压共轨系统行业市场前景广阔。随着国家对环保要求的提升和工程机械、农业机械等领域的快速发展,电控高压共轨系统的市场需求将持续增加。同时,技术的不断进步和智能化应用的推广,将为电控高压共轨系统带来更多的市场机会。预计未来几年,中国电控高压共轨系统市场规模将继续扩大,至2028年将突破300亿元。

更多本行业研究分析详见前瞻产业研究院《中国柴油机(柴油发动机)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国柴油机行业的原材料市场;柴油机行业发展环境;柴油机行业运营情况;柴油机行业竞争状况;柴油机主要细分产品市场状况;柴油机行业细分市场;柴油机行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT