2024年中国核医学成像设备发展现状分析 目前企业数量仍较少【组图】

行业主要上市公司:联影医疗(688271)、大博医疗(002901)、迈瑞医疗(300760)、万孚生物(300482)、乐普医疗(300003)、英飞拓(002528)、三诺生物(300298)、鱼跃医疗(002223)、东软医疗(210288)、新华医疗(600587)等

本文核心数据:核医学设备发展历史;核医学设备医院保有率;核医学设备技术对比

核医学设备主要为SPECT和PET

核医学影像是指受检者服下带有同位素标记的示踪剂,经过代谢后,图像信号反映人体不同部位同位素的浓度分布,显示形态学信息和功能信息。 1957年研发出第一台γ照相机,核医学成像设备正式从静态研究步入动态产业化发展,由于γ照相机应用受限颇多,目前主流的核医学成像设备主要有单光子发射型计算机断层装置(SPECT)、正电子发射型计算机断层装置(PET)和核医学融合成像装置(如:PET-MRI、PET-CT、SPECT-CT等)。

从产品的普及率及先进性来说,SPECT先于PET于临床上使用,普及率高于PET,但PET成像效果更清晰,对人体辐射伤害更小,比SPECT更先进,近几年PET的市场增速也更快。PET设备通常与CT和MRI融合形成PET/CT和PET/MR,SPECT设备通常与CT融合形成SPECT/CT,单独的PET和SPECT设备已经逐渐退出市场。

核医学学科建设进行时

2021年,我国发布了《医用同位素中长期发展规划(2021—2035年)》(以下简称《规划》),这是我国首个针对核技术在医疗卫生应用领域发布的纲领性文件。随后,多个部门和机构进一步明晰核医学的发展路径,我国核医学发展明显提速。此外,中华医学会核医学分会也发布《核医学科建设与管理指导意见》,给出了核医学科明确的建设方向。

截止2023年,中国设立核医学学科的医院共有356家,其中三甲医院315家。

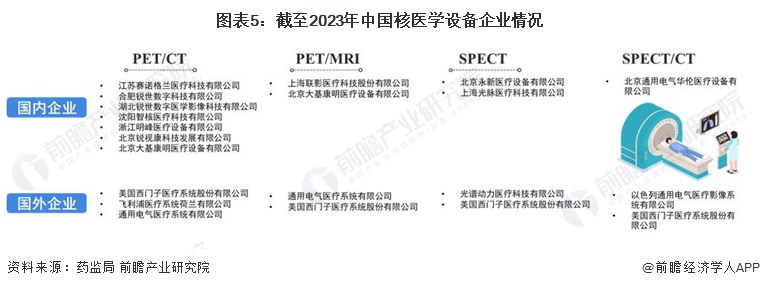

国内企业仍然较少,依赖进口

根据《医疗器械蓝皮书2023》,目前中国医院中存续的核医学设备中,主要被GE、西门子、飞利浦等企业垄断,外企企业的保有率占比超过90%。

自2018年《关于发布大型医用设备配置许可管理目录(2018年)》将PET/CT列入乙类管理(省级卫生计生委负责配置管理),其参与企业的积极性显著提升,而SPECT/CT的企业基本以外资和合资企业为主。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT