预见2024:《2024年中国合成生物学行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:华大智造(688114.SH);凯赛生物(688065.SH);华熙生物(688363.SH);华恒生物(688639.SH)等

本文核心数据:中国合成生物学行业规模;中国合成生物学行业国拨经费情况

行业概况

1、 定义

合成生物学主要指使用已有的或改造过的基因模块通过工程学手段拼装、搭建一个自然界中根本没有的生命体系。因此,合成生物学是一门以工程学思想为指导、多学科结合的新兴领域,通过一系列重新设计与技术改造生物体或细胞以使其具有新的能力,在此过程中设计与构建一系列新的标准化的生物元件、组件与系统,以实现理想的生物制造能力。

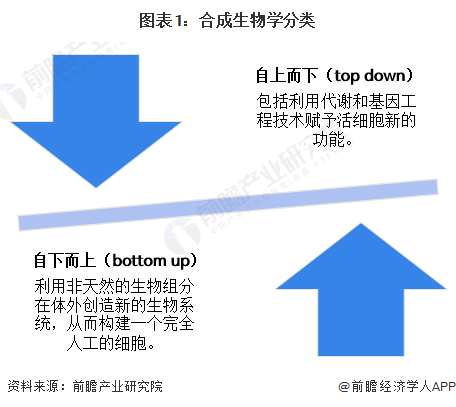

合成生物学传统上分为两类,自上而下(top down)的合成生物学和自下而上(bottom up)的合成生物学。自上而下(top down)的合成生物学包括利用代谢和基因工程技术赋予活细胞新的功能。自下而上(bottom up)的合成生物学利用非天然的生物组分在体外创造新的生物系统,从而构建一个完全人工的细胞。

2、 产业链剖析:下游应用广泛

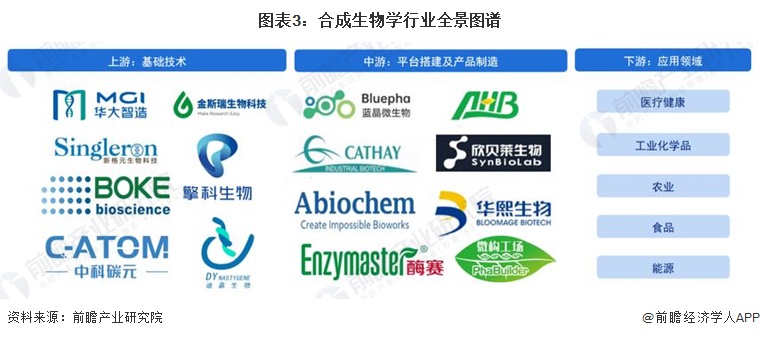

合成生物学的核心内容是生物元件、基因线路、基因组工程及代谢工程。生物技术的进步推动着合成生物学快速发展,颠覆性使能技术是支撑合成生物学发展的关键,基因测序、基因编辑、基因合成、细胞设计、高通量筛选等技术的发展对合成生物学的发展有着重要的支撑和推动作用,基因测序、DNA合成以及基因组编辑技术都是其核心使能技术。除此之外,合成生物上游还包括葡萄糖、甘油和甲烷及其衍生物等原材料。

合成生物学中游包括平台搭建和产品制造,平台型企业主要负责原料选择和底盘细胞选择及优化,产品制造企业则在各种平台基础上生产具体的产品。值得一提的是,目前大多数合成生物学企业均完成了产业链的延伸,兼具平台搭建和产品制造能力。

合成生物学下游应用广泛,目前比较成熟的应用领域包括医疗健康、工业化学品、农业、食品和能源,随着合成生物学技术的不断进步,未来其下游应用领域有望进一步扩展。

目前,我国合成生物学上游基础技术企业包括华大智造、金斯瑞生物科技、新格元生物科技、擎科生物等,中国平台搭建及产品制造企业众多,代表性企业包括蓝晶微生物、凯赛生物、华恒生物、欣贝莱生物、华熙生物、酶赛生物、弈柯莱生物。

行业发展历程:行业研究成果已逐步应用到下游领域

1990年,“人类基因组计划”在美国首先启动,中国在1999年加入该项计划,并承担相关工作,自2003年该计划宣布完成。20世纪90年代末,中国成立了遗传所人类基因组中心、北京华大基因研究中心等相关机构。进入21世纪,华大基因作为国内基因研究领域的头部企业,组织了一系列研究活动,推动中国在基因研究领域的发展,2005年,华大基因牵头中华协作组,承担的10%国际人类基因组单体型图计划(HapMap)在《Nature》发表。2008年,中国第一个合成生物学重点实验室——中国科学院合成生物学重点实验室成立,标志着中国合成生物学正式起步。2014年-2021年,基因测序快速发展,为合成生物学奠定了技术基础,2019年以来深圳合成生物学创新研究院、国家合成生物技术创新中心相继成立,中国合成生物学行业进入新阶段。2022年后,合成生物学的研究成果已逐步应用到下游领域;另一方面,随着人工智能、大数据等新兴信息技术持续向下游行业渗透,合成生物学的研究范式亦有所改变,当前,由AI赋能的数字合成生物学将会是未来发展的重要方向之一。

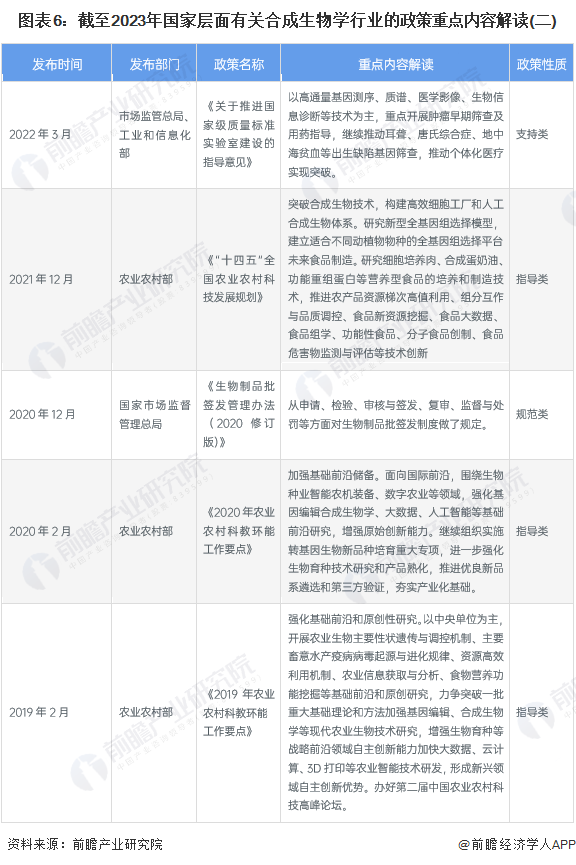

行业政策背景:全面支持合成生物学多领域研究

2018年以来,工信部、科技部、农业农村部等多部门都陆续印发了支持、规范合成生物学及相关行业的发展政策,内容涉及利用合成生物学加强基因测序技术研究、设立专项计划重点支持合成生物学研究等。

行业发展现状

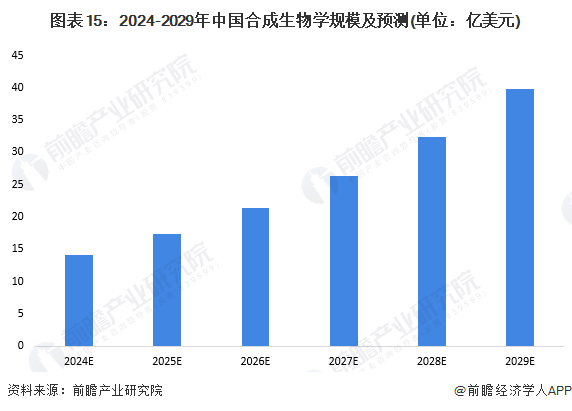

1、 2022年市场规模达到9.37亿美元

根据Research and Markets的数据,2022年中国合成生物学市场规模约9.37亿美元,结合当前行业发展的整体趋势,初步估计,2023年中国合成生物学市场规模约为12亿美元。

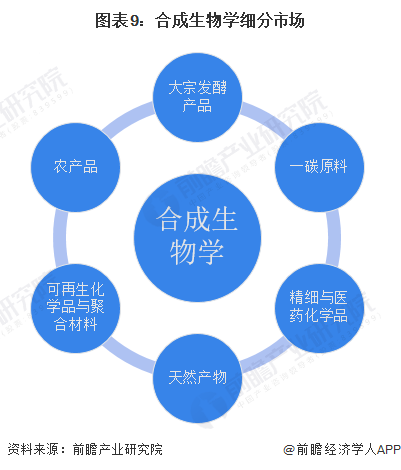

2、 细分领域较多

近年来,合成生物制造发展迅速,并相继在各个领域取得了令人瞩目的重大成果,这些进展的取得离不开合成生物关键科学问题的深入研究与突破。预计未来十年,石油化工、煤化工产品的35%可被生物制造产品替代,成为可再生产品,对能源、材料、化工等领域产生广泛影响;包括牛奶、食糖、油脂、天然产物等农业产品一旦实现工业生物制造将产生巨大的颠覆性影响,其全球经济规模也十分可观,可以达到数十万亿美元。目前,通过合成生物制造,已经成功实现了一批大宗发酵产品、可再生化学与聚合材料、精细与医药化学品、天然产物、未来农产品等重大产品的生物制造,一氧化碳、甲醇以及二氧化碳等一碳原料利用方面也不断取得进展。

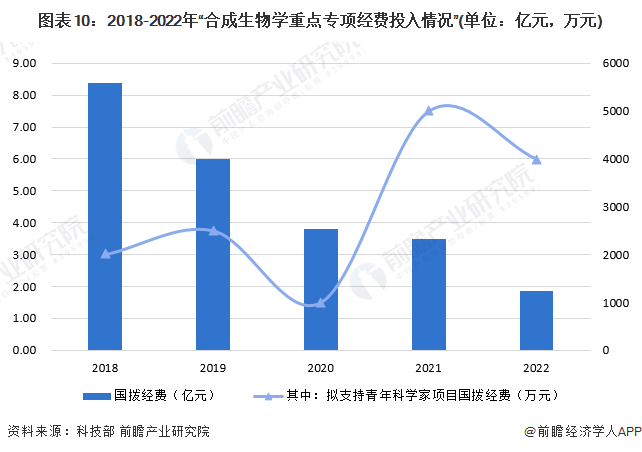

3、 国拨经费呈下降趋势

中国科技部自2018年以来设立了“合成生物学”重点专项,并安排专项资金支持该领域的研究活动。截至2022年底,国拨经费总额达到21.67亿元,经费呈现逐年递减的趋势。对于青年科学家项目,数量有扩大的趋势。

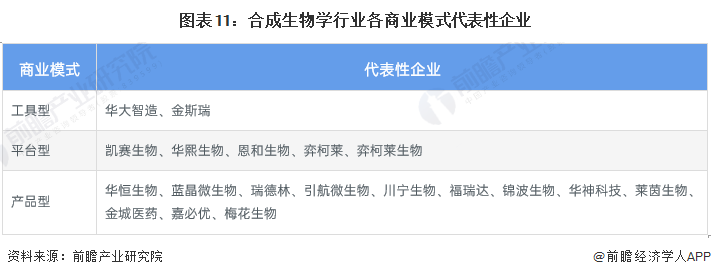

4、 产品型企业占行业内比重较大

合成生物学产业可以划分为上、中、下游三个部分,分别代表工具型、平台型和产品型三个类别,对应三种商业模式。分别是以销售工具、试剂、材料产品为主的工具型模式;以协助研究开发,提供技术服务的平台型模式;以生产销售合成生物学产品的产品型模式。

针对不同商业模式,梳理代表性企业如下,其中华大智造是工具型企业的领军企业,主要提供高通量基因测序仪产品;产品型企业类型较多,目前上市企业包括凯赛生物、华恒生物等,部分企业也已经递交上市申报书。

行业竞争格局

1、 区域竞争:东部沿海地区规模较大

当前,我国合成生物学产业链在浙江、江苏、广东、上海、北京等省市具有较为完善的产业链发展,而新疆、山东以及安徽等省份则存在涌现了部分代表性企业,但总体而言,我国合成生物学产业链仅在我国东部沿海地带形成了较大的规模。

2、 企业竞争:代表性企业未上市比例较大

从中国合成生物学重点企业布局来看,目前企业的业务类型包括合成生物学研究成果生产、合成生物学研究服务、合成生物学相关配套产品(如基因测序仪)的生产;从营收规模来看,目前行业整体的营收规模较小,上市企业营收在数亿至数十亿人民币规模,更多企业未上市;从营收增速来看,行业发展较为迅猛,上市企业营收增速多为两位数以上增长;从研发强度来看,不同企业差距较大,最高为华大智造15.28%,最低为川宁生物1.32%。

行业发展前景及趋势预测

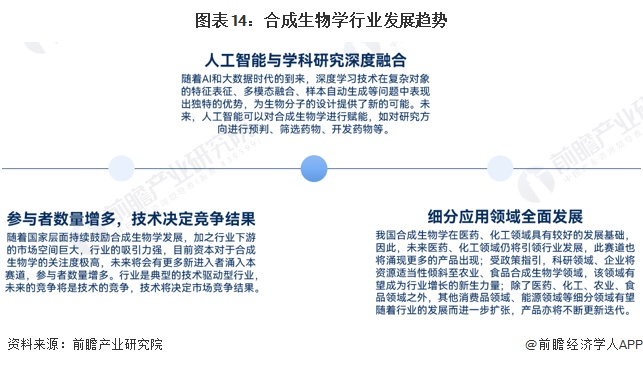

1、 细分应用领域全面发展

当前,国家层面上持续鼓励合成生物学的发展,由于行业下游应用市场发展潜力较大,因此资本对合成生物学领域的关注度极高,未来行业竞争者数量将增多,作为技术驱动型行业,合成生物学领域的竞争将是技术的竞争。技术应用趋势上,人工智能与学科研究的深度融合将全面赋能合成生物学领域。除此之外,合成生物学在医药、化工、农业、食品等传统领域,以及其他消费品、能源等新兴领域发展实现全面发展。

2、2029年中国合成生物学市场将达到40亿美元

当前,我国合成生物学行业正处于高速发展的阶段,在全球市场持续扩张的情况下,中国亦成为发展潜力最大的市场之一。初步预计未来将以23%的增长率增长,结合当前中国合成生物学领域的市场规模,预计2029年中国合成生物学市场将达到40亿美元。

更多本行业研究分析详见前瞻产业研究院《中国合成生物学行业市场前瞻与投资战略规划分析报告告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对合成生物学行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来合成生物学行业发展轨迹及实践经验,对合成生物学行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT