预见2024:《2024年中国激光医疗行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:奥普光电(002338)、炬光科技(688167)、奇致激光(832861)、华工科技(000988)、爱科凯能(430351)等

本文核心数据:激光医疗分类;激光医疗行业发展历程等

产业概况

1、定义

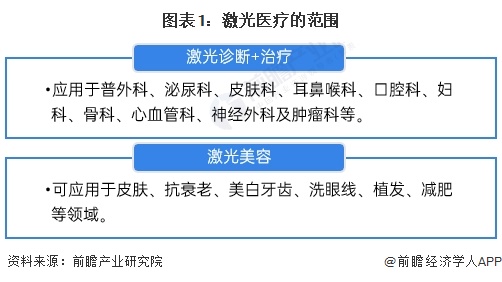

激光医疗是专门用激光技术来研究、诊断和治疗疾病,利用不同波段的激光与人体器官组织等发生作用,在临床上进行“切割、分离,汽化、融解,烧灼、止血,凝固、封闭,碎石等”被应用到眼科、口腔科、泌尿科、皮肤科、性病科、耳鼻喉科、普外科、妇科、骨科、心血管科、神经外科以及肿瘤科等各个临床科室,可治疗的疾病达数百种,可达到治疗疾病,提升外貌形象的目的。

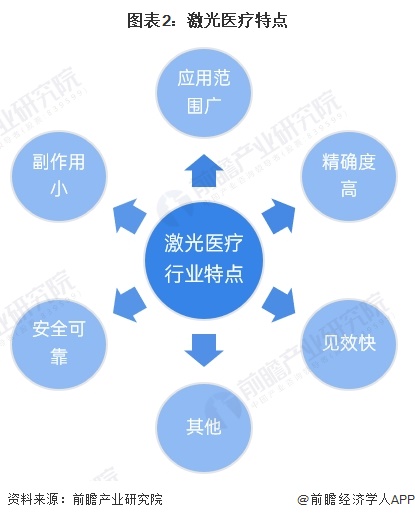

得益于激光技术的优势,激光医疗具有应用范围广、精确度高、见效快、安全可靠、副作用小等特点,且由于精准安全的特性,激光医疗已成为一种不可替代且疗效显著的治疗手段,并逐渐发展为现代医学的重要分支。

2、产业链剖析:产业链不断完善

激光医疗产业上游主要包括声光元器件、激光系统元件、激光器零部件、激光及光学软件、光电元件、电子光学、光学系统、芯片焊接、光电管以及非相干光和发光源、各种激光器等。

中游包括了激光医疗的产品系列,主要有分子激光器治疗仪系列、固体激光器治疗仪系列、半导体激光器治疗仪系列、准分子激光治疗仪、可调谐激光器治疗仪、多波长激光治疗仪及相关设备等。

下游应用主要有激光诊断、激光治疗及激光美容,涉及到眼科、血管外科、泌尿科、口腔科以及整形外科等各个科室。

从产业链上游参与企业众多,有光库科技、福晶科技、奥普光电、光迅通信、天孚通信、锐科光纤、大族激光等;中游来看,大部分企业同时提供激光医疗设备和服务,例如奇致激光、亚格光电、普东医疗、科英激光、博激世纪、科瑞达、欧华美科等,中游企业大部分以中小企业为主,规模偏小,生产集中度较低。

行业发展历程:国产创新技术不断取得重要突破

临床研究:1970年研究成功激光视网膜凝固机;1973年,上海医科大学附属耳鼻喉医院、中山医科大学等单位用国产的治疗机在外科、皮肤科、五官科、妇科、肿瘤科等开展了激光手术治疗;20世纪70年代末,我国已能制造10多种医用激光器,并用以治疗250多种疾病,有上百万例患者接受了治疗。

初步应用:1987年由原中山医科大学、河南医科大学和同济医科大学联合编著出版的《激光医学》一书,在第二届国际图书博览会上被公认为“世界第一部最完整的激光医学书籍”。1993年国家卫生部批准全国5家医院(北京协和医院、北京同仁医院、北京友谊医院、天津市眼科医院以及上海市五官科医院)开展准分子激光,自此激光角膜屈光手术正式在我国拉开帷幕。1990年初,我国引进激光血管内照射疗法用光针将激光光纤插入体内,把650nm的He-Ne(氦氖)激光导入体静脉,对血管内流动的血液进行直接照射,激活红细胞,增加红细胞的变形性降低红细胞和血小板聚集,使血粘度下降,从而改善心脑等脏器的缺血、缺氧。

快速发展:2002年,眼科飞秒激光手术进入了该领域,从用刀的时代,变成了无刀的时代。2007年,国内首台一体化Erbium玻璃激光引进,从此,医美点阵激光开始发展壮大。2011年,国内第一台超强激光点阵治疗仪在国内问世,成为了国内医美市场上的一件大事。同年,随着全飞秒的技术发展,到了微创的时代。“十二五”期间,政府将激光产业列为战略性新兴产业,这些举措加大了对激光医疗科研和产业化的支持力度。在政府的引导下,中国激光医疗企业加快了技术创新和产品升级的步伐,激光设备的性能和质量不断提升。

国产化进程加速:“十三五”开始,我国激光技术医疗应用方面的基础研究和技术创新发展迅速。2019年度国家自然科学基金国家重大科研仪器研制项目共82项,其中16项与激光医疗相关,相应资助金额为接近1.2亿元,约占全部资助金额的20%。一批国产医用激光器企业注重技术研发,不同层次激光功率、稳定性、准确性等方面的关键性技术取得突破,激光医疗器械的国产化进程稳步加速。另外,国产医用激光器在功率和核心零部件的研发方面也取得显著进展。

行业政策背景:政策不断规范行业秩序

激光医疗行业为提高居民的身体健康水平起到了重要的作用,同时随着国家对于医疗器械、先进智能制造等行业的支持政策的陆续出台,行业在规范和指导中有序发展。截至2023年12月国家层面激光医疗行业政策汇总如下:

行业发展现状

1、激光设备中医疗应用比例较低

根据中国科学院武汉文献情报中心数据显示,随着国内企业突破激光器核心技术,激光器和核心光学器件的规模化生产,上游光学原材料成本下降,推动了国内整体激光设备的容量呈现爆发式增长。2022年中国激光加工设备行业市场规模达876亿元,同比增长6.7%。

尽管激光设备市场持续增长,但目前激光设备主要满足工业制造的需求。同时,医疗领域对于激光类的设备需求不如其他医疗器械。近年来激光医疗市场大部分被激光美容所拉动。2019-2022年,激光医疗占整体激光产业的比重从6%下降到4.8%,市场规模呈波动趋势。2022年中国激光医疗设备市场规模为42亿元。

注:激光医疗包括设备和治疗服务,但治疗服务等费用全国各地价格口径不一,且部分疾病的激光治疗费用需要纳入医保,因此暂不将激光医疗服务费用纳入计算。

2、皮肤类是激光医疗主要细分领域

激光医疗随着激光设备技术进步,新的应用领域不断拓展,原有应用场景中的激光器械也在不断升级:例如,百皮秒1064nm固体激光用于皮肤美容、准分子308nm紫外激光应用于介入冠脉内斑块消融、飞秒1030nm激光用于近视眼矫正全过程、掺铥光纤1940nm激光用于良性前列腺增生治疗、高峰值功率9.3μm CO2激光用于牙科硬组织治疗等,还有许多新的激光技术积极用于肝癌门静脉癌栓消融治疗、听神经肿瘤精准切除、癫痫疾病治疗、子宫内膜异位症治疗以及骨头皮肤移植等临床医疗场景。

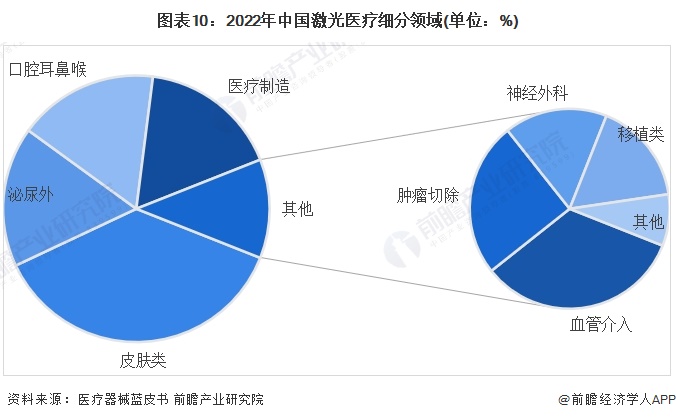

结合医疗器械蓝皮书数据,初步核算,2022年皮肤类仍然是激光医疗设备的主要应用领域,占比超过37%,其次是泌尿外、口腔耳鼻喉、医疗制造领域,这三个细分领域占比均为17%,其他领域占比低于4%。

3、国产激光治疗设备注册占比超过七成

国内激光企业技术不输国外,同时又在不断发展赶超的路上。通过整合业务、营造品牌,全面实现器件国产化,能够加快国内激光医疗产业化进程。从产品上来说,国内产品主要应用在低端市场,高端市场上国外产品认可度更高。在临床各科室应用上,国内外产品都有涉及,国内产品医用激光光源主要是CO2激光、He-Ne激光、绿激光、钬激光、半导体激光等,国外产品医用激光光源则多了准分子、多波长、飞秒激光等。

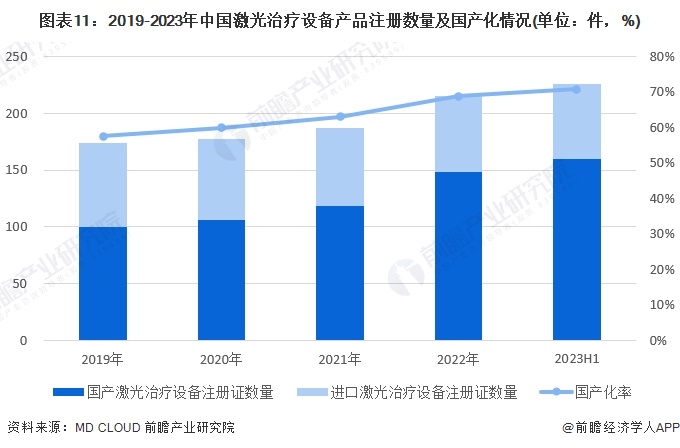

据MD CLOUD数据统计,2019-2022年国产激光治疗设备数量从100件上升至148件,进口注册证呈下降趋势,从74件下降到67件,国产化率从57.5%上升至68.8%。截至2023年上半年,激光治疗设备有效产品注册总数为226件,其中国产产品有160件,进口产品66件,国产化率为70.8%。

行业竞争格局

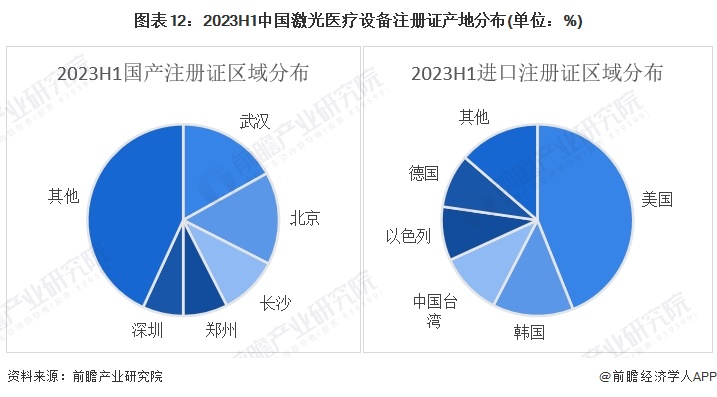

1、区域竞争:一线城市为注册证主要供给地

截至2023年6月30日,激光治疗设备国产产品注册排名第一的是武汉市,产品注册数为27件,占比17%,其次是北京,产品数量25件,长沙产品16件,深圳、郑州分别为11件和10件。进口产品总数有66件,其中美国的产品数量最多,为29件,占比44%,我国对美国的激光医疗设备进口依赖度较高。

注:中国台湾的激光医疗设备在海关处属于进口产品

2、企业竞争:全国性企业竞争力最强

我国激光医疗公司的竞争梯队中,第一梯队是在中国市场深耕已久的外资企业,有赛诺秀、凯德朗、韩国元泰等。此外,根据国产品牌竞争力来看,近年来科英激光、奇致激光、大族激光等不断从品牌建设和市场开拓上提升产品价值,在全国的竞争力较强;其次是产品竞争力较强的企业,有普东医疗、亚格光电、光泰医疗、博激世纪、科瑞达等;区域竞争力较强的企业是部分中小民营企业。

产业发展前景及趋势预测:下游需求与国产替代为关键驱动力

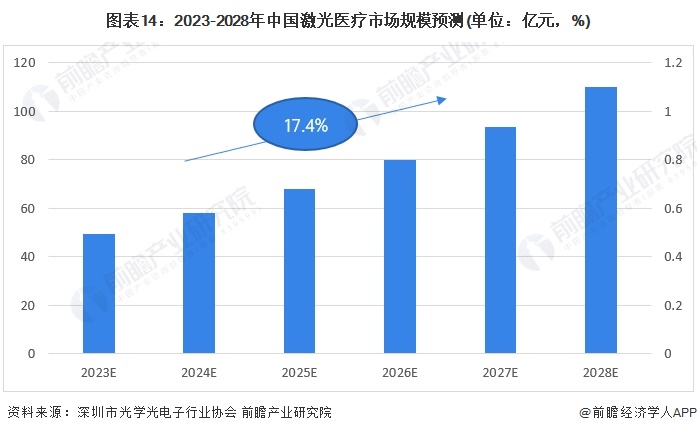

1、行业前景:年复合增速超过17%

据中国医疗器械行业协会激光医疗市场调研显示,全国各主要医院目前大多已建立了激光医疗中心,且80%以上的医院配备了激光医疗设备。同时,很多中小型医院也建立了激光治疗室,国内医疗界对激光医疗设备的需求大大增加。未来,随着激光医疗设备的核心器件研发加快,海外企业占据主导的局面将发生变化。预计2023-2028年,中国激光医疗器械行业将保持17.4%年复合增长率增长,2028年将达到110亿元。

2、行业趋势:激光医疗“技术+设备+疗法”并驾齐驱

激光技术趋势:随着技术使用的普及,激光医疗在未来几年将会有所发展。一方面,高清度影像技术的发展会更具备显著的空间性,可以更好地使用激光外科手术技术进行操作。另一方面,机器视觉技术也将成为新技术的代表,利用该技术可以对患者的病情和血管病变形状进行识别和监控,从而增加手术质量。激光外科技术用于诊断疾病时,也能提高诊断的准确性和效率,从而提高器官移植和医疗护理水平。此外,还有微小纳米技术、神经科学及分子生物学技术、量子激光技术等多种技术,正在影响激光医疗技术的发展,使激光医疗技术的功能得到进一步完善和更新,变得更加安全和可靠。

激光疗法趋势:未来的技术发展将会更加智能和集成化,例如对复杂的病变实施局部激光外科手术,需要一体化的临床数据处理机制和智能化算法,形成一个完整的诊断平台,以提高自动确定病变范围、深度和强度。同时,新型药物的发现,会发展出更新的药物激光技术,可以有效治疗一些细胞异常,如肝癌、白血病等。

激光设备趋势:随着激光医疗技术的进步,未来激光医疗器械的发展趋势是大功率、便携化、数据化、智能化,实现技术、数据和人的连接。无论是面向公私立医院的医用激光设备,还是面向美容市场的激光美容仪器,或者是向家用便携的大众消费品发展,都具有应用广、需求大的特点。

更多本行业研究分析详见前瞻产业研究院《中国激光医疗行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国激光医疗行业的发展环境;激光医疗行业当前的市场运营;激光医疗行业的供需情况;激光医疗行业的竞争格局、竞争趋势;激光医疗市场的领先企业经营状况...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT