预见2024:钠离子电池产业技术趋势展望(附技术路径、投资方向、专利布局、科技企业布局等)

行业主要上市公司:鹏辉能源(300438)、传艺股份(002866)、孚能科技(688567)、天能钠电(688819)、宁德时代(300750)、比亚迪(002594)等

本文核心观点:钠离子电池技术在安全性、成本等方面具有独特优势,使其有望在锂离子电池之外,成为另一种实现大规模商业化应用的二次电池技术。其中层状氧化物钠电技术具备较大的投资潜力,未来钠离子电池在低速电动汽车、两轮电动车、家庭/工业储能等细分领域对铅酸电池、锂离子电池具备一定替代空间。

引言:钠离子电池有望成为大规模应用二次电池的重要补充

——钠离子电池发展利于突破资源瓶颈

钠离子电池是一种以钠离子为电荷载体的充电电池,其工作原理及结构与锂离子电池相似,差别只在以在元素周期表同组、化学特性相近的钠取代锂。

近年来,随着新能源汽车产业和大规模电化学储能系统的高速发展,全球对锂资源的需求量持续增加,已开始显现供给短缺压力。相较于锂资源,我国拥有的钠资源储量较为充裕,可实现大规模开采利用,突破锂资源的供需瓶颈。

——钠离子电池在部分细分领域存在替代空间

目前钠离子电池行业主要竞争产品为锰酸锂电池、磷酸铁锂电池、铅酸电池等。通过计算钠离子正负极能量密度差异,可以得出在相同技术条件下,钠离子的能量密度约为锰酸锂电池和磷酸铁锂电池能量密度的0.7-0.8倍。基于钠离子电池在安全性、成本等方面具有独特优势,使其有望在锂离子电池之外,成为另一种实现大规模商业化应用的二次电池技术。

然而,预计钠离子电池规模化量产与大规模商业化应用尚需时日,与锂离子电池的应用竞争格局短期内不会有明显变化。未来,随着技术攻关与产业链布局完善,钠离子电池在低速电动汽车、两轮电动车、家庭/工业储能、5G通信基站、电动船舶等细分领域,对目前大量应用的铅酸电池与锂离子电池存在一定的替代空间,发展前景广阔。

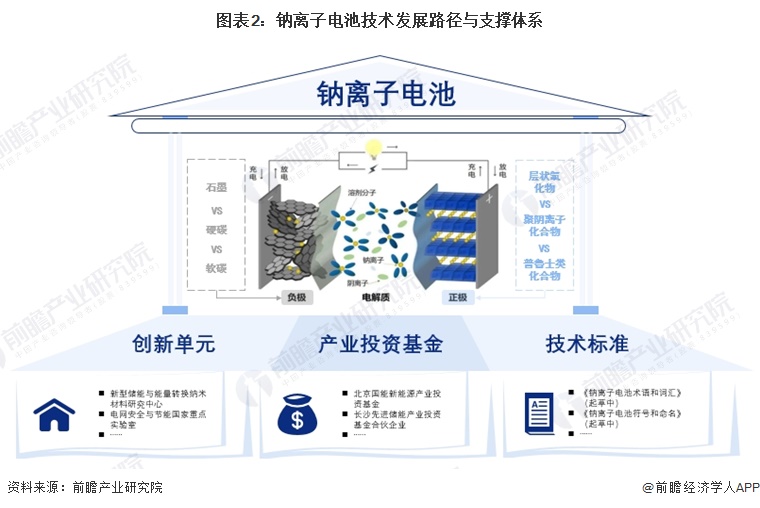

技术路线:钠离子电池技术发展路径与支撑体系

在钠离子电池的关键材料中,正极材料是决定电池性能和成本的主要因素之一,且在原材料成本中占比最大,超过三成。从技术路线发展来看,基于正极材料差异化,目前钠电已经发展为层状氧化物、聚阴离子化合物、普鲁士蓝类化合物三大技术路线。由于三大技术路线优势、劣势各异,且市场需求及响应速度不同,产业化进度也存在差异。

从技术支撑体系来看,中国钠离子电池创新单元主要包括新型储能与能量转换纳米材料研究中心、电网安全与节能国家重点实验室等国家重点实验室;北京国能新能源产业投资基金、长沙先进储能产业投资基金合伙企业等产业投资基金;《钠离子电池术语和词汇》、《钠离子电池符号和命名》等相关技术标准正在起草中。

从三种钠离子电池技术性能指标对比来看,层状过渡金属氧化物在能量密度、循环寿命、倍率性能、物料成本等方面在三种技术路线中综合表现较好,已率先实现产业化;聚阴离子化合物稳定性高,具备最长的理论循环寿命,落地低速车、储能等应用前景广阔,产业化速度较快;普鲁士蓝类化合物尽管能量密度、物料成本等方面具备优势,但由于制备结晶化及热失控后产生有毒气体、循环寿命较短等问题亟待解决,目前产业化进度较慢。

钠离子电池专利技术布局

——层状氧化物为专利技术布局重点路线,申请热度和布局广度较高

从钠离子电池专利技术申请的热度来看,层状过渡金属氧化物具备较高的专利申请热度,专利申请总量达3042项,申请人数量达1267个,远超其他钠离子电池技术路径;从技术跨度来看,层状过渡金属氧化物跨技术专利申请量最多,技术跨度达147个IPC小类;从技术市场覆盖广度来看,层状过渡金属氧化物和聚阴离子化合物专利技术覆盖40个以上国家和地区,说明这些技术受到全球范围内的关注和研究。

注:1)搜索关键词:钠离子电池技术路线相关关键词;2)搜索范围:标题、摘要和权利说明;3)统计截至日期:2024年1月9日。下同。

——中国申请人在层状氧化物和普鲁士蓝类化合物中占据绝对优势

从申请人国别来看,中国申请人在层状氧化物和普鲁士蓝类化合物两种技术路线中占据优势地位。尤其是普鲁士蓝类钠离子电池,前十申请人中80%为中国申请人。

钠离子电池科技企业技术与项目投资布局

——2023年被视为钠离子电池产业化元年

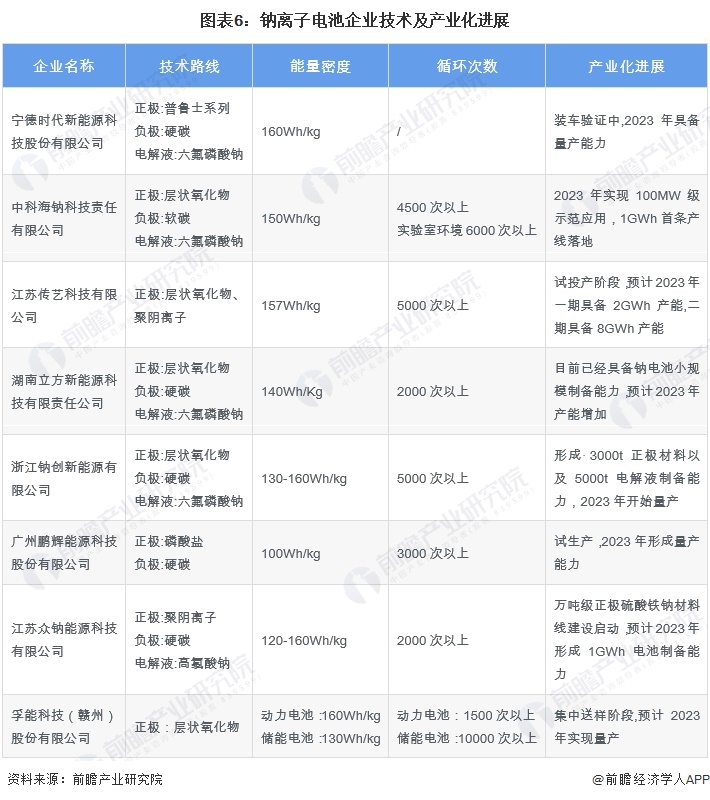

目前,钠离子电池仍处于产业化初期,布局的企业相对较少,企业投身钠离子电池领域,资源储量丰富且成本低廉是重要驱动力。从企业技术路线布局来看,中科海纳、传艺科技、孚能科技等众多企业均布局层状氧化物钠离子电池;钠创新能源、鹏辉能源、众钠能源为布局聚阴离子类钠离子电池的代表企业;宁德时代则布局普鲁士类钠离子电池。整体而言,各企业钠离子电池制备技术逐步趋向成熟,均在2023年实现量产或产能提升,推动钠离子电池量产进程提升。

注:以上排名不分先后,仅汇总行业内部分代表性企业。

——百亿级项目点燃钠离子电池投资热度

从项目来看,钠离子电池技术在储能、低速电动车等领域具有广阔的应用前景,成为企业关注和投资的重要领域之一,项目投资主要用于钠离子电池生产基地建设、钠离子电池关键材料的技术攻关与产业化发展等。

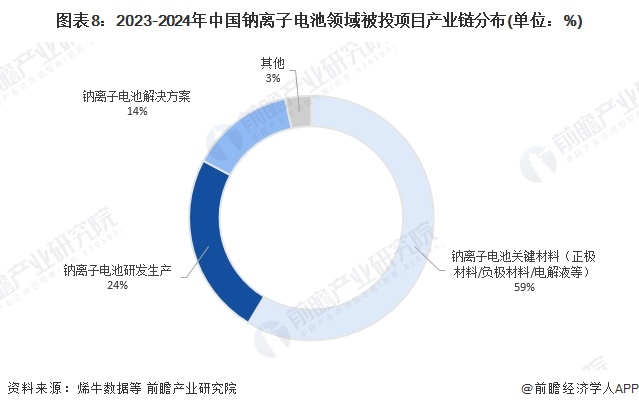

钠离子电池技术投资重点赛道:上游电池关键材料备受投资机构青睐

从钠离子电池产业链投资重点分析,59%的被投项目专注于上游钠离子电池正负极材料、电解液等关键材料;24%的被投项目专注于中游钠离子电池研发与生产,14%的被投项目专注于钠离子电池解决方案。

钠离子电池技术投资潜力评估:层状氧化物钠电池综合投资潜力较大

整体来看,层状过渡金属氧化物钠电是当前发展最快的钠离子电池技术,产业化道路较为清晰,入局企业较多;相较于其他钠离子电池技术路线,层状氧化物钠电在能量密度、循环寿命、安全稳定性等方面更具优势。

注:1)评估星级自一星至三星,星级越高,代表从该指标来看,技术投资潜力越大,☆代表半星;2)技术先进性结合能量密度、循环寿命、充放电效率、技术成熟度综合评价;3)专利技术布局结合专利总申请量、申请人数量、技术跨度、市场覆盖广度等综合评价。

钠离子电池技术发展趋势与目标

——政策推动钠离子电池技术攻关、应用示范与规模化生产

中国高度重视钠离子电池技术的研发应用,国家发展改革委、国家能源局、工业和信息化部等相关部门已出台多项扶持政策。2022年,中国将钠离子电池列入《“十四五”能源领域科技创新规划》,支持钠离子电池前沿技术和核心技术装备攻关。科技部在“十四五”期间实施的“储能与智能电网技术”重点专项中,也将钠离子电池技术列为子任务,积极推动钠离子电池的规模化生产以及在储能、两轮电动车领域的应用示范。2023年1月,工信部等六部门印发了《关于推动能源电子产业发展的意见》,明确提出要加快钠离子电池技术突破和规模化应用。政策层层加码,推动未来钠离子电池技术向前沿技术攻关、细分领域应用、规模化生产与应用等目标发展。

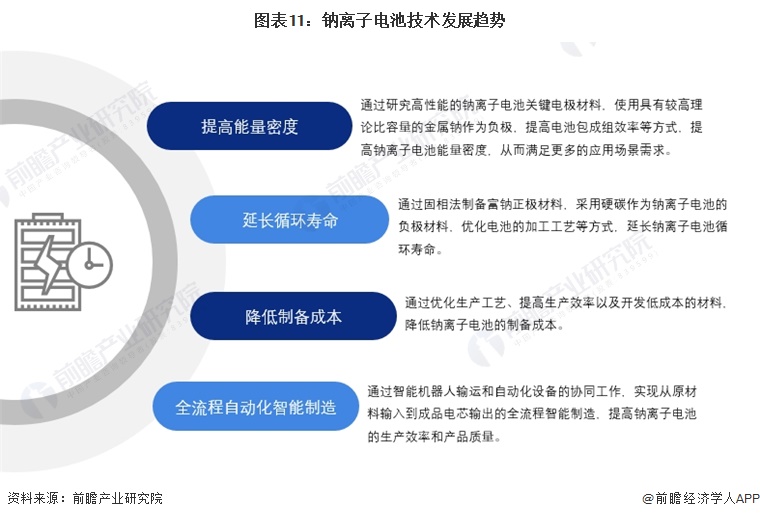

——钠离子电池向低成本、高密度、长寿命方向发展

当前,钠离子电池技术的发展正处于快速演进和创新的阶段。从整体趋势看,目前钠离子电池向着低成本、高密度、长寿命方向不断发展,进而带动细分领域的技术随之变化。

更多本行业研究分析详见前瞻产业研究院《中国钠离子电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钠离子电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钠离子电池行业发展轨迹及实践经验,对钠离子电池行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT