【投资视角】启示2024:中国激光医疗行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要公司:奥普光电(002338)、炬光科技(688167)、奇致激光(832861)、华工科技(000988)、爱科凯能(430351)等

本文核心数据:激光医疗融资;激光医疗兼并;产业基金;

企业投融资活跃度较低

截至2023年12月10日,2018-2023年中国激光医疗行业投资事件共19件,投资事件最多的年份是2022年,为6件,2023年投资事件为5件,其余年份低于3件。整体来看行业投融资活跃度较低。

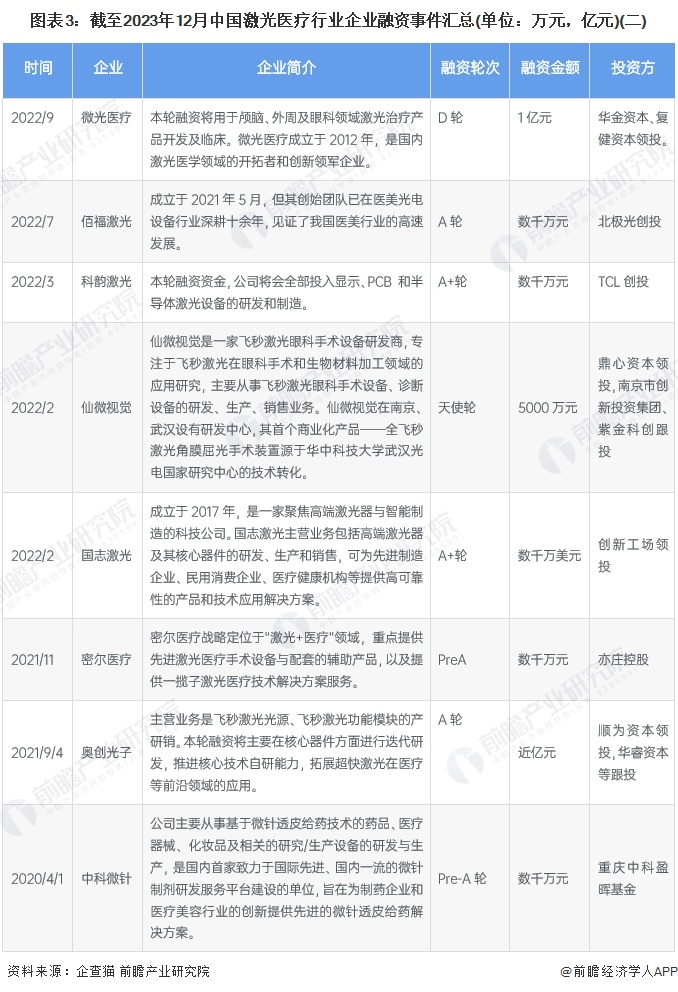

投融资事件汇总

根据企查猫显示,激光医疗行业的公司主要融资轮次等。从整体来看,行业内大部分企业融资金额大部分为数千万元,亿元以上的有5件左右。截至2023年12月29日,融资金额最高的是度亘激光,由中金资本旗下公司领投,融资轮次为C轮,金额为4亿元。主要的融资事件如下:

注:投融资数据截至2023年12月29日,下同

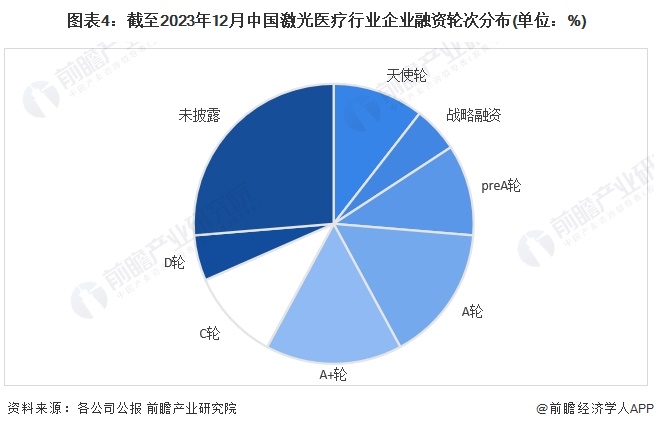

A轮是主要融资轮次

根据企业融资类型来看,目前行业内主要A轮融资为主,但从轮次来看,A轮多被拆分进行融资,PreA轮、A轮、A+轮就占了全部融资的半数以上。除了未披露的轮次以外,天使轮和C轮融资占比均超过10%。

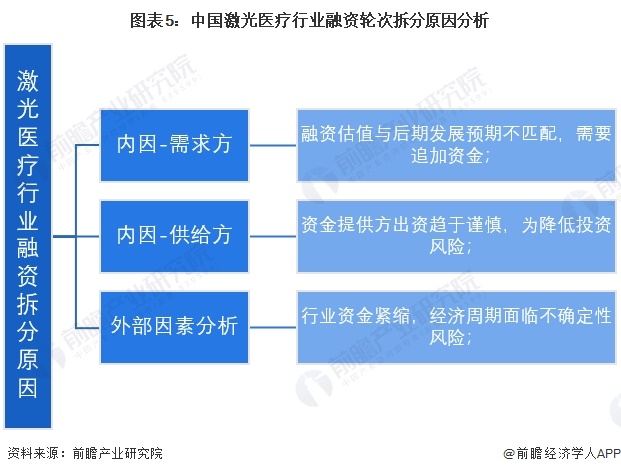

从激光医疗行业的投资轮次来看,近年来频繁出现Pre-A+、A轮、A+轮同一轮融资周期拉长,原本一个完整的融资周期需要拆分为两次甚至多次融资,一笔融资或许难以支撑取得下一个技术突破。一般而言,激光医疗行业会分别在取得一期研发和二期研发的节点上进行一次融资,而一次融资的资金理应支撑其走到下一个技术进展。但如今,一期研发和二期研发之间,或许会多增加一次或两次融资。从需求来看,企业对激光医疗设备所需资金较高,而融资无法满足一期技术的研发,融资估值与后期发展预期不匹配,需要追加资金;从供给的角度来看,目前资金提供方出资趋于谨慎,而前期估值太高会抬高后续投资门槛,因此为控制风险,这样的拆分投资更加普遍。此外,从大环境来看,近年来经济增长放慢,医疗行业疲软,从2020年-2023年的周期里遇到了很大的系统性的不确定性,导致整个资金面相对绷紧,不少企业的单笔融资金额都减少了。

江苏是主要投资区域

根据企业投融资目的地来看,目前行业内资金主要流向江苏。截至2023年12月,江苏占比超过30%,其次是广东,占比25%,浙江占比19%。其他地区还有北京、陕西和安徽。从江苏省内来看,主要流向苏州和南京,广东省内主要流向深圳和东莞。

投融资主体类型:PE/VC为主

综合整体投资主体来看,PE/VC占比最高,达56%;其次是基金类,占比达28%。类占9%。实业类企业较少,仅占比11%,如亦庄控股等企业。PE/VC企业专注早期阶段的风险投资,激光医疗行业的投融资也主要集中在A轮,以早期融资阶段为主。

兼并目的多为多元化股权投资

激光医疗行业兼并重组事件大部分为多元化并购和股权投资,投融资双方处于不同产业,在经营上也无密切联系的企业之间的并购。最大的收购事件是2021年新氧以7.9亿元收购奇致激光。行业兼并重组事件汇总如下:

产业基金投融资简介

根据2018-2023年激光医疗行业投资方的基金进行汇总,对激光医疗感兴趣的基金有SEE fund、中金传合、中合欧普、首钢基金和中科盈晖。其中注册资本最高的是首钢基金,达100亿元。

激光医疗行业投融资及兼并重组总结

激光医疗行业投融资活跃度相对较低,且投资轮次集中在早期阶段,A轮是主要的融资轮次。从地区上看,江苏、广东是投资目的地。投资主体以PE/VC为主,兼并特征为多元化股权投资。

更多本行业研究分析详见前瞻产业研究院《中国激光医疗行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国激光医疗行业的发展环境;激光医疗行业当前的市场运营;激光医疗行业的供需情况;激光医疗行业的竞争格局、竞争趋势;激光医疗市场的领先企业经营状况...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT