预见2024:《2024年中国AI算力行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:百度集团(09888)、腾讯控股(00700)、浪潮信息(000977.SZ)、中科曙光(603019.SH)、华胜天成(600410.SH)、青云科技(688316.SH)等

本文核心数据:基础算力;计算算力;云计算;边缘计算;市场规模;竞争格局等

产业概况

1、定义及特征

AI算力指的是用于人工智能(AI)任务的计算能力。由于AI任务通常涉及复杂的数据处理、模型训练和推断等操作,需要大量的计算资源来实现。AI算力可以通过高性能计算设备,如图形处理单元(GPU)或特定的AI芯片提供。

AI算力与算力的关系在于,AI算力是指为实现人工智能任务而使用的计算能力,而算力是更广泛的概念,用于衡量计算机系统的总体处理能力。

AI算力强调使用专门为人工智能算法优化的硬件加速器,如GPU、TPU等。这些加速器的架构设计针对人工智能算法的计算模式进行了优化,能提供更高的计算性能。与通用计算任务相比,人工智能算法训练往往需要处理大量样本数据,单个训练任务的计算量常常以兆级甚至亿级计算规模计量。因此AI算力需要提供极高的计算强度。

2、产业链剖析:产业链不断拓展

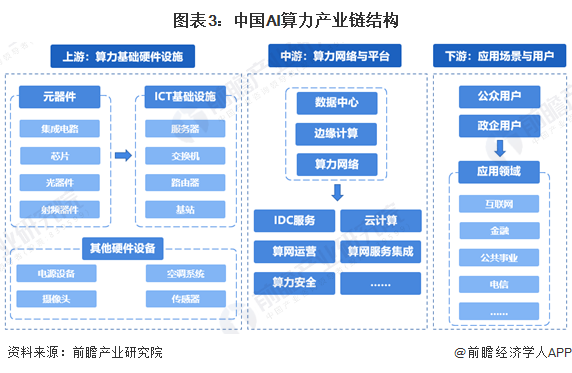

AI算力产业链上游为算力基础硬件设施,主要包括元器件、ICT基础设施、其他硬件设备等。中游为算力网络与平台,上游硬件设备及基础设施共同组成数据中心、算力网络等,提供IDC服务、云计算服务、以及各类算力网络服务等。产业链下游则为应用场景与用户。

AI算力产业链上游芯片/器件领域代表性企业有中兴微电子、ARM、英特尔、英伟达等,服务器领域代表企业有浪潮电子、航天信息、曙光信息、烽火通信等,交换机领域主要企业有华为、锐捷网络、中兴通讯等,光模块领域主要企业有天孚通信、光迅科技、中际旭创、华工正源等。中游算力网络与平台以电信服务商及互联网企业布局较多。下游算力行业用户主要有公众用户和政企用户两大类,广泛应用于互联网、金融、公共事业、电信等领域。

行业发展历程:目前进入算力网络体系阶段

我国AI算力产业的发展是和互联网产业数据处理进程相互并行的。与国外于1950年开始进行智能图像识别和自然语言处理的技术不同,我国AI算力诞生的土壤是2005年前后的互联网产业。

萌芽期-云计算产业的推动:随着国产云计算操作系统“飞天”在2006年诞生,阿里云正式开启中国云计算的商业化进程,同时也打开了中国算力产业的大门。

建设期-数据中心的建设:随后,云计算市场的成熟推动了数据中心的建设。如何更好地调用算力资源,如何像做好电力分配一样分配好算力,成为当下社会各界关注的重点。相应地,数据中心也升级为不容忽视的公共基础设施,地位举足轻重。

落地期-算力网络体系:2021年国家发改委等四部委联合发布了《全国一体化大数据中心协同创新体系算力枢纽实施方案》,启动实施“东数西算”工程,构建国家算力网络体系。也正是这个时候,人工智能和算力的结合才正式拉开帷幕。

2022年2月17日,“东数西算”工程正式全面启动。“东数西算”能够优化现有数据中心布局,按需分配东西部枢纽资源,助力数据中心规模化、集约化、绿色化发展。

行业政策背景:政策大力支持AI算力相关产业发展

2022年1月15日,习近平总书记在《不断做强做优做大我国数字经济》一文中提出要“建设全国一体化数据中心体系”;2021年,中央部委联合下发《关于加快构建全国一体化大数据中心协同创新体系的指导意见》《全国一体化大数据中心协同创新体系算力枢纽实施方案》《新型数据中心发展三年行动计划(2021-2023年)》等一系列文件,推动数据中心的基建化,为中国数字经济发展、中国经济的整体转型提供新时代的“铁公基”。我国AI算力行业主要发展政策如下:

行业发展现状

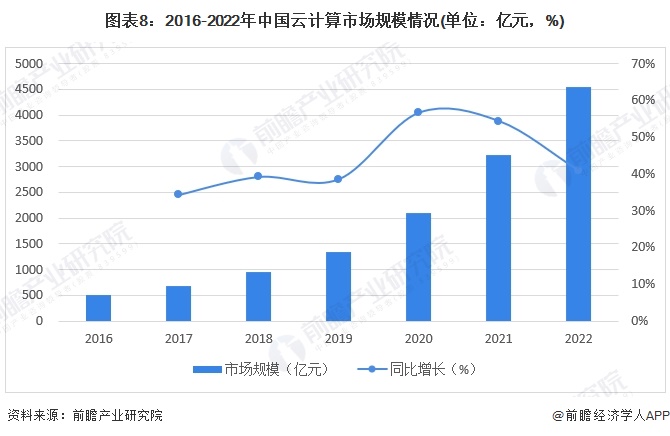

1、云计算市场规模突破4500亿元

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,我国云计算行业的市场规模增速均在30%以上,呈高速增长态势。2019年,我国云计算市场规模达1334亿元,同比增长38.6%。未来,受益于新基建的推进,云计算行业仍将迎来黄金发展期。根据中国信息通信研究院发布的《云计算白皮书(2023年)》,2022年中国云计算市场规模为4550亿元,同比增长40.9%。

2、边缘计算市场规模接近700亿元

根据中国信通院发布的边缘计算产业市场规模及细分市场结构数据,2021年中国边缘计算产业市场规模达436.4亿元,其中硬件市场为290.2亿元,占比66%;软件/服务市场为146.2亿元,占比34%。参考以上数据,具体至边缘数据中心而言,其主要以硬件市场为主,包括边缘服务器、边缘网关、边缘一体机等;以软件/服务市场为辅,包括数据存储服务、数据分析服务、数据传输服务、安全服务等。

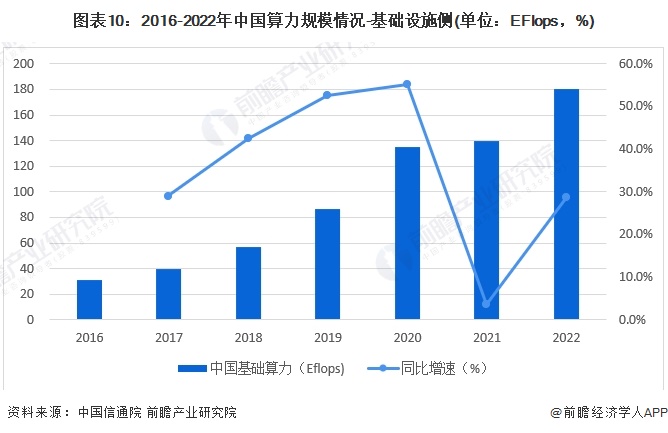

3、基础设施和计算设备支撑AI算力底座

从基础设施侧看,数据中心、智能计算中心、超算中心加快部署。随着全国一体化算力网络国家枢纽节点的部署和“东数西算”工程的推进,我国算力基础设施建设和应用保持快速发展,根据工信部数据。我国基础设施算力规模达到180EFlops,位居全球第二。

2017-2022年,从基础设施侧看,中国算力规模呈现逐年上升的状态。根据中国通信院披露的信息,2022年,我国算力规模为180 EFlops,同比增长28.6%,位居全球第二,算力总规模近五年年均增速超过了25%。

注:此处以基础设施算力为统计口径。

从设备供给侧看,我国算力规模持续增长。我国近6年累计出货超过2091万台通用服务器,82万台AI服务器,经中国信息通信研究院测算,2022年我国计算设备算力总规模达到302EFlops,全球占比约为33%。

注: 1)中国信息通信研究院的基础算力规模按照中国近6年服务器算力总量估算;中国基础算力=∑近六年(年服务器出货规模*当年服务器平均算力);2)中国信息通信研究院的智能算力规模按照中国近6年AI服务器算力总量估算。中国智能算力=∑近六年(年AI服务器出货规模*当年AI服务器平均算力)。3)超算算力规模主要是基于全球超级计算机TOP500数据,并参考超算生产商的相关数据估算。4)2022年数据为前瞻根据中国信息通信研究院测算逻辑估算,当年服务器平均算力及当年AI服务器平均算力使用2021年数据。

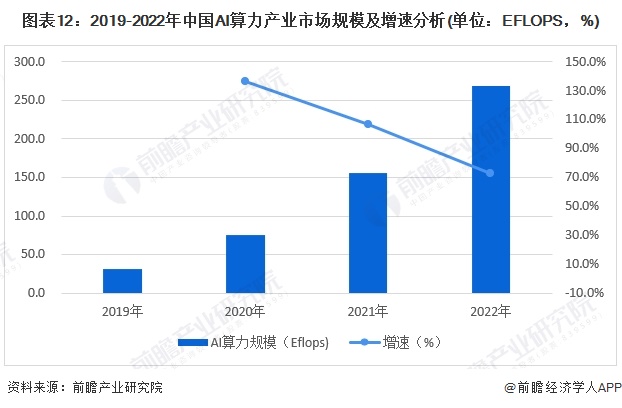

4、AI算力市场规模增速放缓

随着一系列支持性政策的陆续出台、海量数据的增加、算法模型的复杂化以及应用场景的深入发展,中国AI算力规模正在持续扩大。AI大模型对算力的需求高于摩尔定律迭代速度,服务器需求量将提升。根据OpenAI测算,自2012年来,头部AI模型训练算力每3-4个月翻一番,训练算力增长幅度高达10倍。而摩尔定律放缓成为不争的事实,但数据量却在持续增加,算力增速已出现明显滞后,AI服务器作为AI算力载体,需求逐步释放。根据IDC数据,以半精度(FP16)测算中国的AI算力规模,2021年中国智能算力规模达155.2每秒百亿亿次浮点运算(EFLOPS),2022年智能算力规模达到268.0EFLOPS。

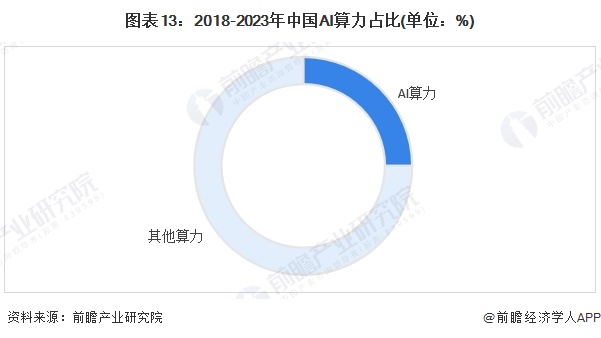

5、AI算力占比超过25%

数智时代,算力是最具活力和创新力的新型生产力。中国信通院《中国综合算力指数(2023年)》显示,近5年我国人工智能算力在整个算力结构中的占比已经超过25%,同比增加60%。未来算力仍会保持高速发展,尤其是智能算力将成为未来算力增长的主要动力。

行业竞争格局

1、区域竞争:一线城市是领先区域

IDC发布的《2022-2023中国人工智能计算力发展评估报告》关于中国人工智能城市排行榜中,第一梯队的城市有北京、杭州、深圳、上海、广州;第二梯队的有成都、苏州、南京、天津和济南。除了这10座城市之外,其他城市在自身产业优势及各种因素推动下,人工智能应用取得了较大进展,例如合肥、长沙和武汉等,中国人工智能城市发展正遍地开花,未来将会出现越来越多结合城市特点的人工智能示范区,为产业发展树立标杆。

2、企业竞争:外国厂商仍占据领导优势

综合上述AI算力架构、产品的竞争情况,我国目前大部分依旧是由英特尔、AMD等国外公司为主,这些公司的AI算力产品更加稳定,算力水平高,供应程度较好,处于市场领导者的地位。相对来看,阿里、华为、百度、浪潮、腾讯等企业AI算力较低,处于挑战者的地位。其他企业的产品正在不断突破瓶颈,提升AI算力水平。总体来看以上国产企业处于领先地位。

产业发展前景及趋势预测:AI算力将加速增长

根据《全国一体化大数据中心协同创新体系算力枢纽实施方案》要求,京津冀、长三角、粤港澳大湾区、 成渝等节点,用户规模较大、应用需求强烈,要重点统筹好城市内部和周边区域的数据中心布局,优化数据中心供给结构,扩展算力增长空间,满足重大区域发展战略实施需要,城市内部加快对现有数据中心的改造升级, 优先满足对实时性要求高的业务需求。未来在政策的支持下,AI算力相关企业将加快自主研发进场,提升为下游行业的赋能水平。IDC预计到2026年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4EFLOPS。

更多本行业研究分析详见前瞻产业研究院《中国AI算力(人工智能算力) 产业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对AI算力产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来AI算力产业发展轨迹及实践经验,对AI算力产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT