2024年中国乳制品上游市场分析——牧场集中度低、话语权较弱【组图】

行业主要上市公司:光明乳业(600597)、伊利股份(600887)、妙可蓝多(600882)、天润乳业(600419)、新乳业(002946)、三元股份(600429)、燕塘乳业(002732)等

本文核心数据:奶牛存栏量;奶源供给区域分布;牧场集中度

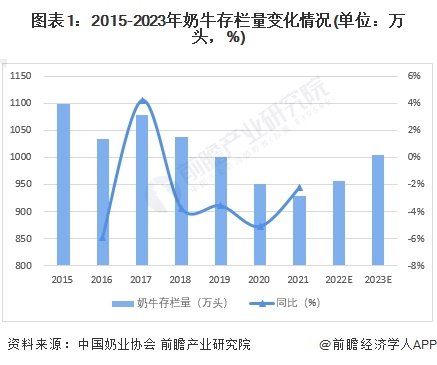

1、奶牛养殖情况

根据中国奶业协会的数据,国内奶牛养殖业在经历了低迷后,2018年又因国家整治环保问题影响较大,一些奶牛养殖牧场因环保不达标而关停,进一步使得奶牛存栏量降低;2020年受疫情影响,奶牛养殖场大量亏损甚至倒闭,存栏量下降,2021年下降至930万头。但随着国家支持奶牛良种繁育体系建设,支持引进荷斯坦牛、娟姗牛以及乳肉兼用型品种牛,建设优质奶源基地,预计国内奶牛存栏量将增加,2023年将恢复至1000万头。

2、牛奶供给

尽管奶牛存栏量呈现为不断下降的态势,但并未影响牛奶的产量。根据国家统计局的数据,2016-2018年,中国牛奶产量总体保持稳定,自2019年开始,牛奶产量增长幅度明显,2020-2022年增长率均保持在6%以上。截至2022年末,牛奶产量已达到3931.63亿元,同比增长6.76%,我国牛奶供应趋紧的现象也在这个过程中不断改善。结合历年统计数据及市场变动趋势,初步预测2023年牛奶产量将继续保持增长,约为4207万吨。

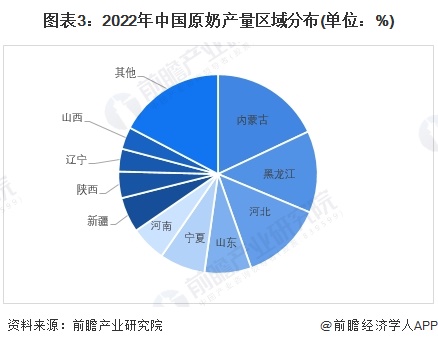

3、奶源分布“北多南少”

受奶牛的生物习性以及地区气候影响,我国奶源分布整体呈现“北多南少”的特征。奶牛耐寒不耐热,一般奶牛最适宜的温度为12℃-14℃,怀孕奶牛与泌乳奶牛最适宜的温度为16℃-20℃,且北方多平原草场,因此中国奶源多分布在华北、西北与西南地区,2022年中国原奶产量TOP10的省份合计产量占比为82.7%。。

4、牧场集中度低,话语权弱

根据中国奶业协会的统计资料,2022年上游牧场CR5为14.6%,CR10为20.87%,行业集中度低;top1为伊利的控股公司——优然牧业,市占率仅为5.3%。但按收奶量进行测算,中游加工乳企CR5份额为73.95%, top1为伊利,市占率高达32.5%,可见中游乳企地位之强大。另外,中游加工乳企规模化程度更高,往往能够和上游牧场签订长期的锁价合同,在扩大自有牧场规模时,也往往能够更好地把控大宗农产品价格,降低成本波动性,因而具有较强的抗风险能力。对比之下,上游企业话语权则相对较低。

更多本行业研究分析详见前瞻产业研究院《中国乳制品行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对乳制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来乳制品行业发展轨迹及实践经验,对乳制品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT