预见2024:《2024年中国动画制作行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:光线传媒(300251.SZ);奥飞娱乐(002292.SZ);百纳千成(300291.SZ);中国电影(600977.SH)

本文核心数据:中国动画制作行业市场规模;动画制作行业规模以上生产型企业数量;动画制作行业下游应用情况

行业概况

1、 动画制作定义

动画的概念不同于一般意义上的动画片,动画是一种综合艺术,它是集合了绘画、电影、数字媒体、摄影、音乐、文学等众多艺术门类于一身的艺术表现形式。动画技术较规范的定义是采用逐帧拍摄对象并连续播放而形成运动的影像技术。不论拍摄对象是什么,只要它的拍摄方式是采用的逐格方式,观看时连续播放形成了活动影像,它就是动画。

基于动画的定义,动画制作则指的是使用绘画、图像、3D模型或其他视觉效果技术,以连续的方式呈现一系列静态图像,通过快速播放这些图像,创造出一种运动和连贯的效果,即制作动画的整体过程。在计算机软件持续迭代下,动画制作技术在发展历程中实现了更新,使得动画制作行业衍生出2D动画制作以及3D动画制作两种类型。

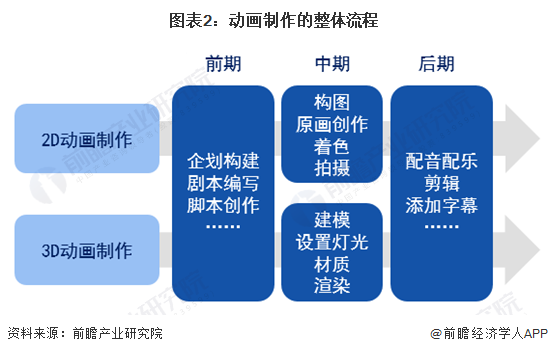

2、 不同类型动画制作流程结构有所区别

动画制作流程主要可以划分为前期、中期以及后期三大阶段,而基于动画制作的不同形式,动画制作的流程亦存在一定的差别。动画制作前期主要包括企划项目构建、剧本编写等工作;中期则是动画正式进入制作的阶段,也是2D与3D动画区别最为显著的阶段,其中2D动画主要内容包括构图、原画创作等,而3D动画则主要包括建模、灯光以及材质的设置、模型渲染等内容;动画制作的后期阶段主要包括配音配乐、剪辑等内容。总体来看,当前我国已具备了不同类型动画全流程的制作能力。

3、 产业链中下游参与者众多

中国动画制作产业链上游主要包括动画制作设备与软件的技术底座供应,在项目涉及以小说、游戏为原本进行动画制作的情况时,动画制作产业链上游还包括内容供应。产业链中游为动画制作环节,下游则包括动画发行、放映以及动画衍生品的运营,参与者众多。基于动画制作行业的特殊性,下游厂商通常会对在中游进行较大规模的布局。除此之外,动画制作产业链中的配套产业还包括动画制作人才培养等内容。

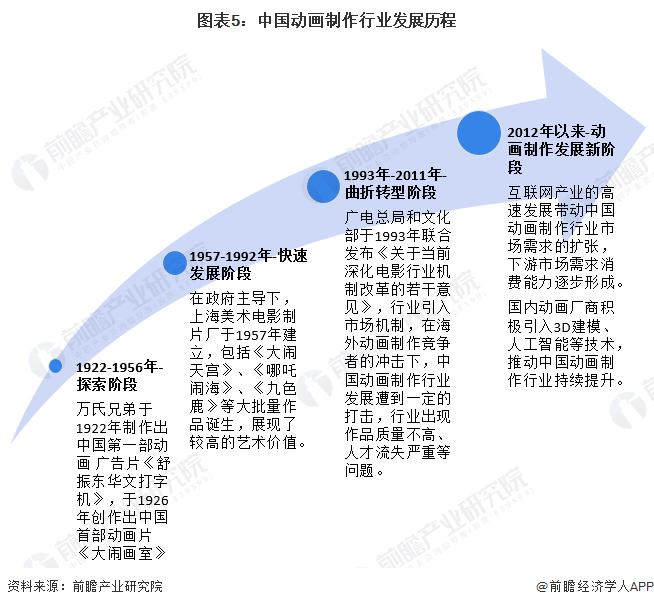

行业发展历程:行业进入发展新阶段

我国动画制作行业发展时间较长,主要可划分为探索、快速发展、曲折转型以及动画制作发展新阶段。1922-1956年,我国首部动画广告片、首部动画片陆续诞生,一种新的内容表现形式进入我国的文化市场;1957-1992年期间,在政府主导下,以上海美术电影制片厂为代表的制片单位带动了我国大批量的,具有中国特色的动画作品的诞生,展现了较高的艺术价值,行业进入快速发展阶段;1993-2011年,动画制作行业引入市场机制,由于我国在动画制作水平上与海外具有较大的差距,粗放式制作的背景下,行业出现了作品质量不高、竞争力缺失、人才流失严重等问题,国产动画市场的发展进入了较为曲折的阶段;2012年以来,在互联网产业高速发展的带动下,下游需求市场呈现扩大的趋势,国产动画市场迎来了转机,进入了发展的新阶段,当前,国内动画厂商积极引入先进技术,并出现了一批“十年磨一剑”的创作者,陆续推出了较多具有中国特色的、制作优良的动画作品,动画制作行业呈现出稳步健康发展的新趋势。

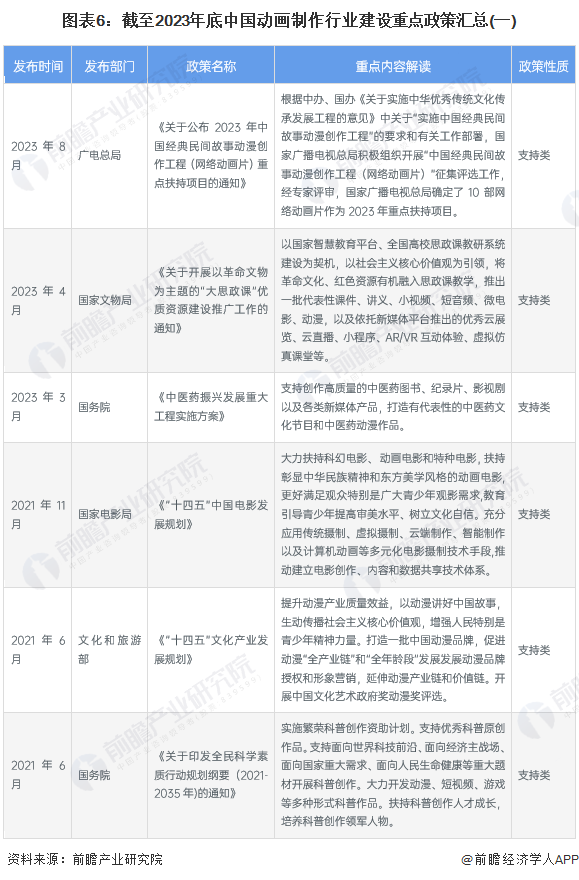

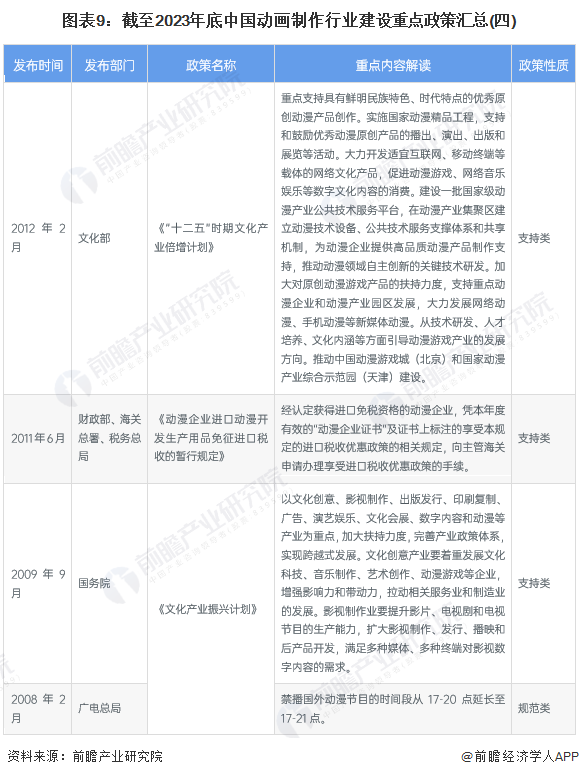

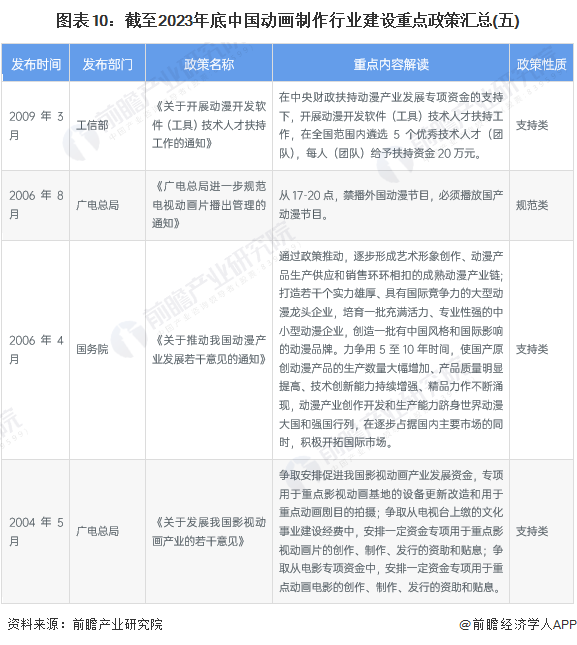

行业政策背景:动画制作将在我国文化传播领域发挥重要作用

2004年以来,我国对动画制作行业的推动主要从推动动漫行业的发展以及影视制作领域的建设体现,通过政策指导,资金补贴等形式促进动画制作行业在制作水平、作品特色以及与其他行业深度融合等领域上的高速发展。当前,在我国动画制作水平迈上新台阶的背景下,动画制作将在我国文化传播领域发挥重要作用。

行业发展现状

1、 国产动画电影产量呈波动发展态势

从国产电影的产量来看,2011-2022年期间,全国动画电影产量呈现波动发展的趋势,2022年共有动画电影产量25部,动画电影的产量与备案年份国家对动画电影制作的支持程度有较大的关联,亦与具体动画电影制作的工艺要求有较大的联系。从数量上来看,我国动画电影的制作能力尚未实现从规模体量上实现跃升。

2、 全国原创动画作品数量呈波动上升态势

原创动画作品的数量包括了动漫企业以及未被认定为动漫企业的厂商制作的动画作品的数量,从具体的数量上看,2021-2021年期间全国原创动画作品数量呈现波动上升的趋势,且涨幅较大,2021年我国原创动画作品数量达1.02万部,为统计以来首次突破万部。一方面体现了我国进行动画作品原创能力的提升,结合我国在政策上推动动画作品在下游行业应用的趋势,在一定程度上可以认为原创动画作品数量的增加是我国其他下游细分领域对动画作品这一表现形式的需求扩大的结果。前瞻初步统计2022年全国原创作品数量有望达1.2万部。

注:《中国文化文物和旅游统计年鉴》仅披露上年数据,而《2023年中国文化文物和旅游统计年鉴》尚未发布,故2022年数据为前瞻初步统计得到,下同。

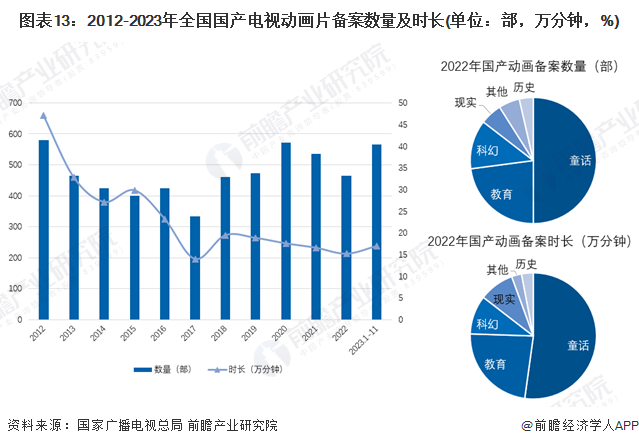

3、 全国国产电视动画片备案数量呈波动发展趋势

动画作品只有经过备案后方能进入制作阶段,因此广电总局对电视动画片的备案数量能够在一定程度上体现未来我国动画作品的制作规模情况,从2012-2023年全国国产电视动画片备案情况来看,统计时间段内备案数量呈波动发展趋势,整体保持稳定,表明我国电视动画片产量在未来一段时间内至少将保持现有增长情况进行发展。从备案作品的具体结构来看,2022年国产电视动画片主要以童话题材为主,表明当前国产电视动画片的制作依旧主要倾向于针对少儿需求进行产品生产和服务。

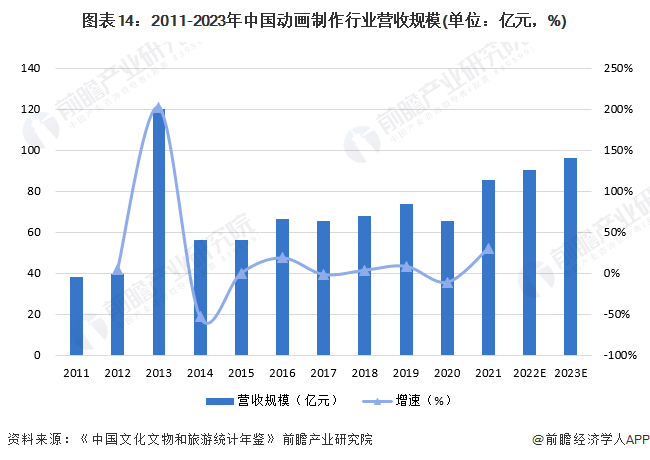

4、 2023年行业营收规模将接近100亿元

根据《中国文化文物和旅游统计年鉴》的统计,我国文化部、财政部以及国家税务总局在历年会对符合要求的动漫企业进行认定,因此,被认定为动画创作、制作企业的厂商即为我国动画制作行业的参与者,而该部分厂商的经营情况总体能够代表我国动画制作行业的运行情况。从行业总营收规模来看,2011-2021年期间,中国动画制作行业的总营收呈现波动增长态势,但峰值出现于2013年,主要与我国2013年为国家政策补贴收紧前夕有一定的联系。2021年,我国动画制作行业营收规模为85.44亿元,前瞻结合我国动画制作行业当前的发展情况,初步统计2023年我国动画制作行业的总营收规模接近100亿元。

行业竞争格局

1、 区域竞争:北京市产业布局最为完善

从我国动画制作上市企业区域分布情况来看,动画制作产业链代表性企业仅在我国少部分省市聚集。其中,北京市产业链布局最为完善,聚集了多家代表性动画制作厂商。除此之外,上海、浙江以及广东亦有较为完善的产业布局。

2、 企业竞争:光线传媒为动画制作行业头部企业

我国动画制作行业可以结合制作企业的技术实力、资金实力、作品产出情况划分出较为明显的竞争梯队。总体来看,我国动画制作行业的头部企业为光线传媒,作为我国动画制作行业的代表性上市企业,光线传媒依托光线动画与彩条屋开展动画制作业务,当前,光线传媒直接或间接投资了十月文化、凝羽动画、好传动画、彼岸天动画、可可豆等多个子公司,制作出品了《大圣归来》、《大鱼海棠》、《茶啊二中》、《哪吒》、《秦时明月》等多部取得市场热烈反响的作品,因此光线传媒在资金实力、企业布局以及产品制作情况来看,可以被认为是我国动画制作行业的头部企业。

第一梯队则主要包括奥飞娱乐、中国电影、上海美术电影制片厂、追光动画、华强方特等厂商,具备一定的资金实力和动画制作背景,具有动画制作较长时间的行业经验,并取得过一定成绩,当前正处于企业发展的上升阶段。除此之外,小疯映画、两点十分、艺画开天等企业则位列我国动画制作行业的第二梯队,该部分企业具有一定的技术实力,有少量代表性动画作品产出,同时得到了例如哔哩哔哩、阿里巴巴等具有较强资金实力企业的投资,具备较强的发展潜力。

行业发展前景及趋势预测

1、 技术推动动画制作生态共建

行业发展前景及趋势方面,动画制作的发展趋势总体可以概况为动画制作行业市场化发展、动画IP国产特色化、动画作品年龄范围拓宽三大方面,具体分析如下:

3、2029年动画制作行业总营收规模预计将超过140亿元

近年来,我国对文化产业建设的支持力度较大,各省市对动漫产业的发展亦表现出明确的支持态度,动画制作行业作为动漫产业的内容产出底座,在产业中具有不可忽视的重要作用。在行业政策以及市场需求的作用下,未来动画制作行业的营收规模将呈现出扩大趋势,前瞻结合当前动画制作行业营收规模的发展趋势,预计到2029年,动画制作行业总营收规模将超过140亿元。

更多本行业研究分析详见前瞻产业研究院《中国动漫产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对动漫产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动漫产业发展轨迹及实践经验,对动漫产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT