预见2024:《2024年中国骨科植入医疗器械行业全景图谱》(附市场规模、竞争格局和发展前景等)

本文核心数据:产业链;发展历程;竞争格局;发展现状

行业发展概况

1、定义

骨科植入医疗器械是人体骨骼替代、修复、补充及填充的一大类植入物的统称,用于人体骨骼的维持、支撑和修补,是目前临床使用较为普遍的骨科用医疗材料,一般属于三类医疗器械。骨科植入主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。按使用部位不同可以分为创伤类、脊柱类、关节类、运动医学类和其他。

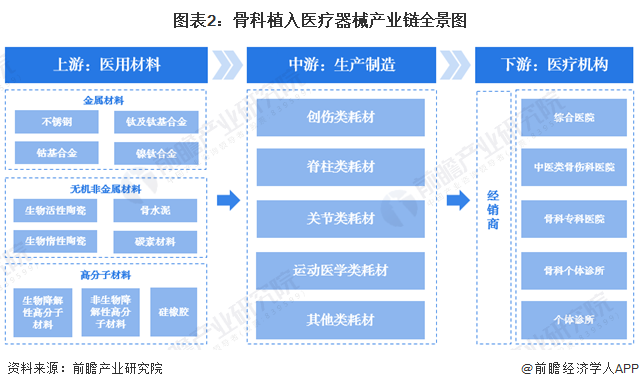

2、产业链剖析

骨科植入医疗器械产业上游为医用材料,主要包括金属材料、无机非金属材料以及高分子材料等;产业中游为骨科植入医疗器械的生产制造,具体包括创伤类、脊柱类、关节类、运动医学类、其他类等产品;下游为经销商及各类医疗机构,医疗机构主要为各类骨科医院及诊所。

目前,我国骨科植入医疗器械上游企业主要为宝钛集团、赛特思迈、纳通医疗、国瓷股份、三鑫医疗、天力士等;中游主要有威高骨科、大博医疗、凯利泰、正天医疗、春立医疗、爱康医疗、三友医疗等;下游主要为国科恒泰等医疗器械经销商以及各类骨科医院等。

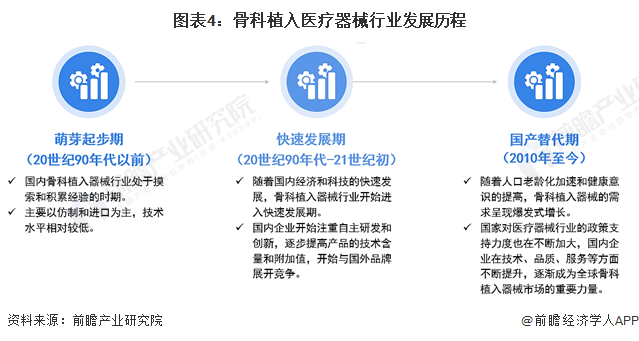

行业发展历程:步入自主研发和创新阶段

中国骨科植入医疗器械行业经历了从仿制、进口为主到自主研发和创新为主的发展历程。目前,中国骨科植入器械行业正处于高速发展阶段,未来市场前景广阔。但同时也面临着激烈的竞争和不断变化的市场环境,需要不断加强技术创新和品质管理,提升品牌影响力和市场竞争力。

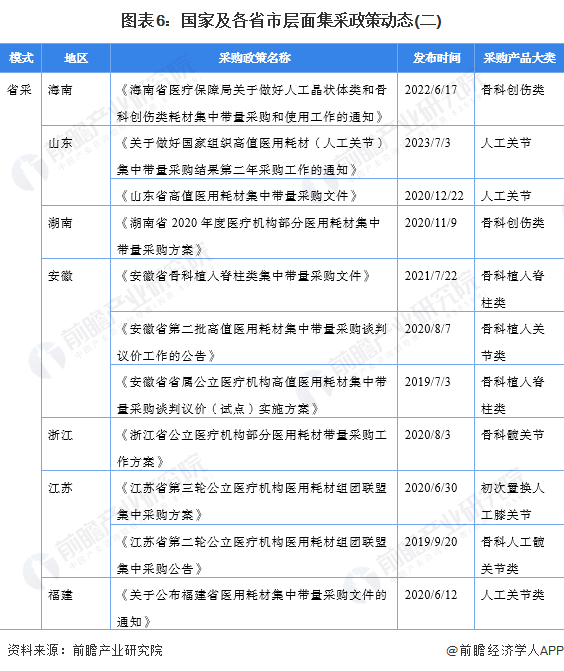

行业政策背景:骨科耗材集采进入常态化阶段

2021年6月,《国家组织人工关节集中带量采购公告(第1号)》发布,正式拉开全国骨科耗材集采的序幕。2023年是国家开展骨科耗材集采的第三年,集中带量采购改革已进入常态化、制度化阶段。随着地方联盟集采数量、次数逐渐增多,形成了以国采、联盟集采、省级集采组织形式交替的集采模式。

行业发展现状:集采价格下降导致市场规模缩减

1、整体市场

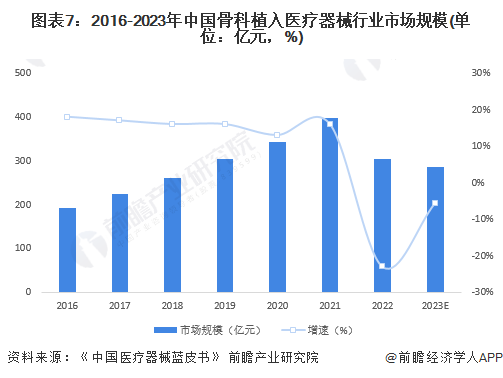

骨科疾病发病率与年龄相关性极高,中国人口基数庞大,老龄化加剧,骨科植入医疗器械需求不断释放。但骨科集采持续深化,产品价格平均降幅达80%左右。2022年,骨科集采在人工关节和创伤领域执行,两大市场急剧缩水,导致行业整体规模下降。根据Eshare医械汇数据显示,2022年中国骨科植入医疗器械行业市场规模下降至304亿元,同比减少23.43%。2022年9月,第三批国家组织高值医用耗材集采聚焦骨科脊柱类耗材,2023年,各地陆续落地国家组织高值医用耗材骨科脊柱类中选结果,预计2023年,脊柱类耗材市场规模将有所下降。

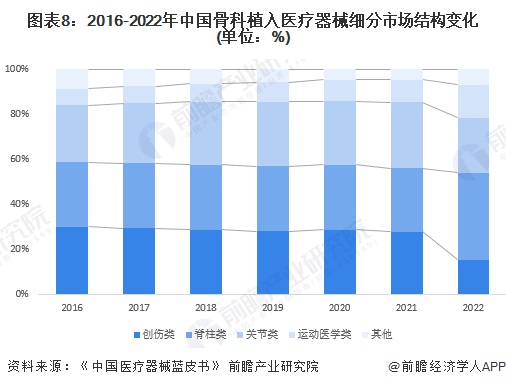

2、细分市场

从需求来看,随着人口老龄化和中国运动人群的持续增长,关节类、运动损伤等对于关节置换及运动医学植入器械的需求大幅增加。从市场规模来看,由于2022年创伤类、关节类集采导致产品价格大幅下降,导致2022年创伤类、关节类市场规模占比大幅萎缩;2023年,骨科脊柱类耗材集采落地,规模占比预计将大幅下降,创伤类、关节类市场规模占比回升。

行业竞争格局:进口品牌占据超40%市场份额

1、竞争派系

我国骨科植入医疗器械行业主要可分为国产品牌与进口品牌两大派系,进口品牌依托较高的品牌知名度、较强的研发和资金实力,在市场上具有明显的竞争优势,如强生、施乐辉、捷迈邦美、史塞克、美敦力等;国产品牌竞争格局较为分散,主要可划分为三大竞争梯队:第一梯队为威高骨科、正天医疗、春立医疗、大博医疗、爱康医疗,市场份额位居前十;第二梯队为凯利泰、三友医疗、欣荣博尔特、科惠医疗、爱得科技、华森医疗等,市场份额次之;第三梯队为德骼拜尔、微创医疗、富乐科技等企业,市场份额较小。

注:国产品牌竞争梯队依据国内骨科植入医疗器械市场份额划分

2、竞争格局

目前,进口品牌市场竞争力较强,占据我国较大市场份额,在TOP20品牌中,进口品牌合计占据中国骨科植入医疗器械市场约40%的市场份额,其中,强生、施乐辉、捷脉邦美等三个进口品牌市场份额位居前三。国产品牌市场竞争力较为薄弱,威高骨科以6.08%的市场份额仅位居第四,其他国产品牌市场份额均不及5%。

行业发展前景及趋势预测:市场需求将持续释放

在集采政策下,我国骨科植入医疗器械国产化速度将快速提升,行业整合速度加快,部分中小企业或将逐步退出市场,头部企业将凭借渠道优势进一步扩大市场份额。

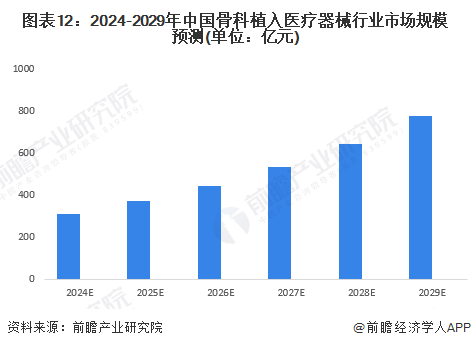

随着人口老龄化加速和健康意识的提高,骨科植入器械的需求将持续释放。但是在集采常态化背景下,骨科植入医疗器械产品价格治理成效显著,市场价格下降并回归至合理水平。在价格与需求的综合作用下,未来骨科植入医疗器械行业市场规模较集采前有所下降,当后续将逐步增长。

更多本行业研究分析详见前瞻产业研究院《中国骨科植入医疗器械行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对骨科植入医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来骨科植入医疗器械行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。