预见2024:《2024年中国企业数字化治理行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:旋极信息(300324)、宝信软件(600845)、科锐国际(300662)、用友网络(600588)等

本文核心数据:中国企业数字化治理规模;中国企业数字化治理规模预测;中国企业数字化治理区域竞争格局

行业概况

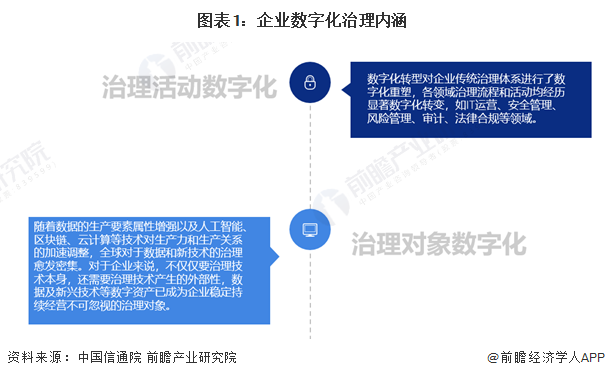

1、定义

结合国务院国有资产监督管理委员会在其数字化转型知识方法系列专栏文章中对数字化治理进行微观角度的阐释,前瞻认为企业数字化治理指企业建立与数字化转型下的新型能力建设、运行和优化相匹配的数字化治理机制、应用架构方法,推动人、财、物以及数据、技术、流程、组织等资源、要素和活动的统筹协调、协同创新和持续改进,强化安全可控技术应用以及安全可控、信息安全等管理机制的建设与持续改进等内容。企业数字化治理本质是企业治理活动的数字化和对数字化对象的治理,具体如下:

2、产业链剖析

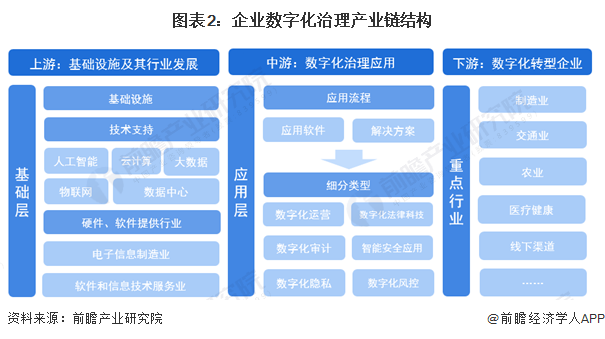

从企业数字化治理产业链上下游来看,企业数字化治理行业上游主要涉及5G等基础设施建设,人工智能、大数据、云计算等相关技术支持以及软件和硬件行业的发展水平;中游主要为数字化治理相关应用与解决方案的供应商,主要细分类型有数字化运营、数字化法律科技、数字化审计、智能安全应用、数字化隐私和数字化风控应用管理等;行业下游为数字化转型企业,在数字化转型中会面临各方面的数字化治理需求。

企业数字化治理行业上游主要厂商主要可分为电信运营商等,是数字化治理上游基础设施建设方,提供人工智能技术支持的有商汤、旷视等,大数据服务商有神州信息、久其软件等,云服务商有华为、金山云等,物联网技术厂商有友讯达,汉威科技等;中游在企业数字化管理的各种应用方面,分布有不同的代表企业,其中数字化运营应用代表企业有用友网络,数字化法律科技、数字化隐私服务提供商有普华永道等,数字化审计服务商有商集网络、简约费控等,智能安全应用服务企业有旋极信息、启明星辰等,数字化风控企业有启信宝、腾讯安全等,数字化隐私服务企业有阿里云、华为等。

行业发展历程

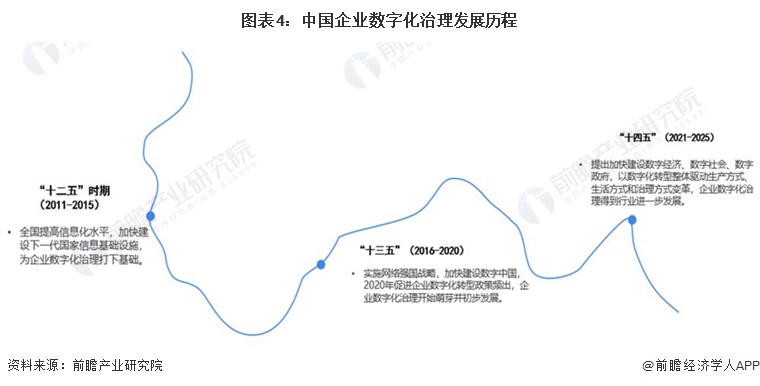

作为数字经济核心部分之一,数字化治理是对数字化转型过程中的安全、隐私保护等核心风险的管控,以及整体组织形态、运营管理模式的优化调整,是对数字化转型过程中生产关系的重塑,兼顾风险防范和效能提升,企业数字化治理其发展历程与中国数字化转型的发展息息相关,而政府政策对中国数字化转型具有引领作用,因此从政府政策出发有助于加强对企业数字化治理发展历程的理解。

从“十二五”到“十四五”规划,数字经济政策逐步深化。在十四五规划中明确提出大力发展数字经济,并在2035年远景目标纲要中单独成篇,首次提出数字经济核心产业增加值占GDP比重这一新经济指标,明确要求我国数字经济核心产业增加值占GDP的比重要由2020年的7.8%提升至10%,可见数字经济分量之重。2022年11月,国务院发布了《中小企业数字化转型指南》,提出要大力推进管理数字化,实施企业数字化转型“一把手”负责制,构建与数字化转型适配的组织架构,制定绩效管理、考核方案和激励机制等配套管理制度。定期组织企业经营管理者和一线员工参加数字化培训,深化数字化转型认知,提升数字素养和技能,进一步刺激了我国企业数字化治理行业发展。

行业政策背景

随着我国数字经济的推动,企业数字化治理已经成为了企业未来发展的主流趋势。国家各部门针对产业数字化提出了各项相关政策,根据前瞻不完全统计,国内各部门近年来发布的有关数字化政策数量多达上千条,其中工信部出台或参与发布的政策数量最多。截至2023年,中国政府发布的针对企业数字化管理政策多为引导民营中小企业数字化转型。

行业发展现状

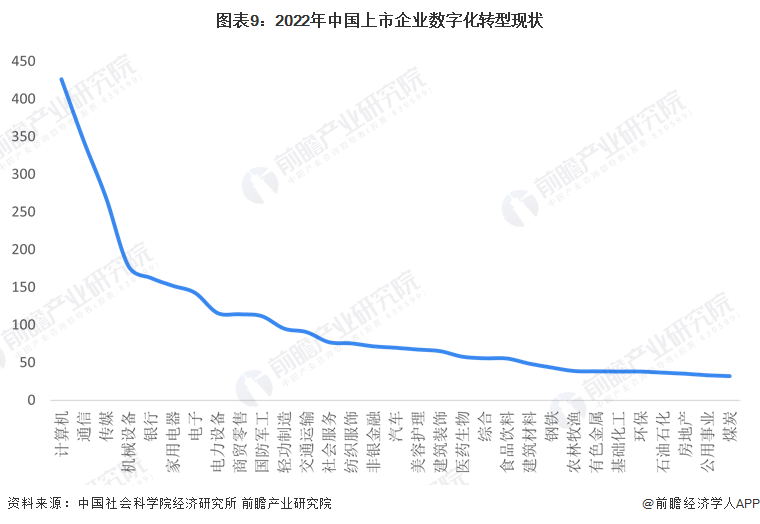

1、中国计算机、通信、传媒行业企业治理数字化程度高

2023年11月,中国社会科学院上市公司研究中心与社会科学文献出版社联合发布了《中国上市公司蓝皮书:中国上市公司发展报告(2023)》,中国社会科学院采用网络爬虫法、多因子法从数字化转型视角评估了中国上市公司高质量发展情况,其中,计算机、通信、传媒行业的企业数字化的程度较高,与其他行业拉开较大的差距。

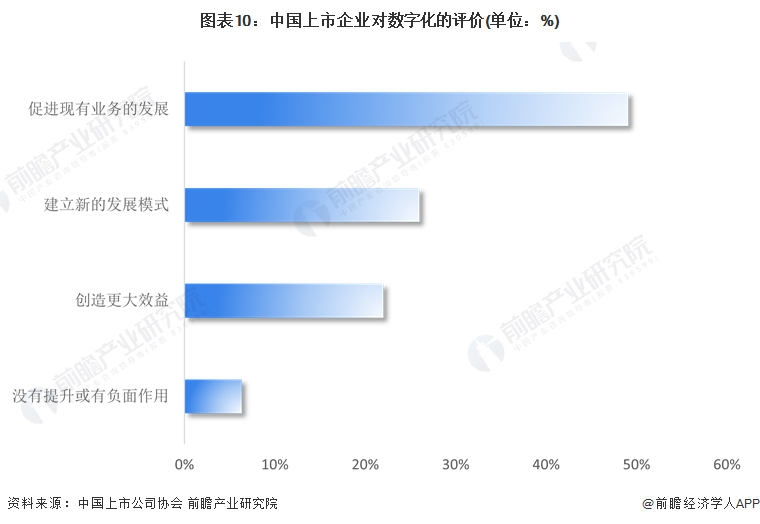

2、中国企业数字化治理最大收益在于促进现有业务的发展

根据中国上市公司协会调研数据,从数字化治理带来的收益情况看,在推进数字化转型的公司中有49.09%认为数字化最大的收益在于促进现有业务的发展,分别有26%、22%的公司认为建立新的发展模式、创造更大效益是数字化带来的最大收益,此外,数字化也为部分公司带来了满足国家政策要求、加强差异化竞争力等收益;从是否推动了收入或利润提高的角度来评价,大多数公司认为其对利润是有提升的,而认为没有提升、有负面作用的企业占比分别为6.18%、0.18%。在对数据资源利用情况的考察上,有近70%的上市公司数据资源仅用于对内开展数据服务,对外开展数据服务的仅有14.14%。总体来看,在推进数字化治理的企业中,多数企业认为数字化转型对公司的收入与利润有切实的提升作用。

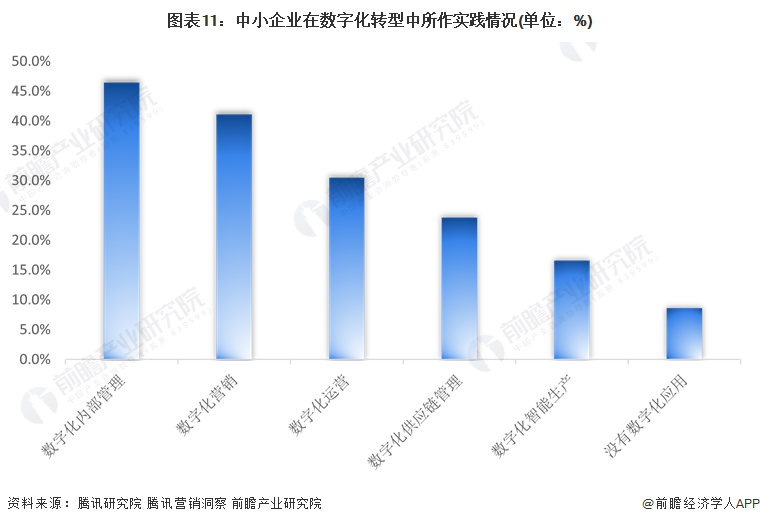

3、超过40%的中小企业在数字化内部管理和数字化营销方面做过实践

移动互联网时代,企业管理要素的数据化进程和大量工具开发推动了数字化内部管理在国内企业的应用程度,让数字化协同成为可能。通过数据来评判和管理员工,利用各种数据来实现数据化决策,同时实现企业内控的数字化和对外服务的数字化。尤其大数据技术兴起后,可以帮助企业产品或服务以最快捷和恰当的方式连接目标消费者。2022年9月,腾讯研究院携手腾讯营销洞察(TMI)推出的《中小企业数字化转型发展研究报告(2022版)》数据显示,超过40%的中小企业在数字化内部管理和数字化营销方面做过实践。

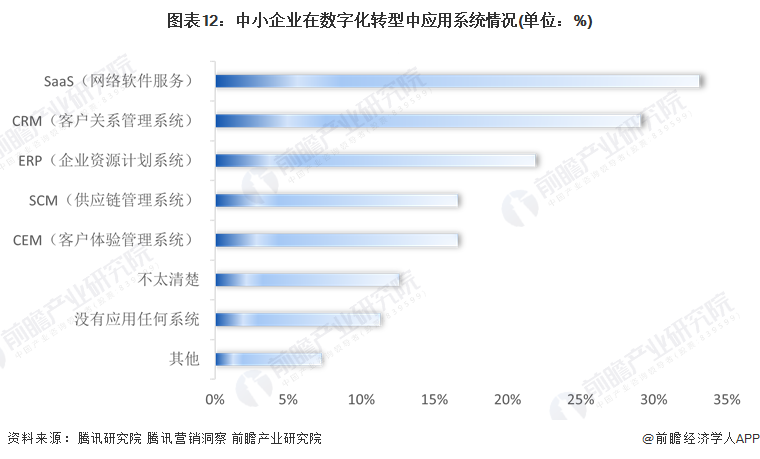

4、SaaS模式已成为中小企业数字化应用主流

中小企业资源有限,更适合“一站式入住”的解决方案。SaaS这类软件即服务的模式,具有交付门槛低、配置要求低、技术难度低、操作难度低、使用成本低等特性,可以帮助中小企业在很大程度上享受数字化带来的效率的同时降低企业运营成本。《中小企业数字化转型发展研究报告(2022版)》数据显示,超30%的企业配备有SaaS应用系统。

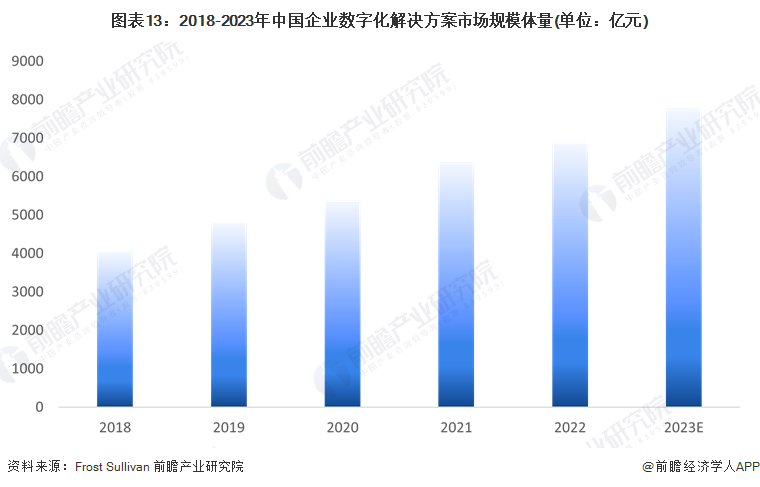

5、中国企业数字化治理市场规模稳步提升

数字化治理是对数字化转型过程中的安全、隐私保护等核心风险的管控,以及整体组织形态、运营管理模式的优化调整,而以云计算、大数据、人工智能等为代表的新一代信息技术发展迅猛,成为驱动企业数字化转型的关键要素,因此企业数字化治理在企业数字化转型中具体表现为数字技术应用所产生的服务与解决方案等,据Frost & Sullivan数据,2018年至2022年复合年增长率为14.1%,2022年,我国企业数字化解决方案市场总体规模达6893亿元。结合我们企业数字化解决方案市场规模增速,前瞻初步估计2023年我国企业数字化解决方案市场规模或达到7700亿元以上。

行业竞争格局

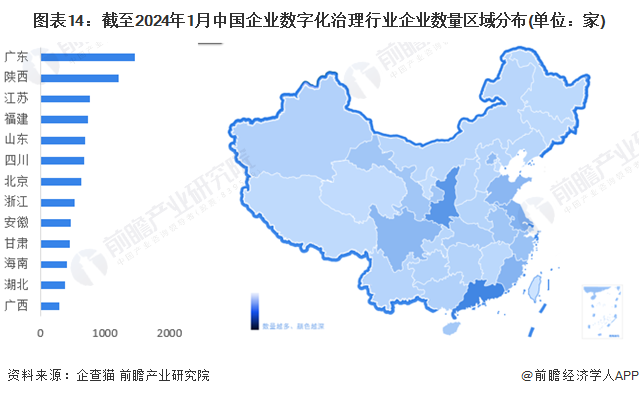

1、区域竞争:企业数字化治理产业重点聚集广东

根据企查猫查询数据显示,目前中国企业数字化治理注册企业主要分布在广东、陕西等为首的省市,其中广东省企业数字化治理行业数量最高,近1500家,陕西省企业数字化治理行业企业数量排名第二,超1200家。

2、代表性企业竞争:通信龙头企业及高新技术代表企业占据第一梯队

按企业注册资本来看,排在第一梯队的主要是通信龙头企业及高新技术代表企业,以中国移动、中国联通、华为技术、蚂蚁集团等企业为代表。第二梯队主要以上市软件厂商为代表,包括用友网络、东华软件、宝信软件、旋极信息等。第三梯队主要以中小型软件或技术厂商为主,以商集唯你、明略软件等为代表。

行业发展前景及趋势预测

1、国家数字经济创新发展试验区引领企业数字化治理浪潮

2021年下半年以来,各试验区相继发布“十四五”期间数字经济发展规划。根据对主要试验区规划目标分析,2025年主要试验区中数字经济规模首位为广东,其次是浙江省,第三位是福建省。未来,国家数字经济创新发展试验区的企业将对数字化治理的需求更为凸显,其数字化治理的节奏将引领其他省份。

2、中国企业数字化治理市场增速加快

中国企业的数字化转型主题不断演进。越来越多的中国企业开始把数字化转型视为战略选择。对技术的讨论和应用不断扩展了企业的业务可能性。此外,企业对人才、可持续责任的认知也在不断提高。

中国企业开始意识到,当下不确定性已经将企业带到了一个关键节点,数字化转型进入一全新阶段,企业需要重新审视转型的愿景与战略;通盘考量并最大化发挥技术的价值;化多元挑战为多方价值,从更加广泛且深入的维度对企业进行重塑。在“十四五”规划、“上云用数赋智”以及各行业数字化转型政策的持续刺激和推动下,前瞻预测未来几年中国企业数字化治理行业将保持20%左右的复合增速,中国企业数字化解决方案市场规模至2029年有望达到23257亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国企业数字化治理市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对企业数字化治理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来企业数字化治理行业发展轨迹及实践经验,对企业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT