2024年中国轴承制造行业供需平衡分析 供需基本平衡【组图】

行业主要上市公司:万向钱潮(000559);瓦轴B(200706);五洲新春(603667);新强联(300850);襄阳轴承(000678);光洋股份(002708);龙溪股份(600592);雷迪克(300652);双飞集团(300817);南方精工(002553)等

本文核心数据:主要企业轴承产量;轴承总产量;主要企业轴承销量;轴承表观消费量等

中国轴承制造行业供给分析

——主要企业轴承产量呈波动状态

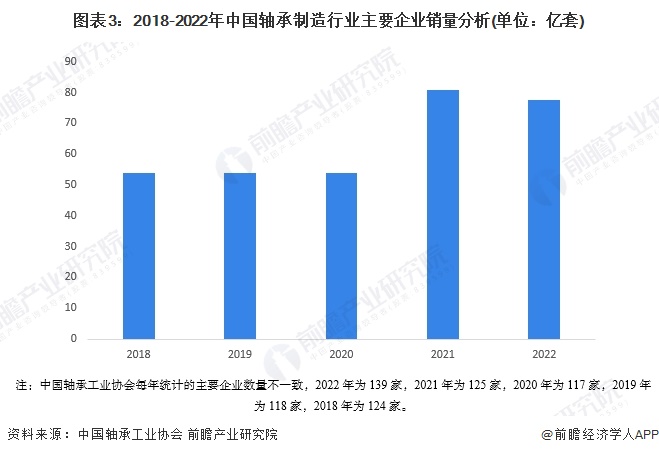

从主要企业的产量来看,2018-2022年,我国轴承制造行业主要企业产量呈波动状态。2021年,我国轴承制造行业主要企业产量达到顶峰,为80.27亿套;2022年,我国139家主要轴承制造企业生产轴承70.97亿套,同比下降11.6%。

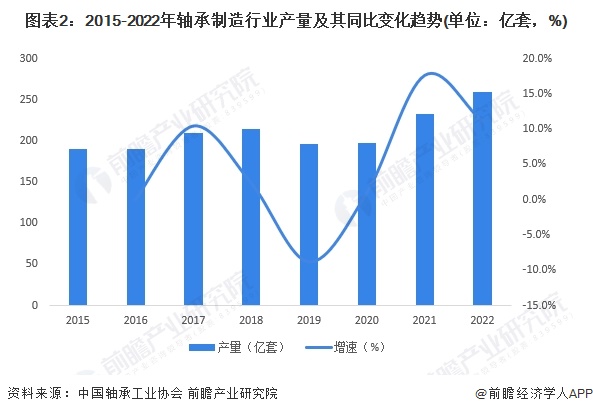

——轴承总产量呈波动上升趋势

2015-2016年,我国轴承行业产量基本保持不变,为190亿套。2020年,由于疫情的影响,国外需求量下降,但由于国内下游行业回暖,我国轴承产量小幅上升,实现产量为198亿套,同比增加1.0%。2021年、2022年,我国宏观经济形势总体稳定,工业企业生产经营持续稳定恢复,轴承工业整体生产经营也保持了较好的发展水平;2022年我国轴承产量达到259亿套,同比上涨11.2%,为近年来峰值。

中国轴承制造行业需求分析

——主要企业轴承销量呈波动状态

从主要企业的销量来看,2018-2022年,我国轴承制造行业主要企业销量呈波动状态。2021年,我国轴承制造行业主要企业销量达到顶峰,为80.92亿套;2022年,我国139家主要轴承制造企业销售轴承77.69亿套,同比下降4.0%。

——轴承表观消费量整体呈上涨趋势

根据测算,2018-2022年,中国轴承表观消费量整体呈上涨趋势,2019年,中国轴承表观消费量降至低点,为147.34亿套;2020年以来,中国轴承表观消费量开始逐渐上升,2022年,中国轴承表观消费量为201.65亿套。

中国轴承制造行业供需平衡分析

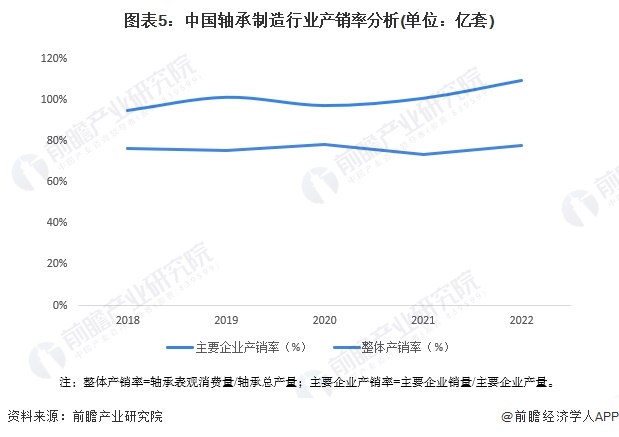

从主要企业产销率来看,2017-2022年,我国轴承制造行业主要企业产销率呈波动上涨趋势;2022年,轴承制造行业主要企业产销率达109.47%,行业供需基本保持平衡,供给偏紧。从整体产销率来看,轴承表观消费量/轴承总产量在80%以下,我国轴承总产量大于表观消费量,我国轴承产品海外需求规模较大。

更多本行业研究分析详见前瞻产业研究院《中国轴承制造行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对轴承制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来轴承制造行业发展轨迹及实践经验,对轴承制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT