2024年中国移动支付产业商业模式分析——三种运营模式各有优劣【组图】

行业主要上市公司:恒宝股份(002104)、天喻信息(300205)、数字认证(300579)、拉卡拉(300773)、腾讯控股(00700.HK)、中国移动(600941)、中国电信(601728)等

本文核心数据:移动支付产业商业模式;移动支付产业链;优劣势分析

1、移动支付产业商业模式

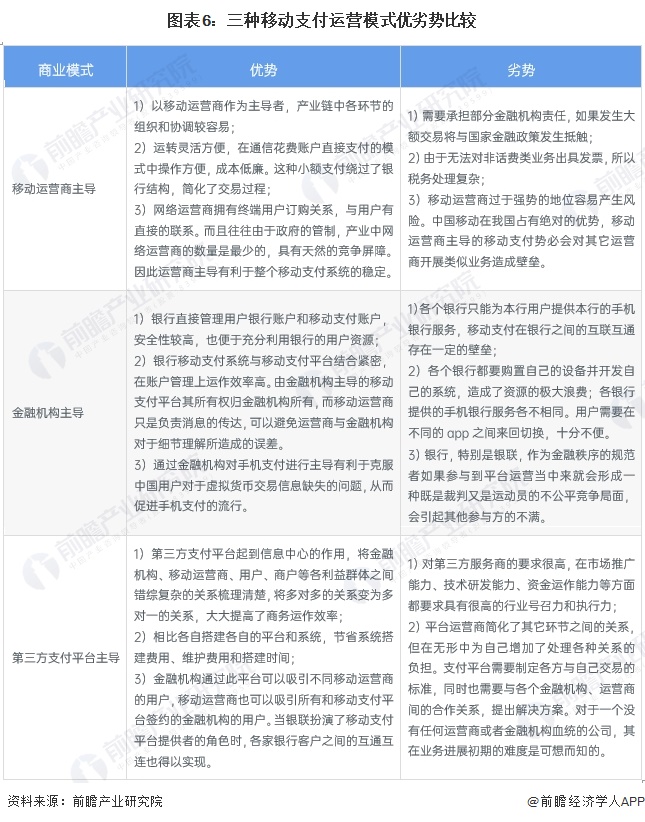

目前国内移动支付的运营主要有三种模式:以运营商为主导、以金融机构为主导和以第三方支付平台主导的移动支付。

2、移动运营商为主导商业模式

在中国移动参股浦发银行之前,其主导手机钱包业务没有金融机构的参与,因此产业链关系比较简单,移动运营商既作为移动支付业务数据传输网络提供者,又是移动支付账户的管理者。移动支付账户分为两种:一种是将移动支付款项直接记入电信账单。另一种是开设单独的账户专门结算移动支付款项,用户需要事先在账户中存入现金才能使用。

在这种模式下,尽管运营商具有绝对的掌控权,但一方面由于没有运作和管理金融类业务的经验和能力,因此只能开展支付额度较小的移动支付业务;另一方面,运营商的资费账单结算周期通常是一个月,这样的结算周期对商家来说过长,也不便于移动支付的大规模推广。

但在入股金融机构后,以运营商为主导的移动支付产业链发生了变化,在这个产业链中移动运营商提供移动支付业务数据传输网络,金融机构负责管理移动支付账户。

不管是运营商独立主导还是相对主导,其移动支付的主要收入来源是从商家获得的每笔交易的服务佣金和从消费者获得的通信费,并与金融机构按一定比例分成。

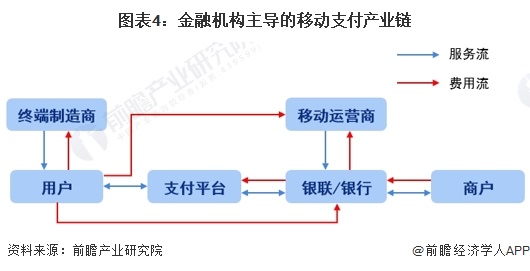

3、金融机构主导商业模式分析

目前国内以金融机构为主导的移动支付主要是指以银联为主导的移动支付。该移动支付方式主要是以手机中的金融智能卡如集成的SD卡为支付账户载体,以手机为支付信息处理终端,通过非接触通信和无线数据通信技术进行现场和远程的新型支付方式。

其实该业务模式相当于传统支付业务的延伸,银联通过在手机终端中无线接入智能卡的方式,来提高数据存储和传送的安全性,而远程支付的数据则通过移动通信网络传输,因此运营商在这个产业链中只负责提供网络,不参与移动支付业务的管理和运营。

此种模式下,金融机构的主要收入来源是从商家获得的每笔交易的服务佣金,移动运营商的主要收入来自消费者的通信费和金融机构支付的专网使用或租借费。以银联推动的移动支付最大的优势在于其具备为所有商业银行向持卡人提供统一和普适化的一种金融服务的能力,且安全性高。但银联仍然在移动通信用户拓展、SIM芯片卡和手机终端产业链处于弱势地位,不具备话语权。

3、第三方支付服务提供商模式

这种模式是指独立于银行和移动电信运营商的第三方运营商,利用移动电信的通信网络资源和金融组织的各种支付卡,进行支付的身份认证和支付确认。最典型的例子是瑞典的PayBox和南非的MoPay,目前国内较为代表性的第三方支付平台包括支付宝、财付通(微信支付)以及云闪付,且这三大第三方支付平台的业务覆盖面已经十分广阔。

第三方运营的最大优势是可以利用其支付平台,为消费者提供跨银行和运营商的移动支付服务。劣势就是没有用户基础,业务推广难度大。通常第三方机构需要有运营商或银行的背景,否则,业务很难开展起来。

4、三种商业模式的优劣势比较

更多本行业研究分析详见前瞻产业研究院《中国移动支付行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了移动支付行业的背景;全球移动支付行业发展现状及总体趋势;有代表性的国家移动支付产业发展经验;中国移动支付行业的生产运营与发展现状;中国移动支付行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT