2024年中国降压药七大细分市场竞争状况全面分析【组图】

行业主要上市公司:华海药业(600521);福元医药(601089);国药现代(600420);信立泰(002294);华润双鹤(600062);昂利康(002940);立方制药(003020);花园生物(300401)等

本文核心数据:CCB类降压药细分产品市场份额;单片复方制剂细分产品市场份额;单片复方制剂企业市场份额占比等

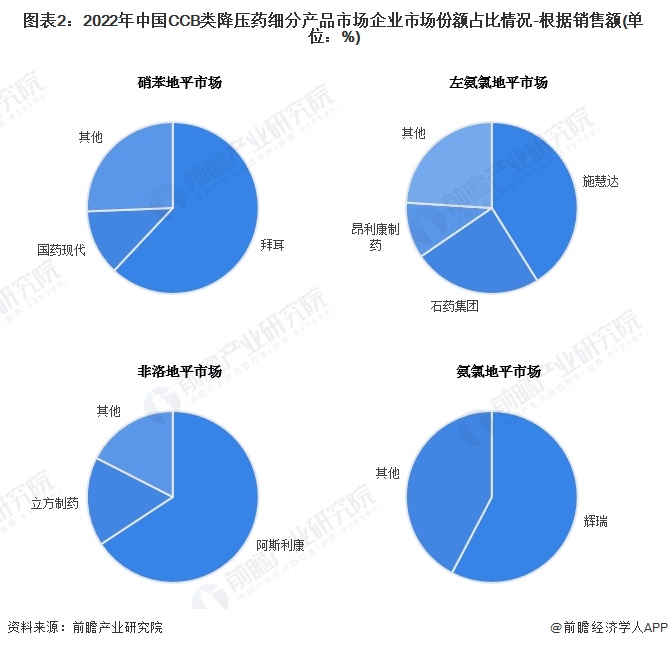

1、钙离子拮抗剂(CCB)市场竞争状况

钙离子拮抗剂(CCB)可以通过阻断心肌和血管平滑肌细胞膜上的钙离子通道抑制细胞外钙离子内流,使细胞内钙离子水平降低而引起血管舒张,心肌收缩力减低等变化,而使血压降低。目前,钙离子拮抗剂(CCB)是我国高血压患者用量最大的一类降压药,市场俗称“地平类”降压药。钙离子拮抗剂(CCB)类降压药品种众多,但硝苯地平、左氨氯地平、氨氯地平和非洛地平四种药物占据主要市场份额,2022年销售额合计占比近88%。

企业竞争方面,硝苯地平市场上,原研厂商拜耳占据主要市场份额,2022年市场份额占比超62%。左氨氯地平市场上,2022年,苯磺酸左旋氨氯地平片本土原研厂商施慧达市场份额占比超40%,马来酸左氨氯地平片本土原研厂商石药集团市场份额占比近25%。非洛地平市场上,原研厂商阿斯利康占据主要市场份额,2022年市场份额占比近66%。氨氯地平市场上,原研厂商辉瑞占据主要市场份额,2022年市场份额占比近58%。

整体来看,中国钙离子拮抗剂(CCB)市场上,辉瑞、拜耳、阿斯利康三家海外原研厂商和施慧达一家本土原研厂商处于第一梯队,市场份额占比均在10%以上,其中辉瑞和拜耳市场份额占比最高,分别为27.4%和25.4%;处于第二梯队的是石药集团和华润双鹤等厂家,在细分产品市场上竞争力已经较强;处于第三梯队的是一品红药业、黄海制药和汉森制药等当前实力较弱的企业。

2、单片复方制剂市场竞争状况

单片复方降压药是降压药联合用药的经典用药,制作成复方制剂,服用更加便捷,降压效果也具有更好的协同作用。市场上单片复方制剂已经出现多个品种,其中缬沙坦氨氯地平、厄贝沙坦氢氯噻嗪、氯沙坦钾氢氯噻嗪和缬沙坦氢氯噻嗪市场份额占比最高,2022年合计占比64%左右。

企业竞争方面,诺华占比最高,约为14%。本土厂商正大天晴、华润双鹤和华海药业也占据了超5%的市场份额。

3、血管紧张素受体拮抗剂(ARB)市场竞争状况

血管紧张素受体拮抗剂(ARB)主要通过阻断血管紧张素1型受体(AT1)的激活来阻断血管紧张素II的缩血管作用,起到降低血压的效果,市场俗称“沙坦类”降压药。ARB类降压药是个大家族,但目前市场份额主要由缬沙坦、厄贝沙坦、氯沙坦和替米沙坦四种药物瓜分,2022年合计占比超75%。

企业竞争方面,缬沙坦原研厂商诺华市场份额占比最高,约为13%;厄贝沙坦原研厂商赛诺菲市场份额占比约11%;氯沙坦原研厂商默沙东占据约9%的市场份额。本土厂商华海药业布局多种ARB类降压药,市场份额占比约11%;本土厂商信立泰因其独家产品阿利沙坦而占据约9%的市场份额。

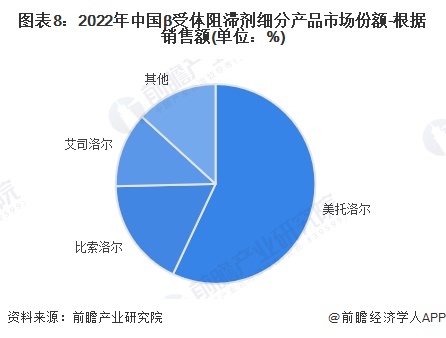

4、β受体阻滞剂市场竞争状况

β受体阻滞剂可以选择性地与β肾上腺素受体结合、从而拮抗神经递质和儿茶酚胺对β受体的激动作用,舒张血管,降低心肌收缩力,从而降低血压。目前我国市场上,β受体阻滞剂有十余个品种,其中美托洛尔、比索洛尔、艾司洛尔占据主要市场份额,2022年合计占比超85%。

企业竞争方面,美托洛尔原研厂商占据近53%的市场份额,比索洛尔原研厂商默克雪兰诺占据约10%的市场份额,本土厂商齐鲁制药布局多种β受体阻滞剂,市场份额占比约13%。整体来看,我国β受体阻滞剂市场还是由外资厂商主导。

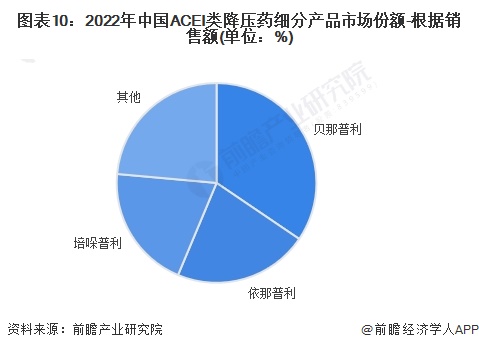

5、血管紧张素转化酶抑制剂(ACEI)市场竞争状况

血管紧张素转化酶抑制剂的作用机理为通过抑制血管紧张素转化酶活性进而减少血管紧张素I至血管紧张素II的转化,使血管舒张以及血容量减少,从而降低血压,市场俗称“普利类”降压药。目前我国ACEI市场上共有近10个品种,2022年销售额前三的是贝那普利、依那普利、培哚普利,市场份额占比合计超75%。

企业竞争方面,贝那普利原研厂商诺华和培哚普利原研厂商施维雅占据主要市场份额,2022年占比分别约为22%和14%。

6、利尿剂市场竞争状况

利尿剂主要通过利钠排尿、降低容量负荷而发挥降压作用,视患者情况会使用不同种类的利尿剂进行治疗。利尿剂是最早上市的降压药,价格低廉,疗效明显。我国利尿剂市场由国产厂商主导,2022年桂林南药占据22%市场份额。

7、血管紧张素受体脑啡肽酶抑制剂(ARNI)市场竞争状况

血管紧张素受体脑啡肽酶抑制剂(ARNI)是《中国高血压防治指南(2023年)》新纳入的一类常用降压药,目前市场上仅有诺华的沙库巴曲缬沙坦在售。由于其巨大的市场潜力,我国本土厂商也纷纷加速布局这一赛道,2023年8月,南京一心和与石药欧意首仿获批上市,截至2024年1月,已有9家厂商的18个产品获批上市。

更多本行业研究分析详见前瞻产业研究院《中国抗高血压用药行业发展状况调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对抗高血压用药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来抗高血压用药行业发展轨迹及实践经验,对抗高血压...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT