预见2024:《2024年中国通信产业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:中国移动(600941);中国电(601728);中国联通(600050);中兴通讯(000063);烽火通信(600498);中天科技(600522);亨通光电(600487);富通信息(000836);通鼎互联(300004);特发信息(000070)等

本文核心数据:通信产业市场规模;通信产业竞争格局;通信产业竞争格局

行业概况

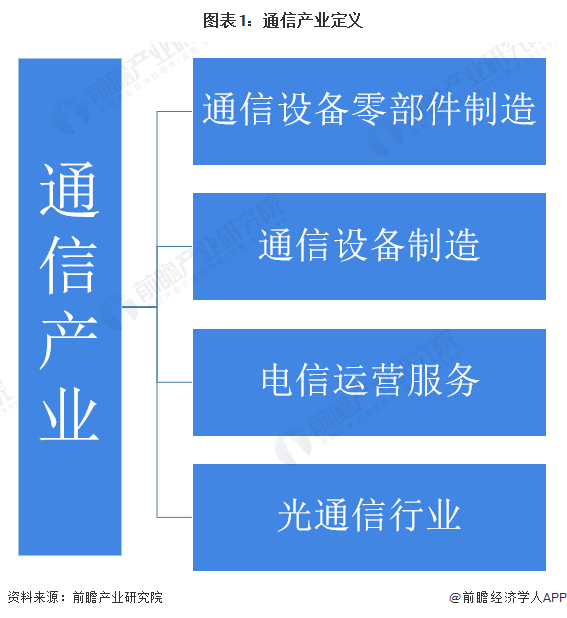

1、定义

通信是指是人与人或人与自然之间通过某种行为或媒介进行的信息交流与传递,从广义上指需要信息的双方或多方在不违背各自意愿的情况下,无论采用何种方法,使用何种媒质,将信息从某方准确安全传送到另方。

本文中,前瞻对通信产业的定义为:由从事通信设备和系统及相关的配套设备、专用零部件的研究、生产、开发的企业,以及电信运营服务商和光通信行业组成的产业群体。

2、产业链剖析

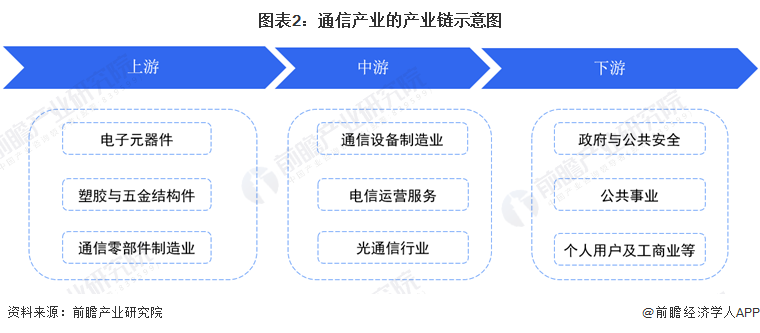

通信产业的上游行业主要为电子元器件制造业(如集成芯片、电阻、电容、晶振、LCD屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、铝合金、五金插接件、机柜及其它结构件)和通信设备部件制造业(如收发器、交换机、天线、分路器、合路器等)。目前这一领域领先的企业有欣天科技、实达集团、灿勤科技和创远仪器等;

作为产品原材料供应商,电子元器件、塑胶与五金结构件制造业、通信设备制造业(部件)对通信产业的影响主要体现在采购成本上。而通信产业仅作为IT产业的一小部分对上游原材料影响相对有限。

通信产业的中游为产业链的主要环节,分为通信设备制造业、电信运营服务以及通信行业三个细分市场;其中,通信设备业主要由三个专业领域构成:核心网设备、网络覆盖设备和终端用户设备,该领域目前的代表企业有华为技术有限公司、中兴通讯、小米集团等;电信运营服务方面,我国目前的电信运营服务市场呈三大电信运营商寡头垄断竞争;光通信是采用光纤作为主要的传输媒质来实现用户信息传送的通信技术的总称,具体包括用于运营商电信网络和企业级数通建设所需的光纤光缆、光器件/光模块、光主设备等光通信产品,以及光网络的规划、建设和优化等网络服务,其中代表企业有烽火通信、长飞光纤、亨通光电、富通信息、中天科技和通鼎互联等。

通信产业的下游行业主要为政府与公共安全、公用事业以及工商业等行业,这些下游市场的需求变化和产业政策直接影响产业的经营效益和持续发展。同时,通信产业也能更大程度地促进下游行业的快速发展,提高下游行业的生产效率,具体产业链布局如下图:

行业发展历程:行业处在突飞猛进阶段

目前,我国通信行业发展较为迅速,但是过去由于经济实力和技术水平的限制,我国通信行业建设相较于西方国家整体起步较晚。1949年,我国的电话普及率不到0.05%,全国的电话总用户数只有26万。电话交换机主要以人工交换机为主,步进制交换机为辅。同年,中华人民共和国邮电部正式成立,统一管理中华人民共和国的邮政和电信业务;1987年11月,中国的第一代模拟移动通信系统(1G)在广东第六届全运会上开通并正式商用;经过近32年的发展,我国经历了由1G网络向4G网络过渡的发展历程;至2019年6月,工信部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,中国正式进入5G商用元年。

行业政策背景:政策加持,行业发展迅速

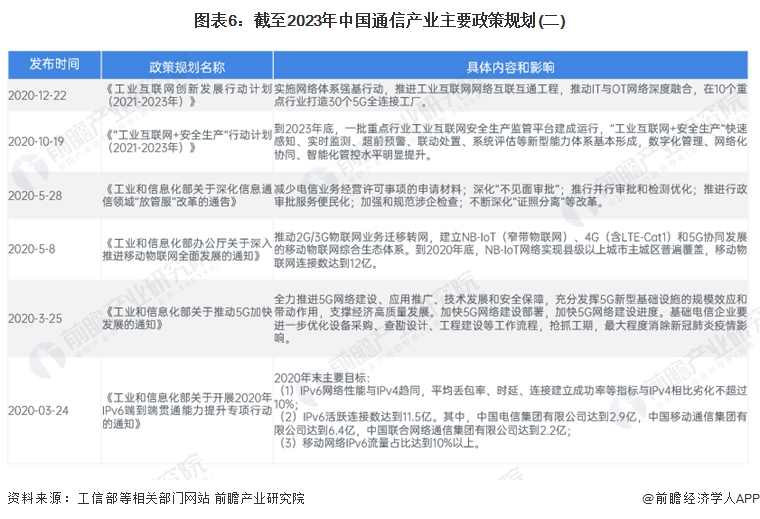

近年来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范通信行业的发展政策,内容涉及5G网络建设、终端IPv6升级改造、“双千兆”网络基础设施、工业互联网建设等内容;根据我国国民经济“八五”计划至“十四五”规划,国家对通信行业的支持政策经历了从“适当发展”到“提高服务水平和确保信息安全”再到“积极推进发展”的变化。2018年以来影响通信产业发展的主要政策规划包括:

行业发展现状

1、电信业务收入和发展质量平稳增长

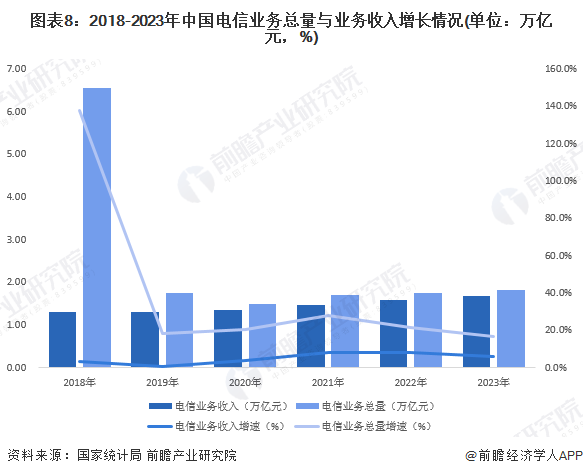

根据国家统计局数据显示,2023年我国通信行业保持稳中向好运行态势,电信业务收入稳步提升,累计完成1.68万亿元,比2022年增长6.2%。按照上年不变单价计算,全年电信业务总量较快增长,完成1.83万亿元,比2022年增长16.8%。

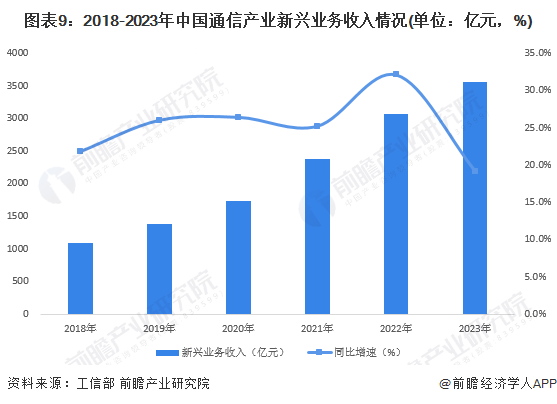

2、新兴业务收入保持较高增速

数据中心、云计算、大数据、物联网等新兴业务快速发展,2023年共完成业务收入3564亿元,比2022年增长19.1%,在电信业务收入中占比由2022年的19.4%提升至21.2%,拉动电信业务收入增长3.6个百分点。其中,云计算、大数据业务收入比上年均增长37.5%,物联网业务收入比2022年增长20.3%。

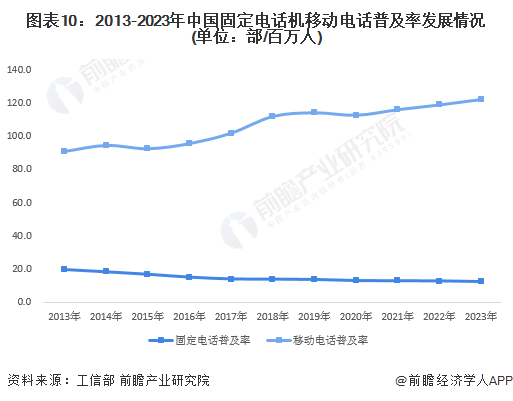

3、移动电话用户保持增长

2023年,全国电话用户净增3707万户,总数达到19亿户。其中,移动电话用户总数17.27亿户,全年净增4315万户,普及率为122.5部/百人,比上年末提高3.3部/百人。其中,5G移动电话用户达到8.05亿户,占移动电话用户的46.6%,比2022年末提高13.3个百分点。固定电话用户总数1.73亿户,全年净减608.8万户,普及率为12.3部/百人,比2022年末下降0.4部/百人。

4、手机出货量同比增长6.5%

根据工信部数据显示,2023年中国手机出货量恢复增长,达到2.89亿部,同比增长6.5%。其中,5G手机出货量2.40亿部,同比增长11.9%,占同期手机出货量的82.8%。

5、互联网普及率不断提升,网民数量全球最多

中国互联网网络规模持续扩大,网络升级加速。根据中国互联网络信息中心发布的第52次《中国互联网络发展状况统计报告》数据显示,截至2023年6月,我国网民规模达10.79亿人18,较2022年 12月增长1109万人,互联网普及率达76.4%,较2022年12月提升0.8个百分点。十亿用户接入互联网,形成了全球最为庞大、生机勃勃的数字社会。

6、移动电话基站总数逐年递增,5G网络建设深入推进

根据工信部数据,截至2023年底,全国移动通信基站总数达1162万个,其中5G基站(注3)为337.7万个,占移动基站总数的29.1%,占比较2022年末提升7.8个百分点。

行业竞争格局

1、区域竞争格局:广东电信业务总量最多

由于经济较发达地区人口基数较大,对移动通信的需求也较大,目前我国电信业务主要集中在东南部经济较发达地区。2022年,广东省电信业务总量全国最多,为1950.26亿元;进入前十的省份还包括江苏省、浙江省、山东省、河南省、四川省、河北省、湖南省、安徽省和上海市。总体上看,电信业务总量较高的城市集中分布在中东部地区。

2、企业竞争:参与者众多,各细分领域市场份额集中度较高

(1)电信运营服务:中国移动独占中国电信运营市场的半壁江山

目前,中国电信运营行业三大龙头企业分别是中国移动、中国电信、中国联通;2023上半年,按营业收入计,三大运营商的市场份额占比分别为54%,26%和20%,中国移动独占中国电信运营市场的半壁江山。

(2)通信设备制造:苹果出货量第一

IDC统计显示,2023年全年中国智能手机市场出货量前五智能手机厂商为苹果、荣耀、OPPO、vivo和小米,市场份额分别为17.3%、17.1%、16.7%、16.5%和13.2%。

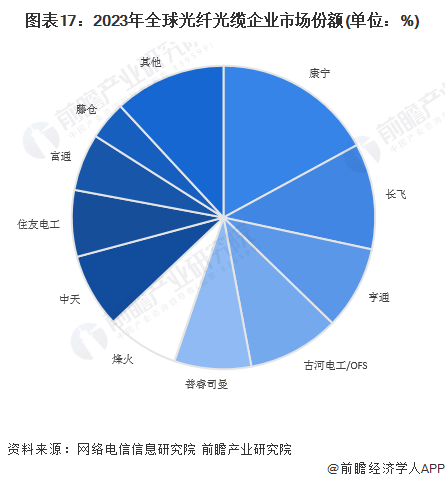

(3)光通信产业:行业市场集中度较高,头部企业占据着主要份额

当前,我国光纤光缆市场集中度较高,头部企业占据着主要份额,这些企业主要包括长飞光纤、亨通光电、中天科技、烽火通信、特发信息、通鼎互联、鑫茂科技、永鼎股份、通光线缆等。

通过网络电信信息研究院发布的《2023年(第十七届)全球|中国光通信最具竞争力企业10强榜单》数据显示,在全球光纤光缆榜单中,10强企业由4个国家占据,分别是美国(康宁)、意大利(普睿司曼)、日本(古河电工/OFS、住友电工、藤仓)、中国(长飞、亨通、烽火、中天、富通)。

中国企业上榜数量占据半壁江山,同时长飞和亨通分别以11.3%和8.9%的市场份额名列全球前三,烽火、中天和富通的市场份额分别是7.7%、7.9%和6.1%,市场竞争力强劲。康宁、古河电工/OFS、普睿司曼、住友电工和藤仓分别占比:17.1%、9.8%、8.2%、7.1%和4.1%。

行业发展前景及趋势预测

1、“十四五”信息通信行业建设继续推进,网络强国、数字中国建设高速推进

近年来,通信业呈现出以互联网为主导的发展趋势,技术和业务变革融合速度日益加快,涉及领域不断延展,渗透程度越来越深,为行业持续发展带来新的增长空间。

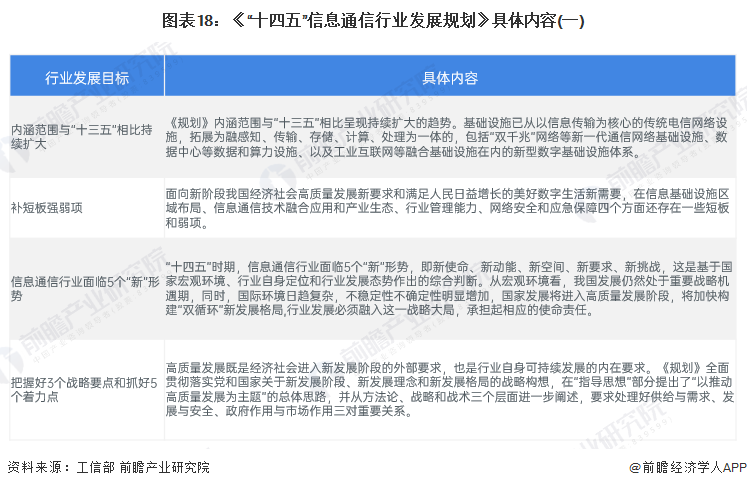

2021年11月,工业和信息化部发布了《“十四五”信息通信行业发展规划》(以下简称《规划》),《规划》明确了“十四五”期间推进信息通信行业发展的总体思路,即坚定不移推动制造强国、网络强国、数字中国建设,系统部署新型数字基础设施,有效推进网络提速提质,着力强化新技术研发和应用推广,建立完善新型行业管理体系,持续提升行业服务质量和安全保障能力,切实增强行业抗击风险的能力水平,实现行业高质量发展。

与以往的五年规划相比,本次《规划》一方面进一步凸显了信息通信行业的功能和定位:是构建国家新型数字基础设施、提供网络和信息服务、全面支撑经济社会发展的战略性、基础性和先导性行业。另一方面进一步强化了坚持新发展理念、坚持系统观念方面的有关要求:一是《规划》全面对接国家关于新发展阶段、新发展理念和新发展格局的战略构想和相关规划体系,提出行业高质量发展新思路,设定6大类20个量化发展目标;二是《规划》确定了五个方面26项发展重点和21项重点工程,首次明确提出了加强跨地域跨行业统筹协调的重点任务,并通过增加工程数量进一步明确了任务落地实施的重点和抓手。

《规划》适应信息通信行业内涵扩大和结构变迁的新情况,牢牢把握高质量发展这个主题,内容上呈现以下亮点:

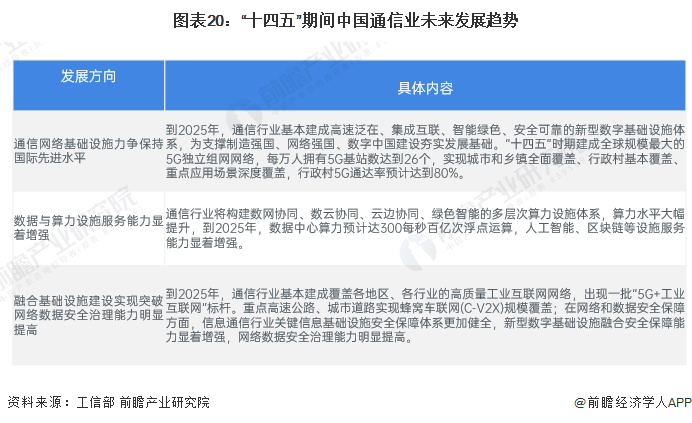

2、“十四五”通信产业发展趋势:基础设施建设能力显著提高,向国际一流水平迈进

整体来看,未来我国通信行业将显著提高基础设施建设、数据与算力设施服务以及网络数据安全治理等方面的能力,并向国际一流水平迈进。

更多本行业研究分析详见前瞻产业研究院《中国通信产业(ICT)发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对通信产业(ICT)的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通信产业(ICT)发展轨迹及实践经验,对通信产业(...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT