预见2024:《2024年中国电影产业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:猫眼娱乐(01896HK);阿里影业(01060HK);光线传媒(300251);新片场(834630);华谊兄弟(300027);爱奇艺(IQ.NASDAQ);Bilibili(BILI.NASDAQ)等

本文核心数据:中国电影市场收入规模;中国电影放映场次情况;中国电影行业集中度

行业概况

——定义

电影产业是对以电影的制作、发行和放映三个行业为主,同时包括电影的后产品的开发(如音像制品、电影频道、相关图书、玩具等)以及与电影相关的市场活动的总称,属第三产业中娱乐业的一部分。其主要功能是通过视听技术传递艺术形象信息,为人们提供审美、娱乐、宣教服务。

电影产业的特征包括以下几点:

——产业链剖析:包括五大阶段

从电影行业整体来看,其产业链包括电影制作、出品、发行、放映环节。电影制作作为整个产业的最前端,决定了行业的影片供给数量、质量等情况,具有一定的议价权。影片制作完成后,通过出品及发行方使得影片得以面世,向下游院线企业进行宣发。电影产业的终端是院线市场,其基本职能是提供放映服务获取票务收入,一般占据45%的票房分账比例,同时还为合作商提供广告服务、提供卖品等衍生品服务以获得非票务收入。

在电影产业链中,发行上承制片方,下连院线播映方,是将影片全国推广的渠道,整个电影产业链的参与者众多。

电影制作方主要包括国内外文学与剧本等原始作品方,如国外的漫威、迪士尼,国内的华策影视、腾讯文学等;内容出品方包括海外的华纳兄弟、环球影业,国内的万达影视、华谊兄弟等专业影视公司;宣传发行方包括华纳兄弟、环球影业等传统影视公司发行方,以及淘票票、爱奇艺与猫眼电影等网络发行方;电影产业链终端的院线平台代表公司有海外的AMC与国内的万达影院、大地影院、横店影视等。

行业发展历程:处于“互联网+时代”

从1950年发展至今,我国电影行业共经历了四个阶段,分别为“国有资本时代”、“民营资本时代”、“商业大片时代”和目前所处的“互联网+时代”。

行业政策背景:多项政策加持

以政策扶持为主导电影产业的迅猛发展与国家层面以及政策层面出台的各项扶持政策有着紧密的联系。2010年的《关于促进电影产业繁荣发展的指导意见》由国务院办公厅出台发布,我国对促进电影产业繁荣发展提出了重要的指导方针、具体政策措施保障;关于支持电影发展若干经济政策的通知》在2014年由财政部、国家发展和改革委员会、国家新闻出版广电总局等联合发布,明确了八项具体政策,使得市场活力得到进一步激发,公益服务质量和水平得到提升;《国家电影事业发展专项资金征收使用管理办法》于2015年由国家财政部、国家新闻出版广电总局发布并规定,向申请工商登记的经营性电影放映单位征收5%的电影专项资金,用于电影产业发展的金融、税收和人才引进扶持政策。《中华人民共和国电影产业促进法》于2017年3月1日发布实施,具有里程碑意义。对于正处于发展迅速但缺乏法律依据及保障的电影市场来说,无疑给中国电影产业发展带来了法制化的信心,也为中国电影"走出去"提供了法律上的保障。可以说,国家法律和政策,特别是政策几乎决定着电影产业发展的方向和发展程度。

行业发展现状

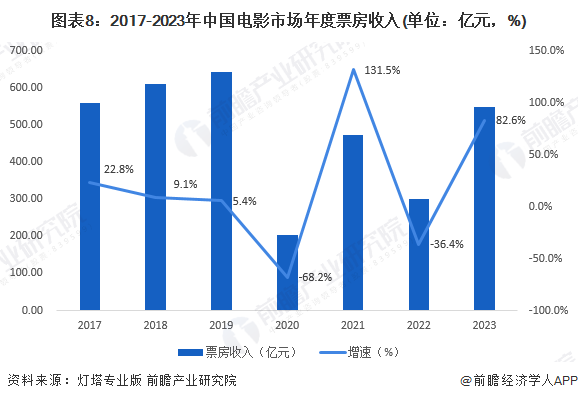

——中国电影市场收入规模:票房收入大幅上涨

从电影票房收入来看,从电影票房收入来看,2016-2019年,中国电影票房收入持续增长,并成功突破600亿大关。2019年,我国票房收入达641亿元,较2018年增长5.4%,增速整体呈现下滑态势。2020年,受新冠疫情影响,我国电影票房收入仅为203亿元,不到2019年票房收入的三成。2023年中国电影票房相比2020-2022年三年大幅上涨,已经恢复至2017年水平。。

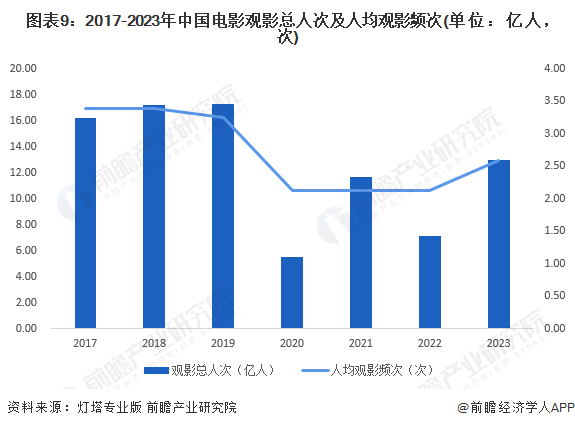

——中国电影观影人次情况:观影人次大幅上升

从观影人次的变动情况看,2016-2019年,国内观影人次不断增长,但增速逐渐放缓。2019年全国电影观影人次为17.3亿人,与2018年基本持平。2020年受疫情影响,中国观影人次出现断崖式下跌,仅为5.5亿人,较2019年下降近68.21%。2023年中国电影观影人次大幅上涨六成,人均观影频次上升至2.58次。

——中国电影放映场次情况:放映规模提升

2019-2022年,我国电影放映规模逐年下降。2023年全国电影放映规模超过2019年历史最高水水平,场均人次2019年后首度回升,达到10.1人。

行业竞争格局

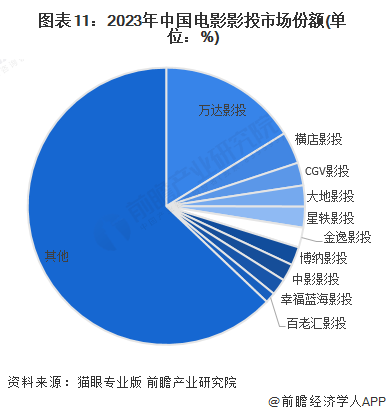

——企业竞争格局:头部公司市场份额依旧保持在较高水平

根据猫眼专业版数据统计,2023年,2023年,万达影投票房77.85亿元,同比增加88.18%,市场占有率15.60%;横店影投票房18.04亿元,同比增加90.50%,市场占有率3.61%;CGV影投票房13.46亿元,同比增加109.66%,市场占有率2.70%。

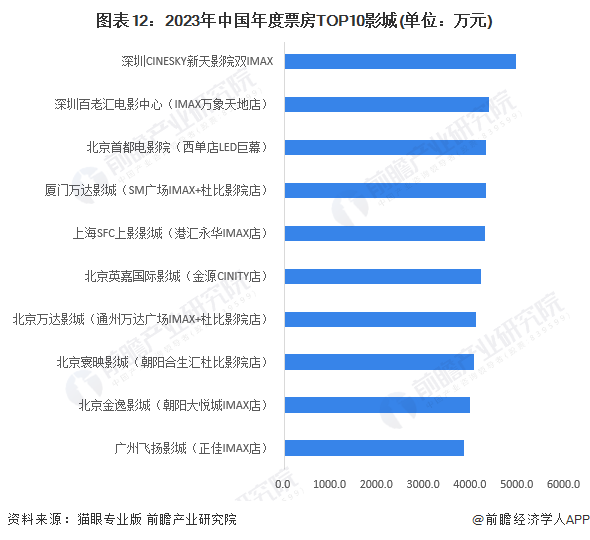

2023年票房TOP10影院中,北京占5席,深圳|2席,广州1席。其中,深圳CINESKYU新天影院双IMAX影院年度总票房达到4957.9万元,排名第一。

——区域竞争格局:下沉市场观影人次保持40%以上

2023年四线城市观影人次市场份额为22%,三线城市观影人次市场份额有所下降,下沉市场观众占比连续四年保持在全国40%以上。

行业发展前景及趋势预测

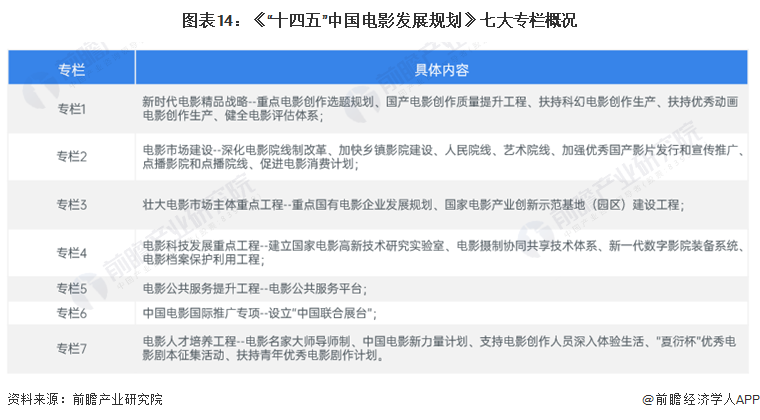

——发展前景:《“十四五”中国电影发展规划》支持电影市场发展

2021年11月9日,国家电影局发布了《“十四五”中国电影发展规划》,这也是针对内地目前电影市场所做出的最重要的指导性方针政策,其中既有一些具体的数字指标要求,也有一些针对性较强的规划部署。整个规划书近万字,基本涵盖了内地电影近几年发展出现的问题和症结,并提出相应的解决方案,也包括了之前一些方针政策的进一步执行。

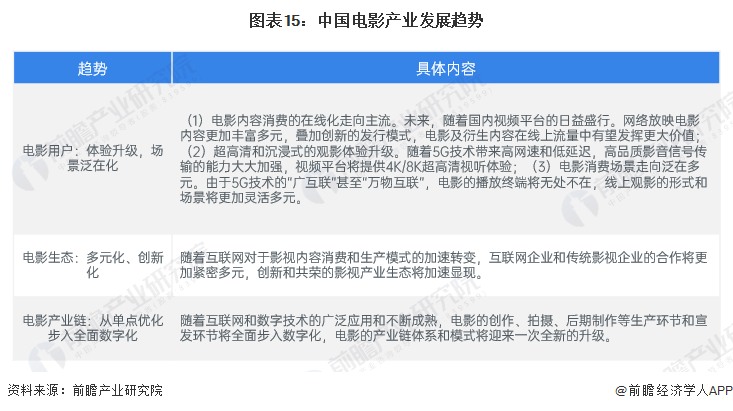

——发展趋势:互联网+模式的继续深化

基于互联网与电影产业融合的现状,展望未来,用户线上观影行为更加主流化,观影体验升级,观影场景泛在化。在人工智能、云计算、虚拟现实等技术的推动下,电影产业从单点优化步入全面数字化。创新的内容形态、商业模式涌现,创意为先、创作者为本的行业生态繁荣发展,创制体系更加与国际接轨,推动中国电影的全球影响力进一步扩大,步入互联网和电影产业深度融合的下个发展阶段。

更多本行业研究分析详见前瞻产业研究院《中国电影产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电影产业的发展背景、产销情况、市场规模、竞争格局等产业现状进行分析,并结合多年来电影产业发展轨迹及实践经验,对电影产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT