预见2024:《2024年中国旅游演艺产业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:宋城演艺(300144);三湘印象(000863);华侨城A(000069);国旅联合(600358);曲江文旅(600706);丽江股份(002033);锋尚文化(300860)等

本文核心数据:中国旅游业市场规模;中国演艺产业市场规模;旅游演艺票价情况

行业概况

——定义

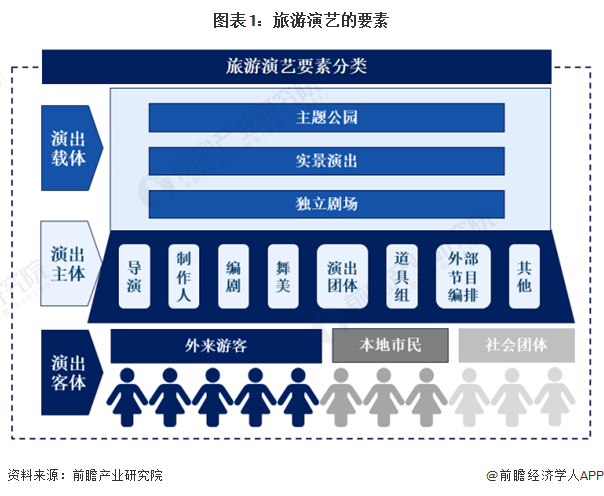

旅游演艺作为演出市场的一个细分领域,背后依托整个演出/文化娱乐市场的发展,与旅游和景区文化建设紧密相连。对于旅游演艺的界定,学术界有“旅游演出”、“旅游表演”、“旅游演艺”等说法,其中,旅游演艺的说法最为普遍。旅游演艺是在旅游景区及相关空间内,以室内场景、室外自然或模拟的山水景观为演出场所,为游客提供的具有一定观赏性和娱乐性的各类演艺产品。主要类型包括旅游景区实景演出、旅游驻场演出以及主题公园演出等多种形式。

旅游演艺业有其特有的经营模式:单一经营模式,运用此模式的旅游演艺承包企业仅开展营业性演出;多元经营模式,这类经营企业常常会依托地区旅游资源进行多元经营。即在指定景区内同时向游客提供游览景区和主题演艺节目的服务。一般来说,旅游区的演艺活动类别中,用不同的分类方法与标准可以划分不同的旅游演艺类型。根据团体性质、场地类型、表演时间、稳定性、节目独立性、表演持续时序、剧场固定、艺术特色、开发模式、演出地点可以进行相应的分类。而随着不同的旅游发展业态及人们文娱需求的改变,分类标准和对应的分类模式也会变化,下图列举一些常见的标准及对应类型。

——产业链剖析

从产业结构来说,中国旅游演艺行业产业链包括三部分:产业链上游主体为各类资源供应商,包括旅游景区管理提供的场地,演艺公司提供的舞台设备、节目编排团队、演职人员;产业链中游为旅游产品及分销组合,负责旅游演艺项目的运营和营销环节;产业链下游为各分销商及消费者。

行业发展历程:进入智慧升级阶段

我国现代演绎市场的发展历史进程如下:

建国初到文化大革命前期的第一个高峰,在国家领导人的支持下,我国文化艺术方面实行“百花齐放,百家争鸣”的方针,推动了我国演艺产业的迅速发展,1980至1989年,随着经济的改革开放,我国文化产业迎来了新的发展机遇,文学艺术作品数量增加,演出市场突飞猛进、急剧扩张迎来了第二个高峰,但随后进入一段徘徊期。

20世纪90年代,我国演出市场经历了港台与海外艺术团体入境演出的畸形发达、泡沫繁荣,开始走向结构合理、稳步发展的道路。

2000年到2012年,规范有序又充满生机活力的演出市场体系开始逐渐形成,并呈现出良好的整体发展态势。2008年政府修订《营业性演出管理条例实施细则》,演艺市场的形势引起了各方关注。

2013年到2021年,中央八项规定特别是五部委文件下发后,一些依靠政府项目和企事业单位大型活动的国有文艺表演团体备受冲击,很多项目订单被取消,个别文艺表演团体短期业绩甚至下降90%,2016年第三次修订《营业性演出管理条例》,推动行业不断向前发展,2020-2021年疫情肆虐,倒逼旅游行业发展线上云体验,行业整体进入调整转型期。

2022年以来,《“十四五”旅游业发展规划》、《第十三届中国艺术节总体方案》等法规方案的出台,进一步鼓励了旅游演艺行业的发展,行业整体进入快速发展升级期。

行业政策背景:政策支持旅游演艺转型升级

为推动投资拉动型的经济增长模式向消费主导的经济增长模式转型,政府出台多项政策,引导包括休闲旅游和演艺在内的旅游行业发展。《“十四五”文化和旅游市场发展规划》中提出打造一批具有示范价值和社会效应的旅游演艺项目;《关于实施旅游促进各民族交往交流交融计划的意见》提出推动民族地区旅游演艺、文化遗产旅游、医药资源、特色节庆展会等传统商业综合体转型升级。总体上看,中国旅游演艺行业相关法律及行政法规的制定推动旅游演艺行业不断蓬勃发展。

行业发展现状

——中国旅游业复苏潜力巨大

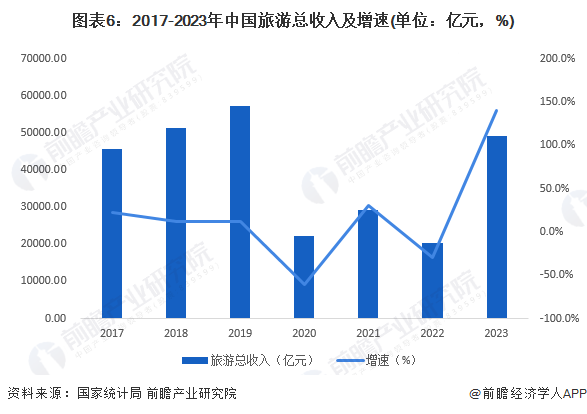

2023年春节假日成为2020年以来最好的春节假日旅游市场,拉开了全年旅游经济“高开稳增”的序幕。2023年全年,中国旅游总收入达到491133.00亿元,同比增长49133.00%,已恢复至2019年的86%。

——中国演艺产业规模高速恢复

受疫情影响,2022年演出市场总体经济规模243.60亿元,与2021年同比降低31.33%。2023年前三季度,全国营业性演出场次达34.24万场,较去年同期增长278.76%;演出票房收入315.41亿元,较去年同期增长453.74%。

——中国演艺市场中旅游演艺占比四成

据中国演出行业协会发布的《2022中国演出市场年度报告》数据显示,2022年全国营业性演出(不含娱乐场所演出和公益性演出)场次总计17.33万场。

其中,旅游演艺7.46万场,与2021年同比降低50.40%;演唱会、音乐节〔含小型音乐现场(Livehouse演出)〕0.51万场,其中大型演唱会、音乐节与2021年同比降低52.00%;小剧场、新型演出空间演出6.80万场,与上2021年同比降低4.19%;专业剧场演出2.56万场,与上年同比降低32.77。

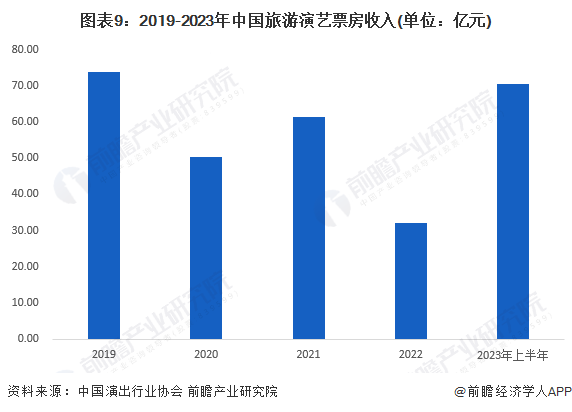

2022年我国旅游演艺场次共7.46万场,与2021年同比降低50.40%;票房收入32.23亿元,与2021年同比降低47.41%。2023年上半年,旅游演艺演出场次6.84万场,演出票房收入70.55亿元,观众人数3911.93万人次。其中,二季度旅游演艺演出场次4.11万场,环比增长50.55%;演出票房收入47.75亿元,环比增长109.43%;观众人数2296.25万人次,环比增长42.12%。

行业竞争格局

——企业竞争格局:宋城演艺稳居第一

经过多年激烈的市场竞争,中国旅游演艺行业的竞争格局逐渐呈现明显的梯队差异,具体分为两个梯队。第一梯队为宋城演艺、山水盛典和三湘印象;第二梯队以华夏文旅集团、华侨城集团、长隆集团还有迪士尼为代表。第三梯队是以国旅联合、曲江文旅、丽江玉龙旅游股份、尚峰传媒等为代表。

——区域竞争格局:成都市文旅融合产业发展排名第一

《2022年中国文旅融合产业发展大数据报告》数据显示,文旅融合产业发展综合指数较高的城市有:北京市、上海市、西安市、重庆市、杭州市、青岛市、南京市、成都市、洛阳市和深圳市。除北京市、上海市、重庆市3个直辖市外,其余的城市大部分为副省级/省会城市。由此可见,政治地位更高、经济更为发达的城市,其文旅融合产业的发展在资源、政策、影响力等方面都展示出更多优势。

行业发展前景及趋势预测

——发展前景:旅游演艺票房收入突破百亿元

十四五”旅游业发展规划提出加强文化和旅游业态融合。促进旅游演艺提质升级,支持各级各类文艺表演团体、演出经纪机构、演出场所经营单位参与旅游演艺发展,创新合作模式,提升创作质量,推广一批具有示范意义和积极社会效应的旅游演艺项目。相信基于政策的良好引导和疫情的控制下,我国旅游演艺将缓慢恢复,初步预测2029年旅游演艺市场规模将达到284亿元。

——发展趋势:旅游演艺行业本土化特色发展趋势明显

旅游演艺逐步从单一的歌舞模式逐渐向身临其境的沉浸式互动体验方向转变,观众从原来简单的场外观看到进入场内与演员进行互动。其次,主题公园类旅游演艺节目均在主题公园内演出,游客在游玩项目的休息间歇也可欣赏演艺节目,两者相互融合,共同吸引游客前往。国内旅游演艺行业在市场需求加速迭代、疫情常态化持续冲击等多重压力下,中小投资体量、高效人均产出、深度沉浸式体验等是未来发展方向。由于疫情冲击,周边旅游,本土旅游的特点更加突出,本土化的旅游演艺是顺应当下疫情常态。。

更多本行业研究分析详见前瞻产业研究院《中国旅游演艺行业市场前景预测与投资战略规划分析》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对旅游演艺行业的现状趋势、机遇挑战、市场规模、竞争格局等行业现状进行分析,并结合多年来旅游演艺行业发展轨迹及实践经验,对旅游演艺行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT