预见2024:《2024年中国角膜塑形镜行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要公司:欧普康视;亨泰光学;天瞳医疗;爱博医疗;博视顿;富螺;视达佳;昊海生科(深圳新产业);鹰视;艾康特;菁眸生物;阿迩发;露晰得;Paragon;欧几里德;C&E GP Specialists;普罗克尼;目立康

本文核心数据:产业链;发展历程;竞争格局;发展现状

1、行业发展概况

——定义

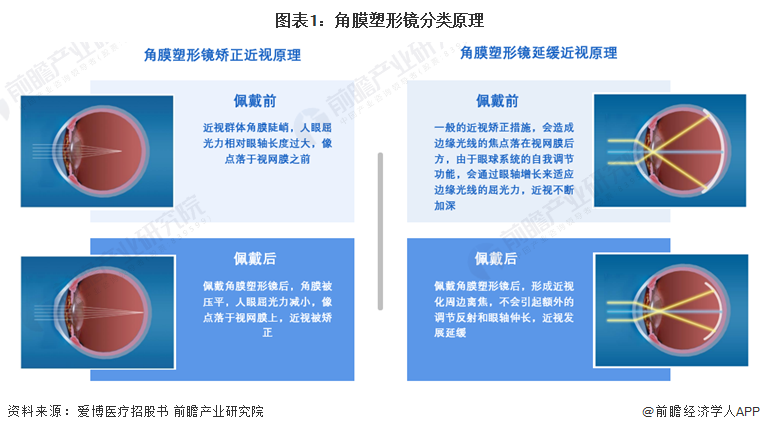

角膜塑形镜全称为塑形用硬性角膜接触镜,俗称为OK镜。它采用一种与角膜表面几何形态相逆反的特殊设计,通过戴镜产生的机械力学及流体力学作用,对角膜实施合理、可调控、可逆的程序化塑形,改变角膜的屈光力,从而达到矫正近视的作用。

除了矫正近视,大量国内外的学术和临床应用数据均显示角膜塑形镜可以有效延缓近视的发展。配戴角膜塑形镜后,通过改变角膜的屈光力,在视网膜上形成近视化周边离焦,使得中心像点落在视网膜上,边缘像点也落在视网膜上或视网膜前,消除了远视性周边离焦,不会引起额外的调节反射和眼轴伸长,从而达到控制近视发展的效果。

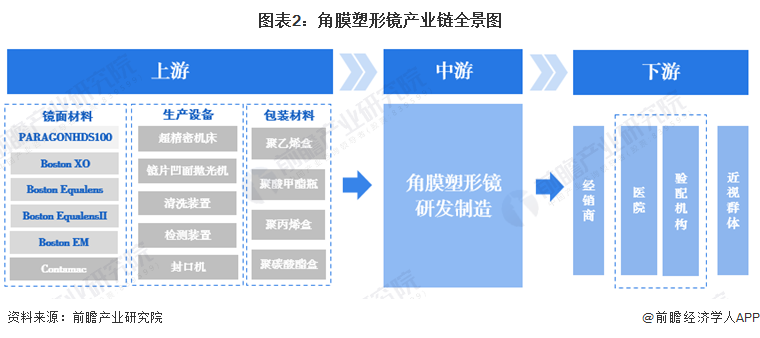

——产业链剖析

角膜塑形镜上游主要为镜片材料、生产设备及包装材料,镜片材料主要为高透氧的高分子聚合材料,成分主要包括氟硅丙烯酸酯聚合物、氟化硅氧烷聚合物、硅酮丙烯酸酯等。不同公司不同品种可能采用不同的材料,市面上的镜片材料主要有美国PARAGON的Paragon材料(PARAGONHDS100)、博士伦的Boston系列(Boston XO、Boston Equalens、Boston EqualensII、Boston EM)、英国Contamac镜片;生产设备包括超精密机床、镜片凹面抛光机、清洗装置、检测装置、封口机等;包装材料主要为聚乙烯塑料盒、聚酸甲酯瓶、聚丙烯盒等。产业链中游为角膜塑形镜的研发制造。产业链下游为角膜塑形镜的销售渠道和应用终端。

角膜塑形镜上游镜片材料供应商的代表企业有博士伦、Paragon、Contamac等,生产设备供应商的代表企业有海普超精、艾玛特Amart等,包装材料供应商主要有上海浦茂包装材料、卡尔托利等;角膜塑形镜供应商主要有阿迩发、露晰得、普睿光、欧几里德、C&E GP Specialists、普罗克尼、目立康(荷兰)等进口企业以及欧普康视、亨泰光学、天瞳医疗、爱博医疗、博视顿、富螺(上海)、视达佳、昊海生科(深圳新产业)、鹰视、艾康特、菁眸生物等国产企业;角膜塑形镜销售渠道主要分为经销和直销,本土企业多采用直销模式,跨国企业以经销模式为主;角膜塑形镜应用终端主要是综合医院和眼科专科医院,如北京同仁医院、爱尔眼科、华夏眼科医药集团等。

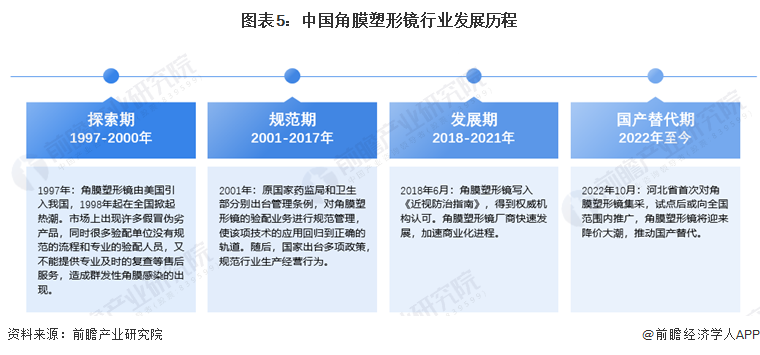

2、行业发展历程:进入国产替代阶段

从全球角膜塑形镜发展历程来看,角膜塑形镜技术逐步迭代,目前已发展到第四代技术,性能效果不断优化。从材料上看,从聚甲基丙烯酸甲酯(PMMA)逐步向高透氧系数材料升级;从设计上看,从一弧设计向四个区域扩展。

我国角膜塑形镜行业起步较晚,行业先后经历了探索期、规范期、发展期、国产替代期。2022年10月,河北省首次对角膜塑形镜集采,试点后或向全国范围内推广,角膜塑形镜将迎来降价大潮,推动国产替代。

3、行业政策背景:政策释放新一轮机遇

我国角膜塑形镜行业政策主要可划分为机遇政策、规范政策、集采政策三大类型。在机遇政策上,随着国家对儿童青少年近视防控的重视程度提升,角膜塑形镜的市场潜在需求被激发,行业迎来发展机遇;在规范政策上,角膜塑形镜监管严格,在生产、经营、验配机构等方面进行全方位监管;在集采政策上,2022年10月,河北省首次对角膜塑形镜集采,试点后或向全国范围内推广,角膜塑形镜将迎来降价大潮,行业进入集采新阶段。但值得注意的是,国家及地方层面的角膜塑形镜产业发展政策极少,政策引导作用需进一步增强。

4、行业发展现状

——注册情况:产品上市进程加速

截至2024年3月,国家药品监督管理局共颁发30张角膜塑形镜产品注册证。从注册趋势来看,2011-2012年,我国角膜塑形镜行业迎来短暂的注册高峰,C&E GP Specialists、阿迩发、亨泰光学、露晰得、欧普康视等企业角膜塑形镜产品先后获批上市,随后几年未有新产品获批;2015-2016年,2011-2012年获批的产品注册证到期,于是2016年再次迎来注册高峰;2019年,爱博医疗角膜塑形镜产品获批上市,成为中国第二家获批的大陆品牌;随着2015-2016年获批的产品注册证到期以及视达佳、天瞳医疗等新一批国产企业崛起,我国角膜塑形镜产品迎来上市高峰。

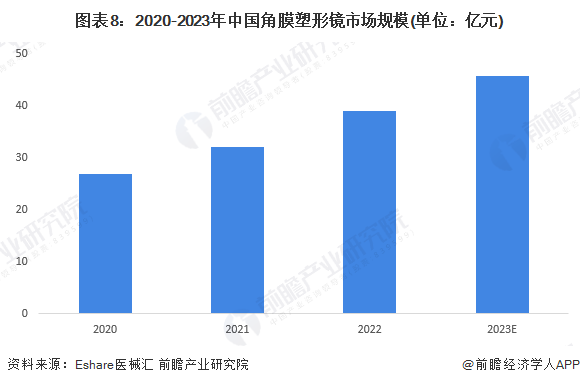

——市场规模:市场规模高速增长

在儿童青少年近视率居高不下与日渐迫切的视力改善需求下,角膜塑形镜市场消费量快速增加。2022年6月,国家卫健委发布《角膜塑形镜技术临床应用管理规范》(征求意见稿),征求意见稿取消了原来的验配角膜塑形镜的基本条件中“二级(含二级)以上的医疗机构”的要求,对于医疗机构基本条件限制放宽,角膜塑形镜市场持续处于上行通道。在政策、需求、技术、供给等多方面因素驱动下,中国角膜塑形镜市场规模高速增长。据Eshare医械汇测算,2022年中国角膜塑形镜市场规模为39亿元。初步估计,2023年,中国角膜塑形镜市场规模接近50亿元。

5、行业竞争格局

——注册情况:海内外企业注册证数量持平

中国角膜塑形镜的发展时间较短,且角膜塑形镜属于第III类医疗器械产品,具有较高医疗风险,产品获批上市难度较大。目前获得国家药品监督管理局颁发的角膜塑形镜产品注册证由18家生产企业拥有。其中,中国大陆企业9家,产品注册证共计11张;中国台湾企业2家,产品注册证共计4张;海外企业7家,产品注册证共计15张。具体来看,阿迩发共获得4张角膜塑形镜产品注册证,露晰得、欧普康视、亨泰光学均获得3张注册证,Paragon、欧几里德、C&E GP Specialists均获得2张注册证。

——市场情况:欧普康视为国内角膜塑形镜龙头

中国角膜塑形镜整体仍处于相对蓝海市场的状态,目前欧普康视以31.5%的市场份额,成为国内角膜塑形镜领域的龙头。河北省2022年10月首次对角膜塑形镜集采,试点后或向全国范围内推广,角膜塑形镜将迎来降价大潮,推动国产替代。

6、行业发展前景及趋势预测

——发展趋势

在技术研发层面,随着科技的进步,角膜塑形镜的设计和制造技术也在不断提高,更安全的材料和设计可以提供更好的矫正效果和佩戴舒适度,未来,随着企业研发力度加大,行业技术水平将不断提升;在市场竞争层面,随着角膜塑形镜市场的不断扩大,竞争也在加剧,各大供应商都在加速商业化进程,争夺市场份额。

——发展前景

2019-2023年是我国角膜塑形镜获批高峰期,角膜塑形镜属于第III类医疗器械产品,具有较高医疗风险,产品开发周期较长,产品获批上市难度较大,预计未来产品获批数量将有所下降。随着信息时代的推进,人们的用眼强度远高于过去任何时期,用眼疲劳导致屈光不正患病的几率大幅增加,屈光不正视力矫正市场需求呈现快速增长,角膜塑形镜市场规模将保持稳定增长,2029年约超百亿元。

更多本行业研究分析详见前瞻产业研究院《中国角膜塑形镜行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对角膜塑形镜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来角膜塑形镜行业发展轨迹及实践经验,对角膜塑形镜行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT