【行业深度】洞察2024:中国反光材料行业竞争格局及市场份额(附市场集中度、区域热力图等)

行业主要上市公司:道明光学(002632)、星华新材(301077)、夜光明(873527)等

本文核心数据:中国反光材料行业竞争梯队、中国反光材料行业集中度、中国反光材料行业波特五力等

1、中国反光材料行业竞争梯队

在中国反光材料领先企业中,道明光学是国内首家突破微棱镜型反光膜技术壁垒的公司,在高端微棱镜反光膜领域具备一定的市场份额,处于中国反光材料行业第一梯队。星华新材、水晶光电等企业具备一定的竞争能力,均在积极加大高端型反光材料的投入和布局,处于中国反光材料行业第二梯队。

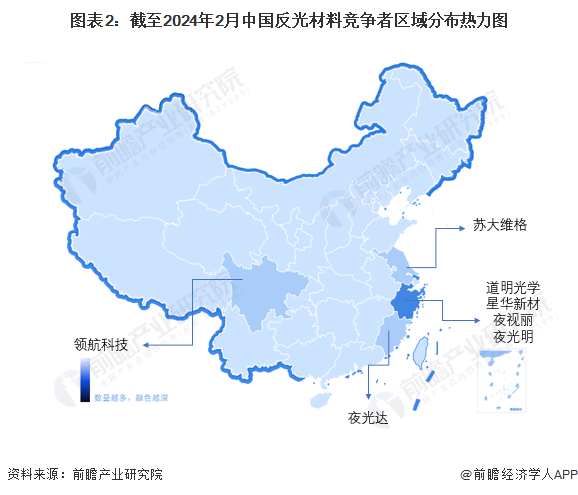

从企业区域分布来看,中国反光材料代表性企业主要分布在沿海区域。其中,浙江省反光材料代表性企业数量较多,道明光学、星华新材、夜视丽、夜光明均分布在浙江省。

2、中国反光材料市场集中度

反光材料行业技术含量高,高端反光材料市场被国外企业垄断,本土企业产品面临着国内外的竞争,国外企业如3M、艾利丹尼森等企业占据我国反光材料市场主要份额。从市场集中度来看,2020-2022年,中国内资企业市场集中度较低。2022年,CR2(包括道明光学和星华新材)约为14.8%,CR4约为21.1%,CR6约为24.1%,均较2021年有所下降,主要系受外部环境影响,我国反光材料企业生产、销售活动受到影响,企业经营波动较大。

3、中国反光材料市场份额

目前,中国反光材料市场份额相对较为分散。2022年道明光学占据9%的市场份额,星华新材占据6%的市场份额,其余公司市场份额均在5%以下。

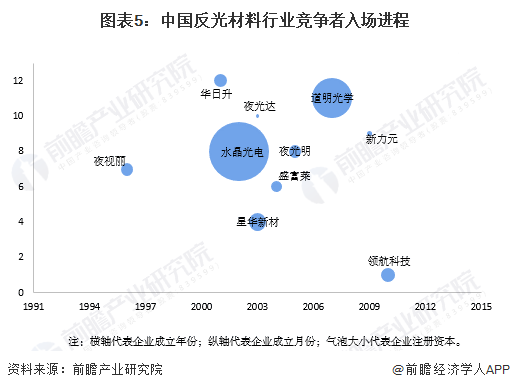

4、中国反光材料行业竞争者入场进程

从企业入场进程来看,夜视丽成立时间较早,注册时间为1996年;大部分企业均于2000年后成立,且集中在2000-2006年间,如水晶光电、华日升均在此范围内成立。从注册资本来看,道明光学和水晶光电注册资本较大,均超过6亿元,其中水晶光电注册资本高达13亿元,而新力元、夜光达等中小企业注册资本较小,分别为1000万元和424万元。

5、中国反光材料行业产品布局

从各企业反光材料业务发展情况来看,2022年,华日升和夜视丽反光材料业务占比较高,均超过99%;市场份额方面,道明光学是我国反光膜产品的龙头企业,星华新材是反光布领域的龙头企业,两者反光材料业务市场份额均在5%以上。

6、中国反光材料行业竞争状态总结

从波特五力模型来看,我国反光材料企业一体化程度较高,如星华新材除生产反光材料外,还进一步布局反光服饰领域;领航科技则全产业链布局,具备玻璃微珠生产能力,整体而言,原材料主要为玻璃微珠和合成材料,企业数量较少,产能较为集中,供应商具有一定的议价能力;消费者议价能力方面,应用场景中道路、机动车、职业安全防护等领域均有相关的国家标准强制要求使用反光材料,应用需求较大,但企业前向一体化程度较高,议价能力一般。现在企业数量不多,但新进入者数量逐年减少,行业龙头企业市场竞争力较强;另外,随着新技术和新材料的不断研发突破,反光材料逐渐出现替代品。新进入者方面,行业在中低端产品领域发展已较为成熟,市场增长要依靠高端产品发展,新进入者将面临技术壁垒、资金壁垒等,总体威胁不大。

更多本行业研究分析详见前瞻产业研究院《全球及中国反光材料行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对反光材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来反光材料行业发展轨迹及实践经验,对反光材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT