【行业深度】洞察2024:中国3D打印行业竞争格局及市场份额(附区域竞争格局、企业竞争格局)

行业主要上市公司:铂力特(688333);先临三维(600588);极光科技(871953);有研粉材(688456);杰普特(688025)等。

本文核心数据:3D打印行业企业竞争格局;3D打印行业竞争者入场进程

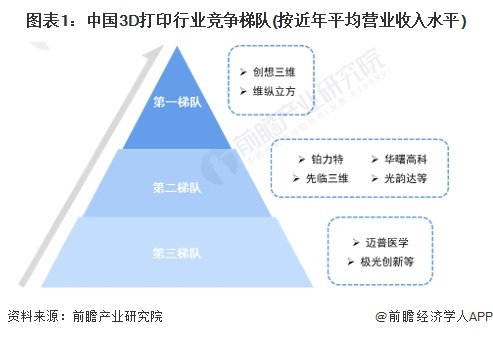

1、中国3D打印行业竞争梯队

根据南极熊3D打印网公布的数据,结合部分上市公司公报,可根据企业营收将3D打印行业企业分为3个梯队,第一梯队包括创想三维和纵维立方两家消费级3D打印机龙头厂商,近几年内营业收入在10亿元以上;第二梯队包括铂力特、先临三维、光韵达等企业,平均年营收在1-10亿元间;第三梯队包括峰华卓立、极光创新等营收低于1亿元的企业。

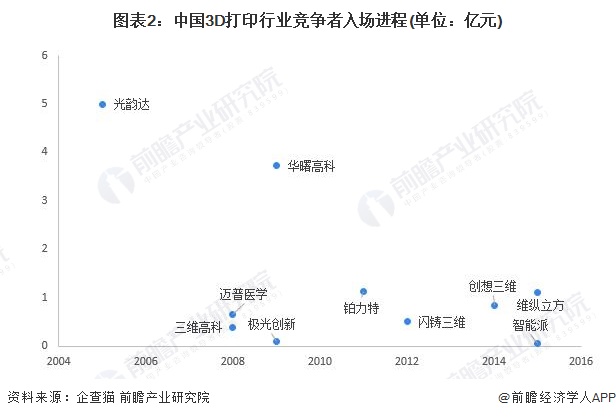

2、中国3D打印行业竞争者入场进程

从代表性企业入场进程来看,光韵达入场较早,于2006年之前成立;大多数企业在2006-2010年间成立,三维高科、迈普医学、极光创新等企业均成立于这一时期,此外有不少企业是在2014年后才成立。从注册资本情况来看,光韵达、华曙高科企业的注册资本较高,其注册资本超过3亿元,其中光韵达企业注册资本接近5亿元。

注:横轴代表企业成立年份;纵轴代表企业注册资本。

3、中国3D打印行业产品布局

从产品格局来看,大部分3D打印企业全产业链布局,包括打印设备、打印材料以及打印服务,比如西安铂力特、创想三维、联泰科技、中瑞科技等。

4、中国3D打印行业收入规模格局分析

近年来,我国3D打印企业发展迅速,2016年中国3D打印行业收入过亿的厂商只有9家,2020年达到32家,2021年数量上升至50家,现已超过100相关企业。根据南极熊3D打印网对3D打印行业企业的营收预判,2023年中国3D打印行业企业中有6家企业有望超过10亿元,分别是铂力特、先临三维、创想三维、纵维立方、拓竹科技、智能派。

注:数据为未完全统计。

5、中国3D打印行业市场集中度

整体来看当前我国3D打印行业集中度处于中等偏低的水平。当前中国3D打印行业市场规模超过300亿元,但排名前列的企业约在10亿元-15亿元营业收入的区间中,2023年约有6家企业在此区间,排名前6的企业市场份额约为30%,集中度处于中等偏低的水平。

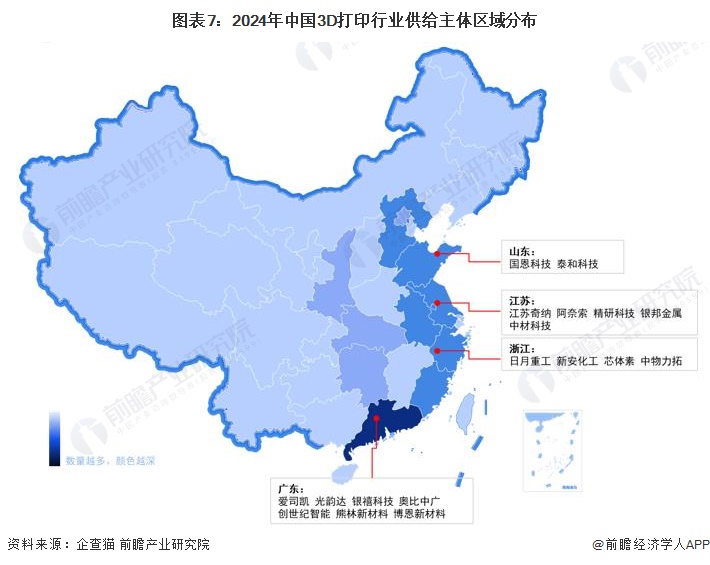

6、中国3D打印行业区域竞争格局

根据中国企业数据库企查猫,目前中国3D打印注册企业主要集中在广东省,广东省3D打印代表企业有爱司凯、光韵达、银禧科技等,江苏省、浙江省等3D打印企业数量布局较多,其中江苏省的代表性企业有江苏奇纳、阿奈索、精研科技等,浙江省的3D打印代表性企业有日月重工、新安化工、芯体素等。

7、中国3D打印行业竞争状态总结

从五力竞争模型角度分析,由于目前我国3D打印行业的竞争者不多,国产3D打印企业还处在发展上升期,主要龙头企业的特有优势较为明显,现有企业间的竞争程度不太激烈;而3D打印,即增材制造作为区别于普通制造的新型高端技术,拥有精度高效率更高的独特优势,其面临的替代品威胁较小。

3D打印行业的上游供应商分为打印材料、打印设备零部件企业,由于3D打印企业多同时布局3D打印材料、设备与服务领域,上游议价能力较弱,但目前在核心零部件环节,例光纤激光器、扫描振镜等,我国国产化程度较低,核心企业较少,上游零部件供应商的议价能力相对较强;下游消费市场主要是各应用领域终端客户,3D打印技术的门槛较高,且特定打印机针对的打印产品有限,下游例航空航天、汽车零部件等制造企业面临的选择较少,因此下游客户的议价能力较低。

此外,由于3D打印行业的技术壁垒较大,进入门槛较高,且中国3D打印市场目前的集中度相对较高,行业龙头的优势较为明显,因此新进入者威胁也较小。

更多本行业研究分析详见前瞻产业研究院《中国3D打印行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对3D打印行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来3D打印行业发展轨迹及实践经验,对3D打印行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT