2024年中国IDC行业市场需求分析 传统行业数字化转型对IDC需求将快速释放【组图】

行业主要上市公司:世纪互联(VNET);万国数据(GDS);光环新网(300383);宝信软件(600845);数据港(603881);鹏博士(600804)等

本文核心数据:IDC客户份额,第三方运营商市场份额

1、数据资源规模快速增长奠定需求基础

IDC是海量数据流量的承载实体,是互联网数据流量计算、处理、存储和传输的核心资源基地,互联网、云计算的高速发展是IDC产业发展的核心驱动。数据显示,2013-2018期间我国国内移动互联网接入流量迅速增长,并于2018年增长率达到峰值;2019年增长率开始收窄。工信部发布的《2023年通信业统计公报》显示,2023年,全年移动互联网接入流量达3015亿GB,比上年增长15.2%。近年来中国移动互联网接入流量持续高增长,产生了大量数据计算、加工、存储的需求,奠定了我国IDC市场繁荣的基本面。

2、传统行业数字化转型对IDC需求将快速释放

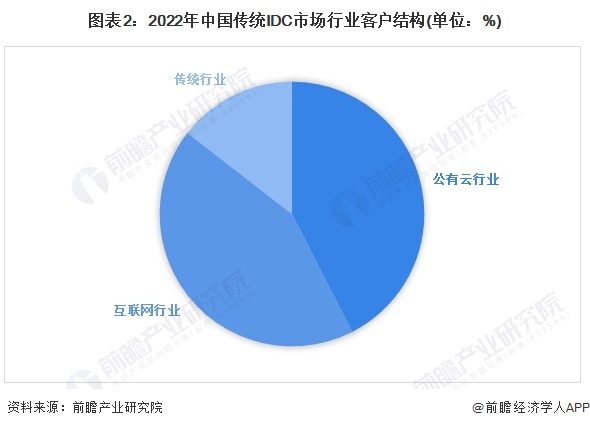

当前互联网行业客户需求是推动中国IDC业务市场规模保持持续增长的核心驱动力,2022年公有云和互联网行业占整体行业需求比例分别为42.5%和43%,传统行业IDC需求比例为14.5%。传统行业现阶段IDC需求量有限,需求主要来自智慧政府、金融科技、消费电子等行业领域。

未来随着传统行业的发展渐入瓶颈,再加上智能制造、智能汽车、自动驾驶、智慧医疗等新兴应用场景规模落地,传统行业IDC市场需求将快速释放,导致很多资本开始向数据中心行业转进,钢铁企业和房地产企业为主要来源。

3、第三方数据中心迎来机遇期

在5G,物联网,区块链等技术不断进步的大背景下,数据中心的需求还将暴增,随之而来的是终端多样化程度进一步提升,数据存储及传输需求有望大幅增长在此预期下,公有云厂商及大型IDC企业纷纷跑马圈地,加大了对数据中心基础设施的投资。

由于一线城市当前土地和电力资源已到开发极限,所以在未来将形成诸多环一线城市数据中心产业带。比如对于北京而言,随着2019年严控政策的推出,拥有土地和能源优势的张北,内蒙,怀来和廊坊都将成为北京计算力需求外溢的承接者。除了北京之外,随着长三角经济一体化趋势加速,势必会带动上海周边地区数据中心产业的发展。江苏省知名的中立数据中心很多都集中在苏南地区。但南京作为中国互联网八大节点之一,中立数据中心却寥寥可数,其规模和数量远远落后其经济发展,市场潜力巨大。这些也为第三方数据中心的扩充提供了条件。

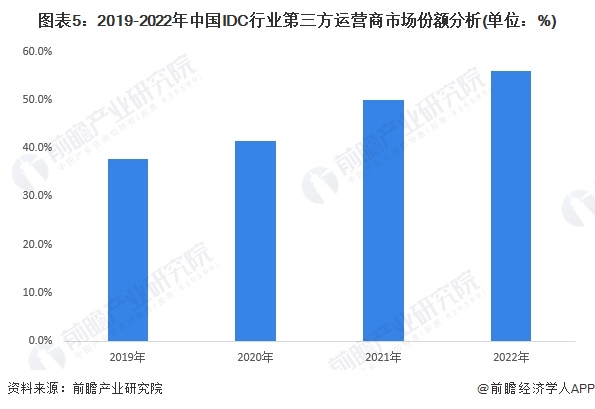

随着第三方IDC服务商的优势正在逐渐显现。目前我国IDC市场仍是三大电信运营商占据主导,但是第三方IDC服务商的市场份额在逐渐增加,2019年第三方运营商瓜分的市场份额仅占37.7%,2022年市场份额已超过55%

更多本行业研究分析详见前瞻产业研究院《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对IDC行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来IDC行业发展轨迹及实践经验,对IDC行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT