预见2024:《2024年中国化妆品产业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:上海家化(600315)、拉芳家化(603630)、珀莱雅(603605)、 青岛金王(002094)、国药现代(600420)、朗姿股份(002612)、青松股份(300132)、名臣健康(002919)等

本文核心数据:中国化妆品发展历程;中国化妆品市场现状

行业概况

——定义

在我国《国民经济分类》(GB/T4754- 2017)中,将化妆品定义为以涂抹、喷洒或者其他类似方法,撒布于人体表面任何部位(皮肤、毛发、指甲、口唇等),以达到清洁、消除不良气味、护肤、美容和修饰目的的日用化学工业产品。

化妆品行业产品主要分类如下:

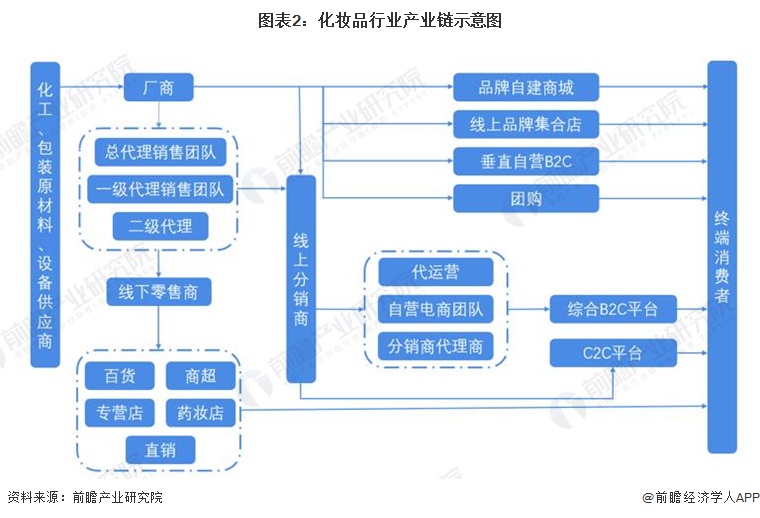

——产业链剖析

化妆品行业产业链上游主要为原材料行业(包括油脂、粉质、胶质、活性剂等)和包装原材料行业(包括纸质、玻璃、塑料、铝包装等),行业下游则主要为商品流通行业(包括线上分销商和线下零售商)。

行业发展历程:国货品牌正在崛起

1931年,我国第一个国产品牌,百雀羚成立,但受制于经济体制,我国化妆品行业发展缓慢。直至上世纪90年代,在改革开放的推动下,我国化妆品本土品牌才正式起步。但在国门打开的同时,外资品牌也涌入中国,本土品牌一度处于弱势。直至互联网普及带动电商兴起,综艺及社交媒体等新营销当道,我国本土品牌才抓住机会破局崛起。

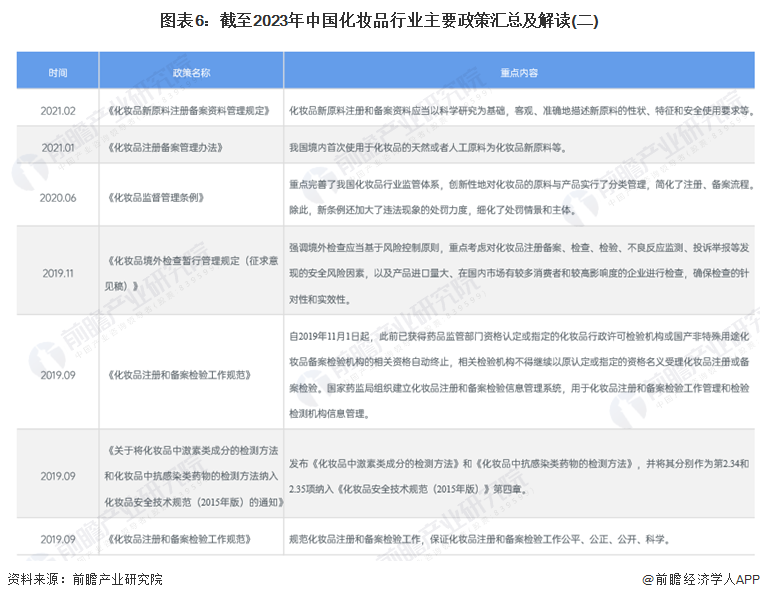

行业政策背景:化妆品监管逐步规范化

近年来,我国化妆品产业迅速发展,但也存在行业发展质量和效益不高、创新能力不足、品牌认可度低、非法添加等问题,针对此,我国近年来不断出台政策规范行业发展。2020年,我国出台了新版《化妆品监督管理条例》(下简称“条例”),这是自1989年之后首次对化妆品相关行业监管规章制度进行的改革,条例中创新性提出对化妆品实行分类管理,对风险程度较高的特殊化妆品及新原料实行注册管理,对普通化妆品及其他新原料实行备案管理;除此,条例也首次提出注册人和备案人,并对其所负责人进行清晰界定,强化了主体责任,规范了监管体制,并加大了处罚力度,有利于促进化妆品行业规范化发展。

行业发展现状

——化妆品直播带货实现大爆发

中国线上零售规模位居全球之首。2023年,我国网上零售额15.42万亿元,增长11%,连续11年成为全球第一大网络零售市场。截至2023年6月,我国网络购物用户规模达8.84亿人,较2022年12月增长3880万人,占网民整体的82.0%,网络购物成为中国居民主流消费方式。

据国家统计局统计数据,2023年全年限额以上单位化妆品零售额4142亿元,比上年增长5.1%。虽然化妆品类零售总额创下10年来最高值,但其增速仍未回归到疫情前水平,增幅仅高于2022年的-4.5%。

注:“限额以上企业”指年销售额2000万元及以上的批发企业;年销售额500万元及以上零售企业

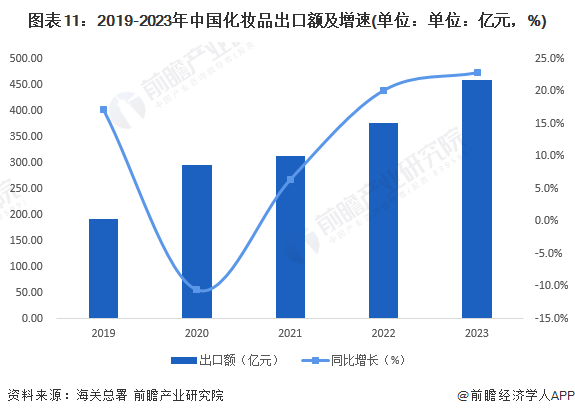

——跨境电商兴起拉动美妆出口市场逐步繁荣

2023年以来,国货美妆在海外蹿红,并在日本、韩国以及发展潜力巨大的东南亚等地区逐步站稳了脚跟。国家海关数据显示,2023年化妆品全年出口金额458.24亿元,同比增长22.8%。

注:本土数据整理自海关总署统计月报-进出口主要商品量值表-美容化妆品及洗护用品一栏

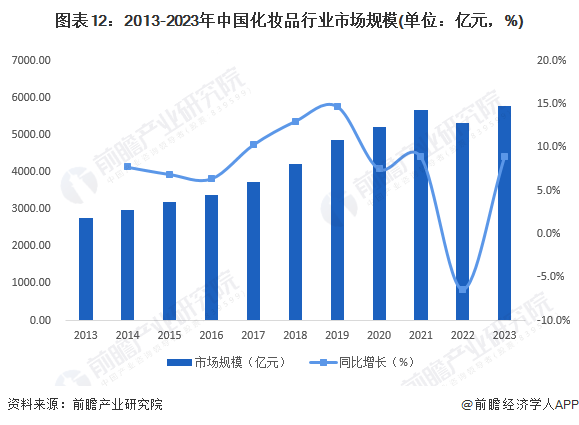

——市场规模不断增大

伴随我国经济的不断发展,居民收入水平的不断提高,在欧美及日韩大牌化妆品公司对中国市场的开拓下,国内消费者的化妆品消费理念逐步增强,国内化妆品市场规模迅速扩大。

据相关机构统计数据,2011-2021年我国化妆品的市场规模呈现逐年递增的趋势,但2022年受疫情影响,中国化妆品市场规模有所下降,其中彩妆由于使用场景有限,跌幅较大。前瞻初步测算,2023年中国化妆品市场规模在5792亿元左右。

注:上表市场规模数据与报告中限额以上化妆品企业零售总额统计口径不一致

行业竞争格局

——区域竞争格局:广东省企业最多

化妆品生产企业主要集中华东和华南地区,集中度达到80%以上,其中华东地区和华南地区人口超过5亿,部分省市城镇化率达到65%,一定程度上影响化妆品生产企业行业布局。另外一个因素,华东和广东等地区由于原料和装备供应比较集中,化妆品产品生产成本整体较低,有利于行业生存,但也面临同质化产品激烈竞争压力。

具体来看,截止2022年12月31日,我国登记备案拥有化妆品生产许可的企业共计5512家,其中广东省获得生产许可企业共计3042家,在全国范围内占据绝对优势,占比为55.19%。

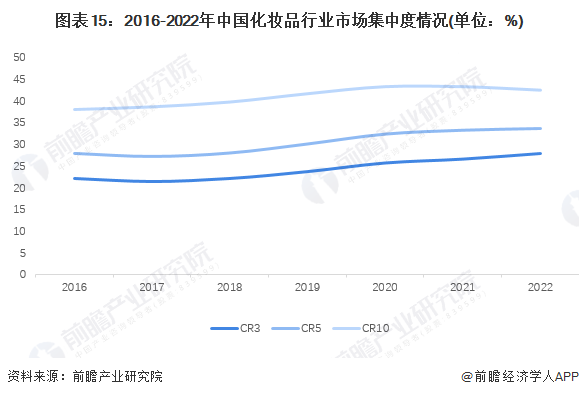

——企业竞争格局:国际品牌占优势

国际品牌在竞争中占有较大优势,国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象。国内化妆品企业则以中小企业为主,化妆品安全问题频出,也阻碍了国内品牌的发展。

基于相关的数据来看,中国化妆品市场主要由国际顶尖化妆品企业占据,排名前三的企业为欧莱雅、宝洁和雅诗兰黛,市占率分别为13.3%、9.3%和5.3%。市占率排名前十品牌的国产企业仅有上海百雀羚、伽蓝集团和珀莱雅,分别排名第七、第八和第九,市占率分别为1.9%、1.8%和1.5%。

值得注意的是,尽管近年来部分国货品牌逐渐崛起,但国际品牌通过加快本土化营销,加上国内消费升级,头部品牌呈现出强者恒强的局面。2016-2022年,我国化妆品行业市场集中度整体呈现上升趋势,2016年CR3/5/10到达低谷,分别为22.1%、27.9%和38.1%。2022年CR3/5/10分别为27.9%、33.7%和42.5%。

行业发展前景及趋势预测

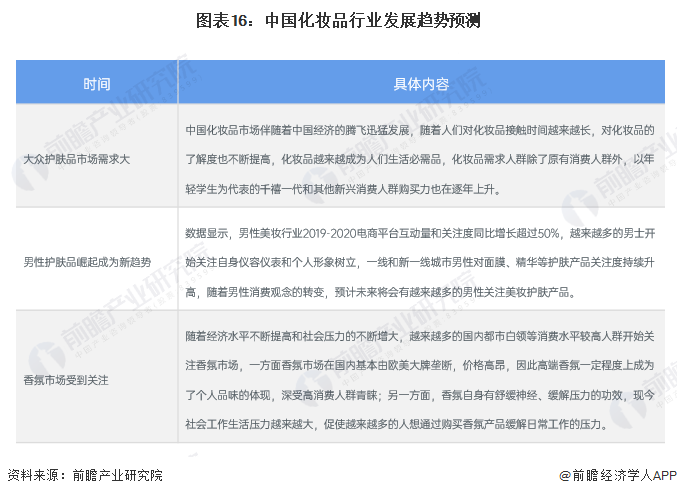

——趋势预测:男性护肤与香氛市场受到消费者追捧

未来化妆品行业或会有以下发展趋势:

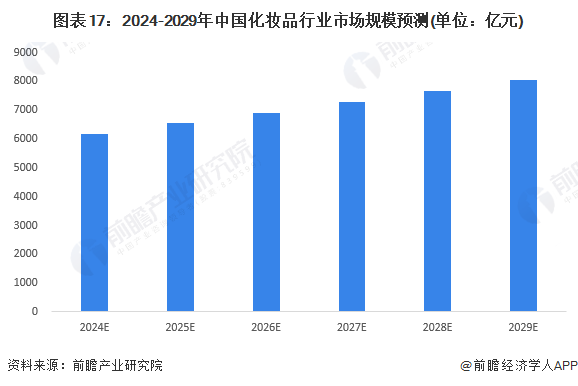

——发规模预测:2029年市场规模超过8000亿元

综合来看,我国化妆品市场未来发展潜力较大,市场规模较大,预计在未来五年将会持续保持全球化妆品行业领军市场的地位。而且伴随着我国经济的快速恢复和持续增长,我国已成为全球最具潜力的化妆品市场,未来,在即时性美容需求的推动下,以及对个性展现的追求,我国化妆品消费市场将以更快的速度增长,2029年我国化妆品市场规模将达到8035亿元。

更多本行业研究分析详见前瞻产业研究院《中国化妆品行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT