2024年中国塑料管道行业上游影响分析 上游原材料占据主要成本份额【组图】

行业主要上市公司:中国联塑(2128.HK)、公元股份(002641.SZ)、伟星新材(002372.SZ)、沧州明珠(002108.SZ)、顾地科技(002694.SZ)、雄塑科技(300599.SZ)、凌云股份(600480.SH)、东宏股份(603856.SH)、纳川股份(300198.SZ)

本文核心数据:成本结构,行业价值链

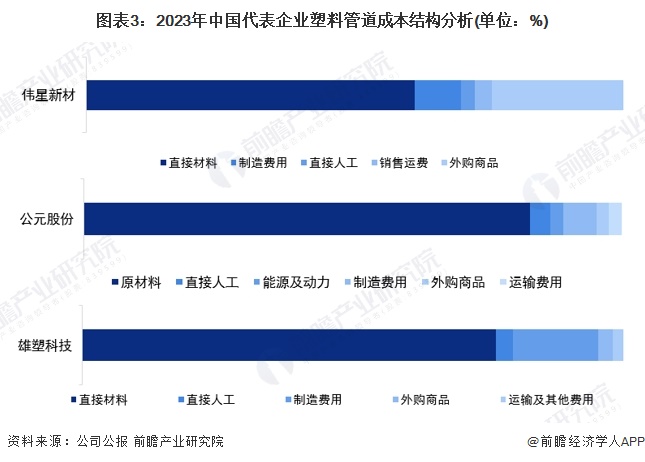

塑料管道成本结构分析:原材料成本占比在6-8成

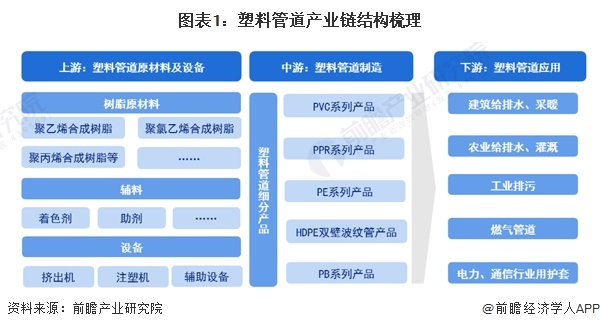

塑料管道是化学建材的一个重要分类,其上游行业为石化行业,下游行业为建筑、市政、燃气等行业。

从塑料管道产业链上企业布局来看,上游树脂原材料代表企业中泰化学、鄂尔多斯、中石油和中石化等,颜料助剂代表企业有百合花集团、欢乐颜料、利安隆等,生产设备代表企业有金纬机械、大橡塑、贝尔机械等;从中国中游企业布局来看,代表企业有中国联塑、伟星新材、中财管道、公元股份、沧州明珠、顾地科技、日丰等。

从塑料管道成本结构来看,2023年我国塑料管道行业代表企业业务成本结构显示,原材料成本占比在6-8成,主要为PP、PE、PB专用的合成树脂等石化产品。

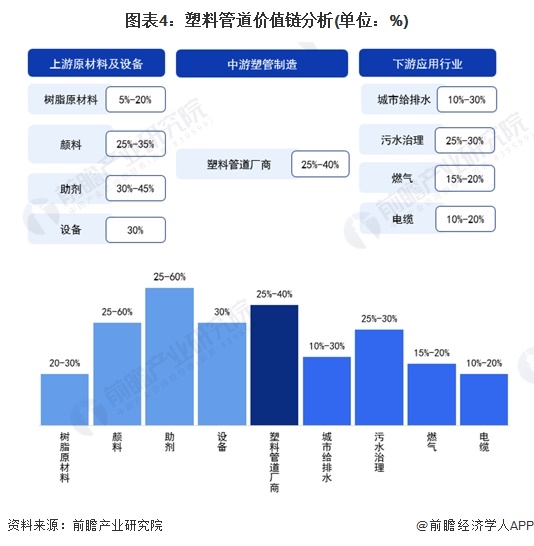

塑料管道价值链分析:上游资源供给毛利波动区间较大

根据塑料管道各产业链环节的毛利率情况可知,上游资源供给的毛利波动区间较大,在5%-45%之间,因各材料的重要程度和塑料管道的应用场景而有所区别;中游环节,塑料管道毛利率水平在25%-40%之间;下游应用市场,行业毛利水平在10%-30%之间。

上游对塑料管道行业的影响总结

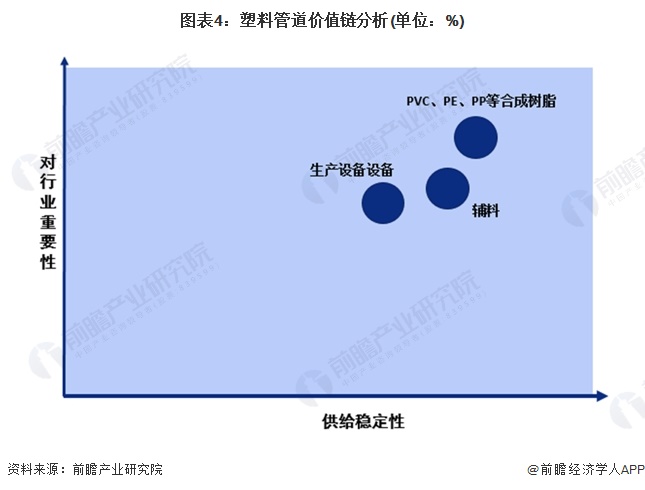

塑料管道生产所需的主要原材料为PE、PVC、PP等高分子材料以及部分辅料和生产设备。其中PE和PP原料主要来源于石油、天然气,我国PVC原料主要来源于煤炭。石油化工行业作为我国支柱产业之一,是塑料管道行业最主要的原材料来源,受国际原油价格波动影响,我国石油化工行业的波动对塑料管道行业企业的生产成本有着较大的影响。近年来我国石油化工行业发展较为稳定,塑料管道行业原材料供应充足。防腐管材、保温产品的上游同为钢铁冶炼行业、钢材加工领域。鉴于上游行业产品是本行业成本的主要部分,故上游行业的技术的进步、生产效率的提高以及成本降低对本行业具有重要意义。

更多本行业研究分析详见前瞻产业研究院《中国塑料管道行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对塑料管道行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来塑料管道行业发展轨迹及实践经验,对塑料管道行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT