预见2024:《2024年中国专网通信行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中国电信(00728);中国联通(600050);中国移动(00941);海能达(002583);海格通信(002465);烽火电子(000561)等

本文核心数据:专网通信行业产业链;专网通信行业产业链全景图;专网通信发展历程;5G虚拟专网数量

行业概况

1、定义及分类

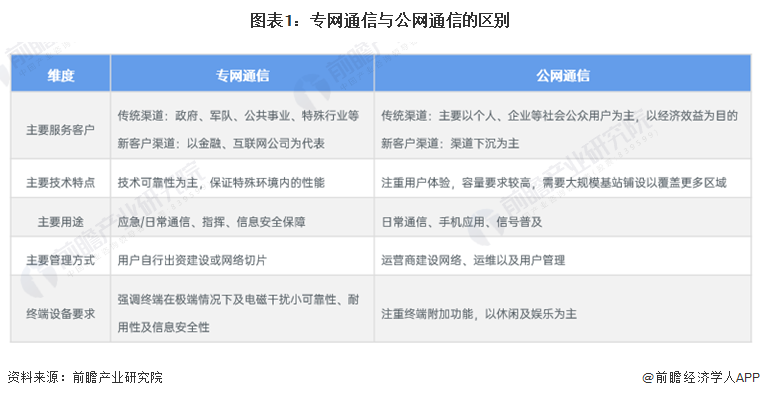

专网通信(Private Network),全称为专用网络通信,指在行业客户内部,为满足内部组织管理、调度指挥等需求所建设的通信网络,主要包括为政府与公共安全、公用事业和工商业等提供的应急通信、指挥调度、日常工作通信等服务。区别于电信运营商参与运营的公众通信网络,专网通信主要覆盖政府、警察、铁路、地铁、电力、石化、机场、港口、矿山、水利等行业用户。

专网是主要针对to B端的网络,公网是主要针对to C端网络。按广义定义分类看,无线通信可以分为专网通信和公网通信两部分,其中专网无线通信主要指遵循IPv4和IPv6规范,采用专用IP网络地址空间的通信网络;公网则主要指供公共用户使用的通信网络。

2、产业链剖析

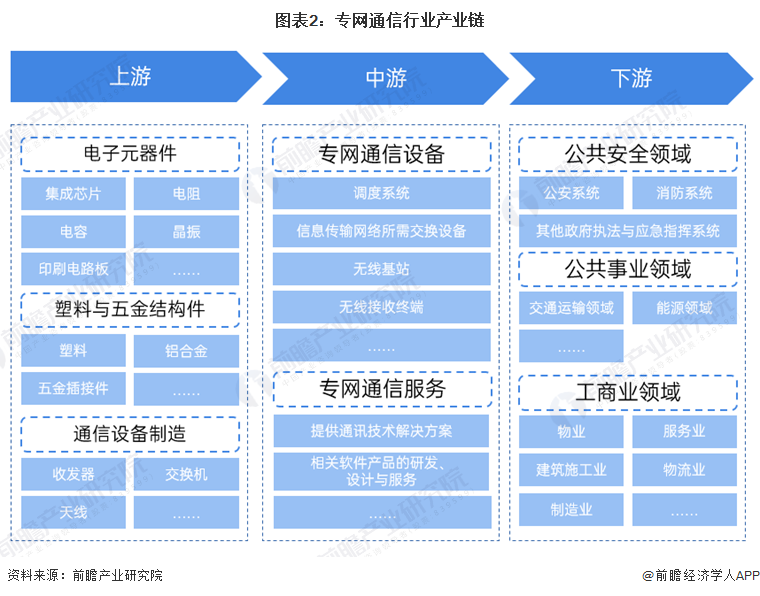

专网通信行业的上游行业主要为电子元器件制造业(如集成芯片、电阻、电容、晶振、LCD屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、铝合金、五金插接件、机柜及其它结构件)和通信设备制造业(如收发器、交换机、天线、分路器、合路器)。专网通信行业中游为专网通信设备制造和专网通信服务业。专网通信行业的下游行业主要为政府与公共安全、公用事业以及工商业等行业,这些下游市场的需求变化和产业政策直接影响本行业的经营效益和持续发展。

中国专网通信产业链中,原材料环节代表企业有火炬电子、国瓷材料、风华高科、国风塑业、佛塑科技、比亚迪、天齐锂业、威华股份、顺络电子、兆易创新等;通信设备环节代表企业有海格通信、海能达、烽火通信、七一二等;通信服务环节代表企业有广哈通信、佳讯飞鸿、亚联发展等。

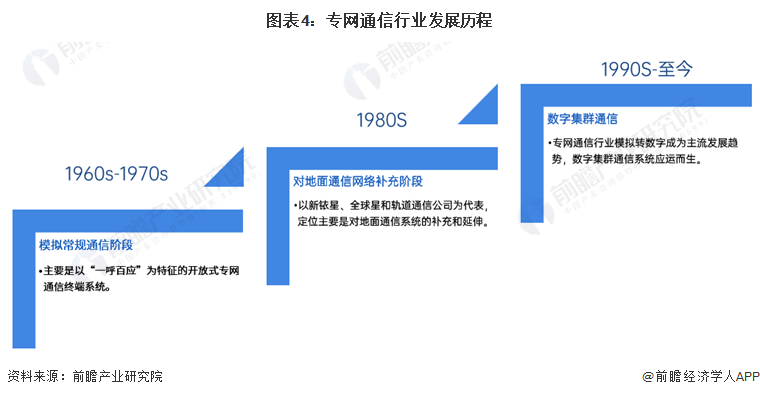

行业发展历程:行业处在数字集群通信阶段

我国专网通信行业的发展,大体经历了模拟常规通信、模拟集群通信和数字集群通信三个阶段。其具体如下:

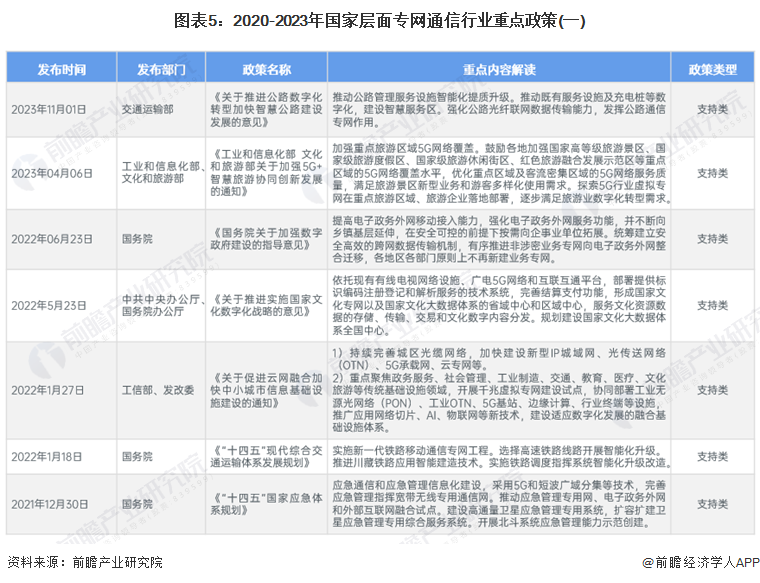

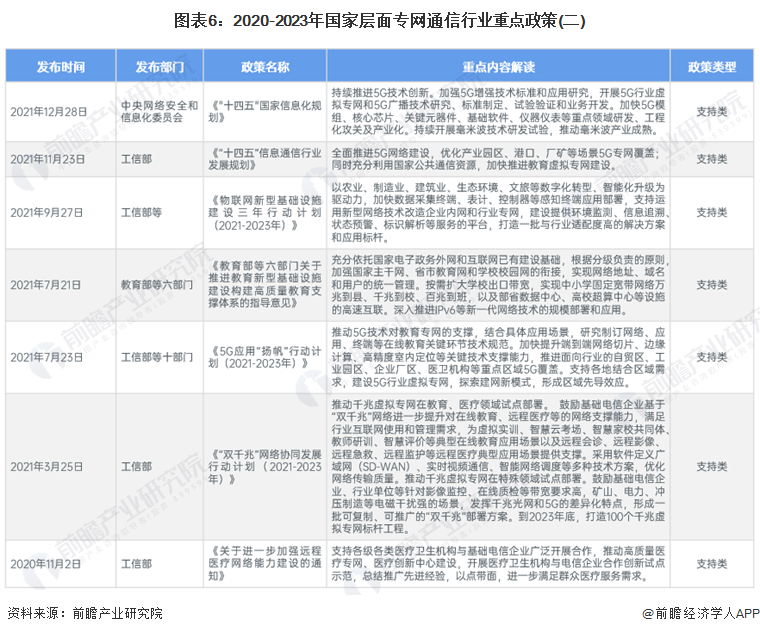

行业政策背景:政策加持,支持专网通信产业的发展

专网通信作为一种安全可靠的无线服务的专业网络,近些年来,国家陆续出台各项产业政策,引导专网通信行业发往规范化、高端化发展,推动专网通信在公共安全、公共事业和工商业等各方面的应用,鼓励通信行业转型升级、提质增效,为通信行业的发展提供了良好的环境。

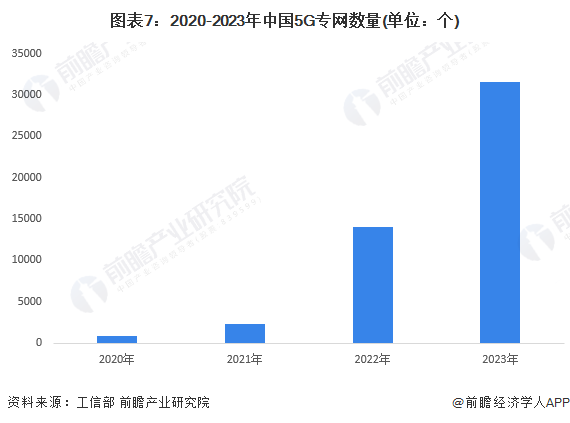

行业发展现状:5G虚拟专网数量超过3万个

截至2023年底,全国共发展5G虚拟专网数量3.16万个,达2022年末数量的2.2倍。5G行业应用从点状示范向部分领域规模化复制演进,5G应用案例数超9.4万个,已融入97个国民经济大类中的71个,覆盖7成大类行业,并在采矿、电力、港口等行业规模复制;实现我国31个省(区、市)、所有地市覆盖。“5G+工业互联网”加快推广,5G全连接工厂陆续落地,推动5G应用从外围辅助向核心生产控制环节拓展,5G网络的时延、可靠性等指标为生产业务稳定性提供保障。

受益于国家对政府与公共安全的重视,以及我国经济快速发展带来的大型活动增加,我国专网通信市场近年来一直保持较快增长,2023年我国专网通信行业市场规模在490亿元左右。

行业竞争格局

1、区域竞争格局:广东企业数量较多

我国专网通信产业链企业区域分布来看,专网通信产业企业主要分布在广东地区,其次是在浙江、江苏地区。整体来看,东部和南部地区企业分布较多,北部和西部地区企业分布较少。

从代表性企业分布情况来看,海能达、海格通信、烽火电子知名度较高。这些专网通信产业代表性企业主要分布在珠三角一带,其余企业在华中、华东地区也有分布,带动了当地产业链的发展。

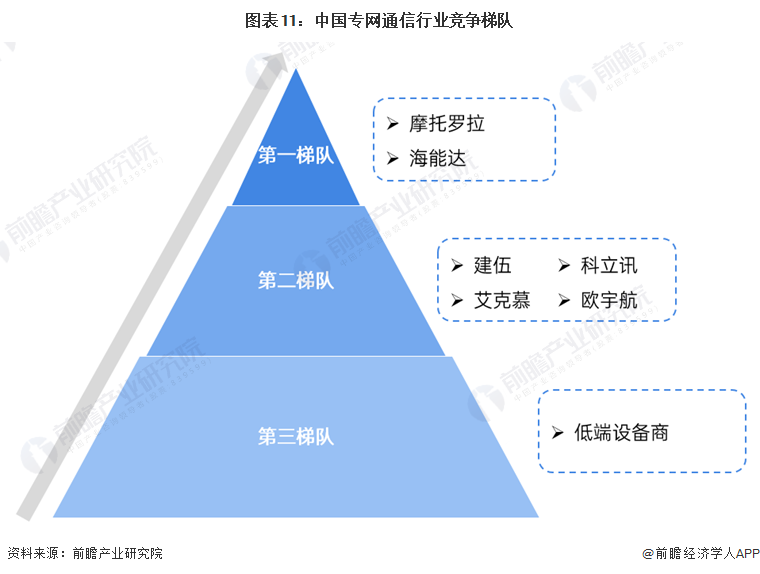

2、企业竞争格局:行业市场集中度较高

在专网通信领域,市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场。根据专网通信市场份额进行梯队划分,摩托罗拉与海能达处于第一梯队;建伍、艾克慕、科立讯、欧宇航处于第二梯队,其他中低端专网通信企业处于第三梯队。

我国国内专网通信设备企业根据行业细分领域不同呈现不同特征,其中民用领域下的公共安全、公共事业占据目前我国专网通信大部分市场份额。

在军工、公安、铁路等领域也形成行业或细分行业龙头,其中军工领域包括上海瀚讯、震有科技、七一二、海格通信、凯乐科技等,公安领域逐渐由海能达占据龙头地位,铁路领域头部主要为中国通号。

此外,在城市轨交、电力、传统能源石化等领域仍然处于产业升级过渡期,部分企业正在逐步开启布局,市场空间有待培育升级打开。相关企业包括上海瀚讯、海能达等。

同时,窄宽带集群和5G技术的融合专网也在业内逐渐试用,包括在机场、港口、煤矿冶金等领域也在三大运营商及互联网云厂商推动下加速5G和宽窄带专网融合趋势。

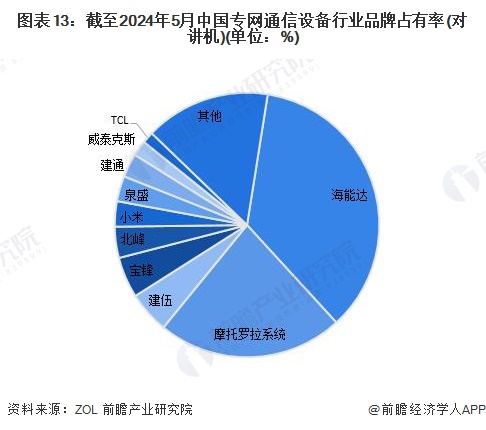

截至2024年5月,根据中关村对讲机品牌度排行,海能达以35.7%的品牌占有率位居榜首,其次为摩托罗拉系统,以22.7%的占有率位居第二;建伍以5.1%的占有率位居第三,其余品牌均等于或低于5%。

行业发展前景及趋势预测

1、到2029年专网通信行业市场规模有望超过860亿元

社会经济发展带动专网通信需求的扩大和升级。在国家财政支持、大型活动举办、具有自主知识产权的PDT标准制定等因素的带动下,我国政府与公共安全行业市场将迎来高速增长期。另外,未来几年我国基础设施建设仍将处于大规模建设、升级期,这将带动配套的专业无线通信设备需求快速增长。专业无线通信产品是各国公共安全部门实现有效指挥调度的必备装备,交通运输、能源、林业、水利等公用事业部门为了提高生产运营效率和保障生产安全,也普遍有配套专业无线通信设备的需求。保守估计未来五年我国专网通信行业的市场规模将保持在10%左右的速度增长,到2029年市场规模有望超过860亿元。

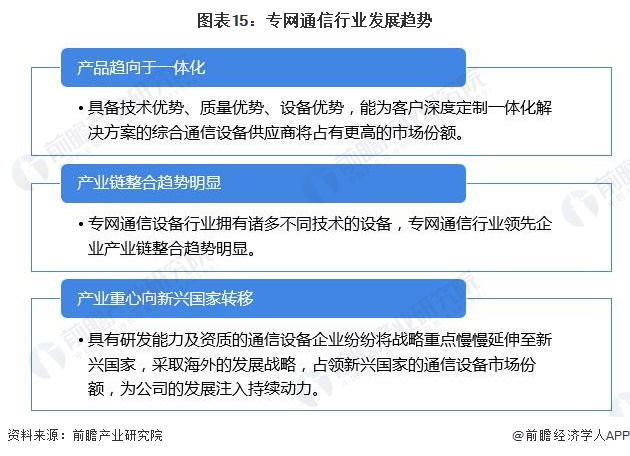

2、专网通信未来发展趋势

专网通信作为具有明显竞争格局的成熟型产业,其未来发展有以下三个趋势:产品趋向于一体化、产业链整合趋势明显和产业重心向新兴国家转移。

更多本行业研究分析详见前瞻产业研究院《中国专网通信行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专网通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专网通信行业发展轨迹及实践经验,对专网通信行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT