预见2024:《2024年中国血液净化耗材行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:威高血净(拟上市);宝莱特;山外山;三鑫医疗;维力医疗;天益医疗;健帆生物

本文核心数据:血液净化耗材产业链;血液净化耗材发展历程;血液净化耗材竞争格局;血液净化耗材发展现状

行业发展概况

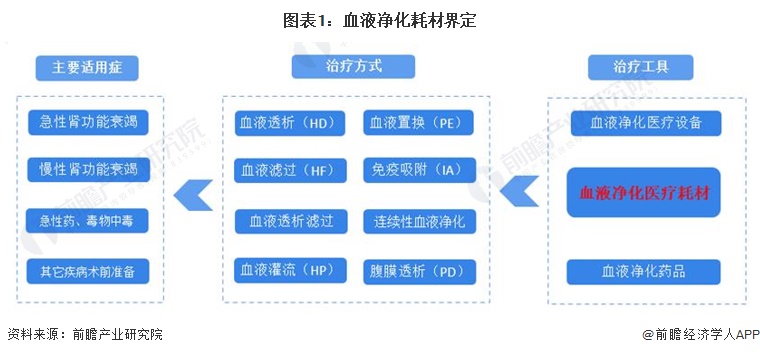

1、定义

血液净化是终末期肾脏疾病以及中毒患者的主要救治方法,同时还可以从血液中清除多种致病因子,成为治疗自身免疫性疾病、器官移植排斥反应、重症肝病、感染、炎症等多种疾病的重要治疗方式。而在血液净化的临床诊断、护理检测等过程中使用的医用卫生材料即为血液净化耗材。

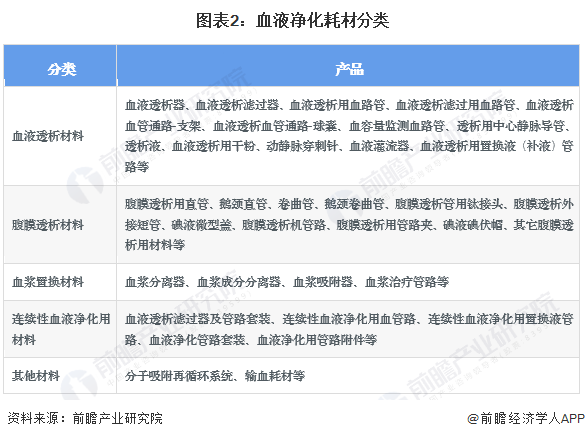

国内血液净化市场以透析(包括血液透析和腹膜透析)为主,辅以血液灌流,用于对终末期肾病(ESRD)患者的治疗。按治疗方式不同,血液净化耗材可以分为血液透析材料、腹膜透析材料、血浆置换材料、连续性血液净化用材料和其他材料。

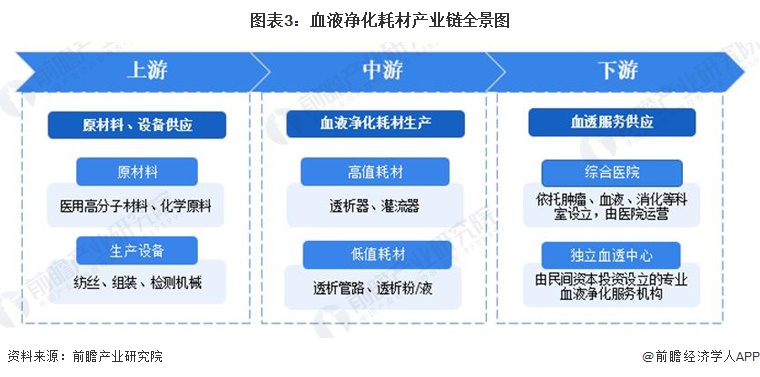

2、产业链剖析

血液净化耗材产业链上游环节包括血液净化耗材的原材料及设备供应;行业中游为血液净化耗材生产制造,按照血液净化耗材细分产品的价值,中游细分产品包括透析器、灌流器等高值耗材以及相较于前者价值较低的透析管路、透析粉/液等低值耗材;行业下游为血液净化耗材的销售终端,主要包括综合医院和独立血透中心。

中国血液净化耗材行业产业链逐步发展成熟,行业上游参与主体包括威高、鱼跃医院等医用高分子、化学原料供应,以及贝朗等血液净化耗材生产设备供应商;行业中游参与者包括拥有高值耗材核心技术的海外企业,如百特国际(BAXTER)等,也包括参与低值耗材竞争的本土厂商;行业下游需求方包括多地提供血透服务的综合医院及康达医疗、威高等独立血透中心。

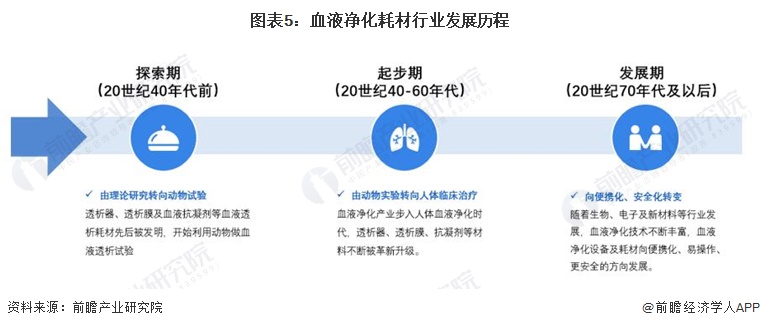

行业发展历程

血液净化耗材发展历经探索期、起步期、发展期三个阶段。在探索期,血液透析由理论研究转向动物试验;在起步期,血液透析技术从动物实验向人体临床治疗转化;在发展期,血液净化技术不断发展,相关设备及耗材走向便捷化、安全化。

行业政策背景

我国及地方政府积极推动血液净化耗材行业发展。“十二五”期间,国家出台《医疗器械科技产业十二五专项规划》,鼓励重点发展血液净化设备等基础装备、耗材及应用解决方案;“十三五”期间,国家出台多项规划,提出重点发展血液透析设备及耗材产品;“十四五”期间,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确提出,推动高端血液净化耗材、医药及医疗设备等产业创新发展。

国家层面血液净化耗材政策可划分为发展政策、规范政策、采购政策。在发展政策上,将血液净化材料纳入高端医疗器械,重点开发高质量、低成本的血液净化耗材,如透析器/滤器/灌流器等;在规范政策上,血液净化耗材部分产品作为高值医用耗材受到政府严格监管和治理,保障行业规范运行;在采购政策上,国家积极规范和推进高值医用耗材集中采购,在国家政策推动下,部分省市已多次开展血液净化耗材的带量采购。

行业发展现状

——集采现状:集采进程加速推进

2020年起,中国部分地级市开始组建联盟开展血透类耗材集采,全国范围内包括血液净化在内的耗材集采正在加速推进,并由地市联盟走向省际联盟。2024年1月,河南省医保局发布《血液透析类医用耗材省际联盟集中带量采购文件》,明确由河南省牵头,23个省(自治区)联合开展血液透析类医用耗材带量采购。从产品范围来看,血液透析耗材为血液净化耗材中的主要集采产品;从降价幅度看,2021年安徽省开展的血液透析器集中带量采购降价幅度较高,血液透析器每支平均从110元降至50元,最高降幅76.7%,平均降幅达53.9%;

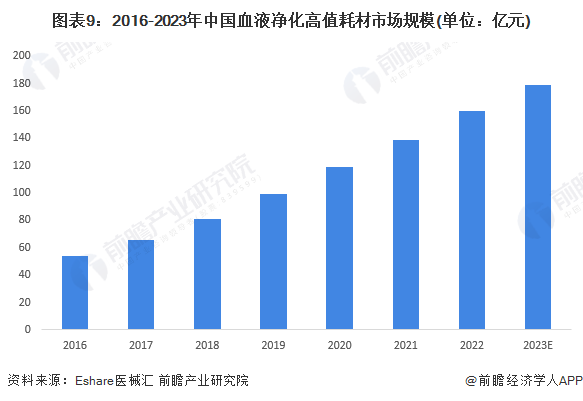

——市场规模:市场规模约达180亿元

老龄化的趋势下,尿毒症患者数量将持续增长。目前中国存量血液净化治疗需求仍远未被满足。随着人均收入的增长及医保覆盖比例的增加,新型血液净化技术与产品的研发水平、产业化程度不断提升,终末期肾病患者接受治疗比率不断提高,血液净化类高值耗材市场规模将进一步增长。据Eshare医械汇测算,2022年中国血液净化类高值医用耗材市场规模约为160亿元。2023年,中国血液净化类高值耗材市场规模约达180亿元。

行业竞争格局

近年来中国血液净化耗材行业发展平稳,历年新注册企业数量波动。目前,国内布局血液净化耗材的企业数量较多,涌现了一批先进企业。依据血液净化耗材不同细分领域,可将血液净化耗材企业划分为多个派系,各派系间竞争激烈程度有所不同,其中,血液透析耗材市场竞争较为激烈,市场参与企业数量众多,尤其是血液透析耗材中的血液灌流器、透析器两类产品竞争尤为激烈;此外,血浆置换材料市场竞争相对激烈。

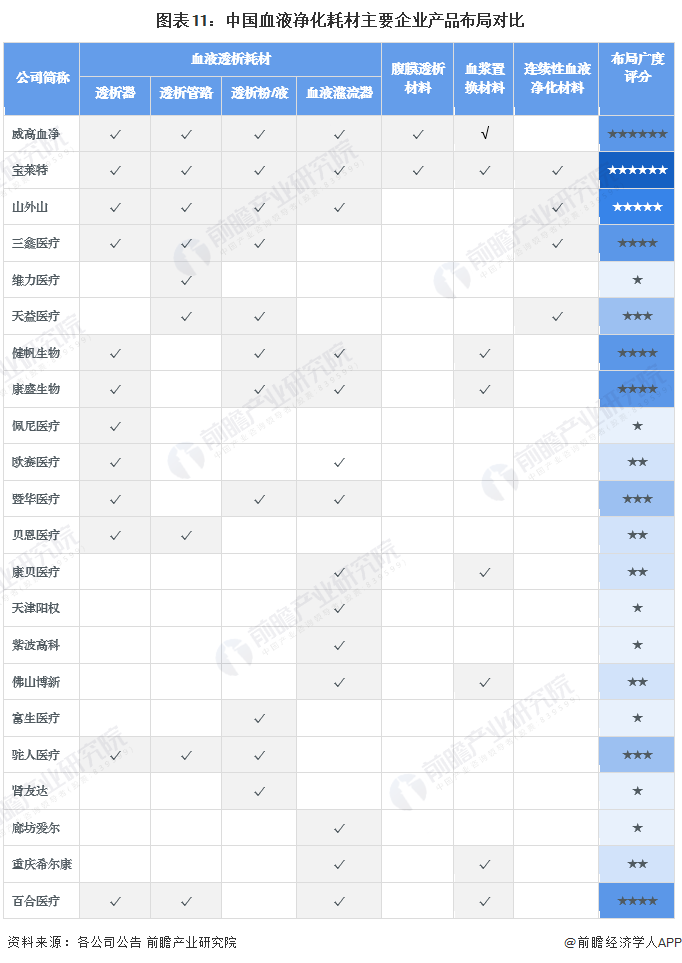

——布局广度:宝莱特、威高血净布局范围广

从产业布局来看,宝莱特、威高血净血液净化耗材产品布局较为完善,进行了全产品系列布局;山外山、威高血净、三鑫医疗、健帆生物、康盛生物、百合医疗也基本完成全产品系列布局。部分企业采取重点产品布局路线,进行单一或少量产品布局,如健帆生物重点布局在血液灌流器产品,市场占有率较高,天津阳权、紫波高科、廊坊爱尔也均重点布局血液灌流器产品;维力医疗重点布局血液净化体外循环管路产品;佩尼医疗重点布局聚醚砜血液透析器产品;富生医疗/肾友达重点布局透析粉/液。

注:依据企业官网、公报中公布的重要产品绘制,满分为★★★★★★

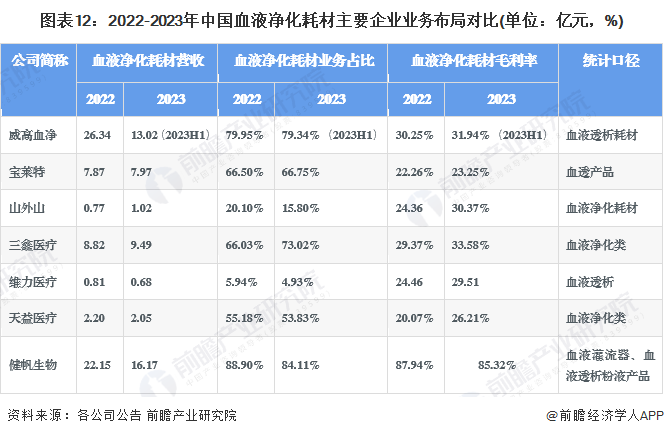

——布局强度:威高血净、健帆生物规模领先

从业务布局来看,威高血净血液净化耗材营收规模较大,2022年达26.34亿元,2023年上半年达13.02亿元;健帆生物紧随其后,2022年营收规模超22亿元,2023年营收规模超16亿元;其它上市企业营收规模相对较小。从毛利率来看,健帆生物主要聚焦于血液灌流器产品,盈利能力较强,毛利率水平高达85%以上;其它企业血液净化耗材产品毛利率集中在20%-35%之间。

注:仅统计公开数据

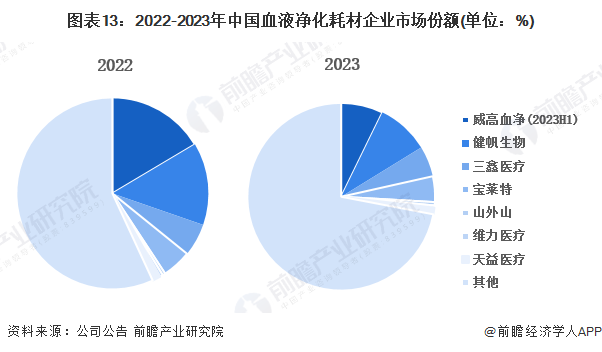

从市场份额来看,威高血净、健帆生物占据我国血液净化耗材较高市场份额。2022年,威高血净血液净化耗材市场份额约达16%,位居第一;健帆生物市场份额约达14%,位居第二。

注:威高血净未公布2023年全年数据 ,2023年市占率依据威高血净2023年上半年相关业务营收计算

行业发展前景及趋势预测

现阶段,透析管路、透析粉/液等中低端血液净化耗材领域,市场面临业内竞争整合,透析器等高值血液净化耗材距离完全国产化替代仍有一定距离,但随着未来技术与资金的发展以及集采驱动下,创新研发及国产替代有望加速进行。随着老龄化人口、慢性疾病人群规模基数的增长,中国终末期肾病患病人群将不断增长,近年来中国终末期肾病患病人群将以8.7%的复合增速不断扩大,相应的透析治疗需求将不断提升。加之医保体系的不断完善,血透费用报销比例不断提高,越来越多的患者开始接受血液透析治疗,血透治疗渗透率的提升也将促使血液净化耗材市场的发展。未来,血液净化耗材市场规模将持续增长,预计2029年市场规模约超350亿元。

更多本行业研究分析详见前瞻产业研究院《中国血液净化耗材行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对血液净化耗材行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来血液净化耗材行业发展轨迹及实践经验,对血液净化...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT