预见2024:《2024年中国生物燃料行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:嘉澳环保(603822);龙力退(002604);海新能科(300072);中粮科技(000930);卓越新能(688196);朗坤环境(301305);鹏鹞环保(300664);瑞茂通(600180)等

本文核心数据:生物燃料产业链结构;生物柴油产量;生物乙醇产量;生物柴油消费量;生物乙醇消费量

行业概况

1、定义及分类

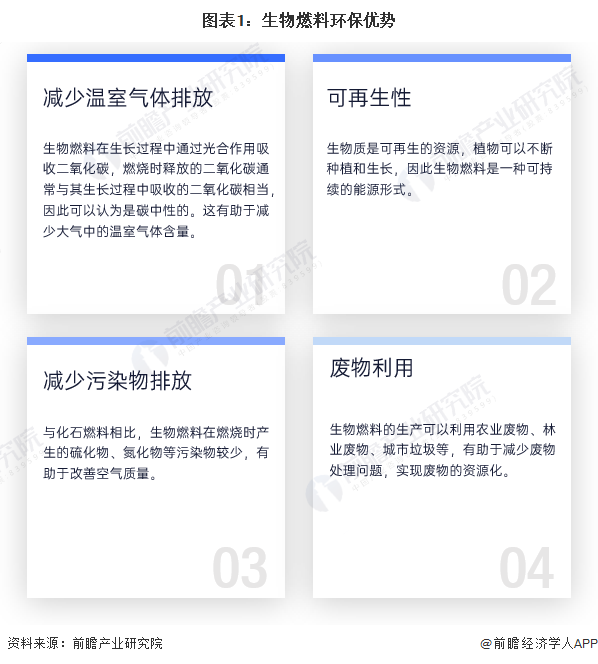

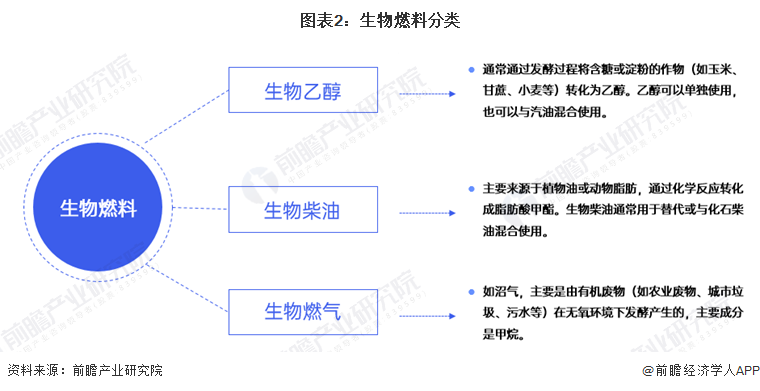

生物燃料,通常指的是从生物质转化而来的燃料,生物质主要来源于植物或动物的有机物质。这些有机物质在经过化学或生物转化过程后,可以生成固态、液态或气态的燃料。生物燃料被认为是一种可再生能源,因为生物质可以通过自然过程不断地再生产。

生物燃料的主要类型包括生物乙醇、生物柴油以及生物燃气等。

2、产业链剖析

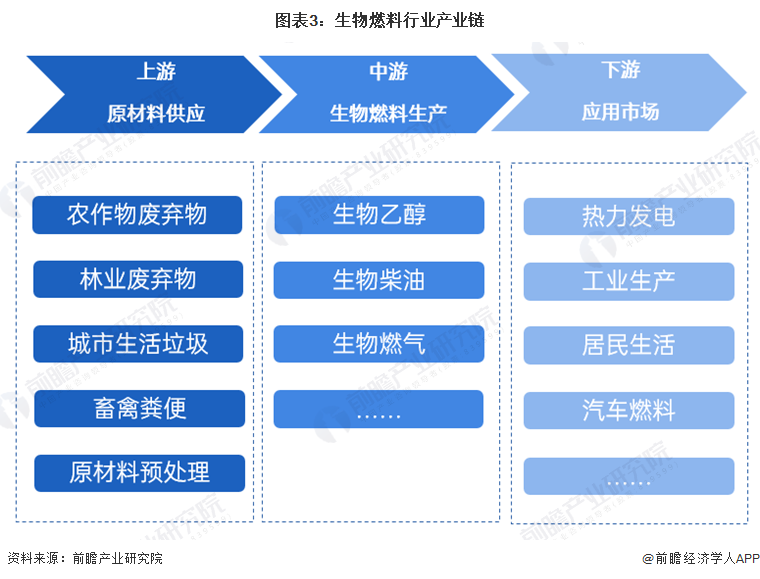

生物燃料行业产业链是一个涉及多个环节的复杂系统,主要包括上游的原材料收集与预处理、中游生物燃料生产以及下游生物燃料的应用。其中上游原料来源广泛,包括农作物废弃物(如秸秆、麦草)、林业废弃物(如木屑、树皮)、城市生活垃圾以及畜禽分辨等。中游是整个产业链的核心,主要涉及将原料通过生物质转化技术转化成中间产品,再将中间产品进一步加工形成最终的生物燃料产品。下游环节则是生物燃料产品的应用,生物燃料可广泛应用与热力发电、工业生产、居民生活等多个领域。

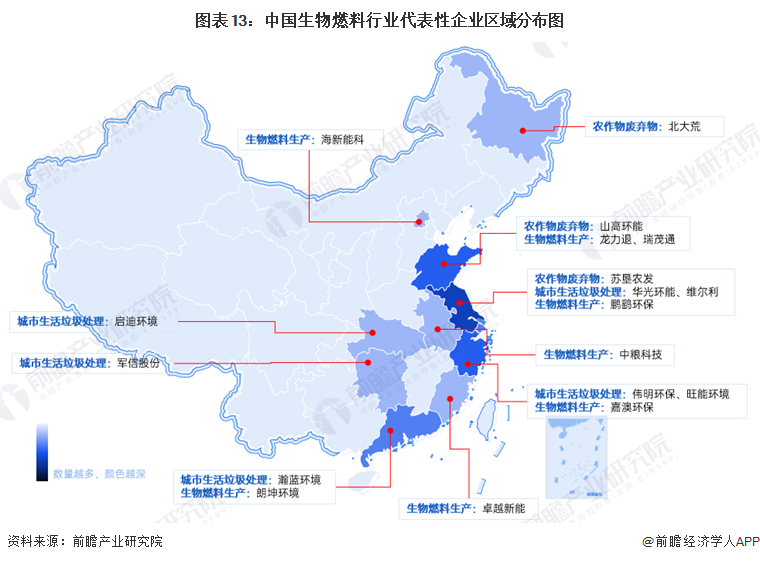

中国生物燃料产业链中,农作物废弃物环节代表企业有新希望、北大荒、苏垦农发等;城市生活垃圾处理代表企业有启迪环境、华光环能、瀚蓝环境、维尔利、山高环能、军信股份、伟明环保、旺能环境等。

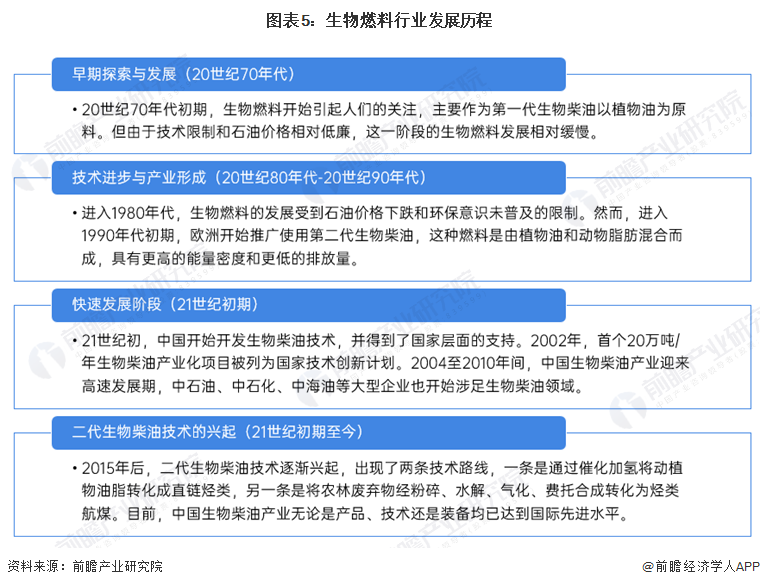

行业发展历程:已进入二代生物柴油时期

中国生物燃料行业经历了从早期探索到技术创新和产业发展的过程,目前正处于快速发展阶段,并在技术创新、政策支持和市场需求方面取得了显著进步。

行业发展现状

1、供给端

(1)生物乙醇产能较为稳定

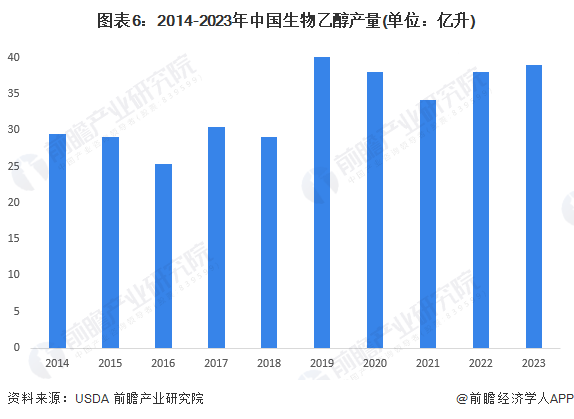

中国是全球第五大生物燃料乙醇生产国,仅次于美国、巴西、印度和欧盟。2023年中国生物燃料乙醇生产量约为39亿升,同比增长2.5%。

2021年以来,我国生物燃料乙醇产能较为稳定,保持在77亿升/年左右,我国生物乙醇燃料产能利用率水平较低,均在50%以下。

(2)生物柴油产量高速增长

目前,我国生物柴油的生产以第一代生物柴油为主。受益于欧盟生物柴油需求增长,2018年以来,中国生物柴油产量不断增长,2023年产量达到33亿升,同比增长35.8%。

2014-2023年,中国生物柴油产能呈先下降后增长的趋势。2016年,全国生物柴油产能到达峰值,随后由于原油价格再次大幅下跌,国内增塑剂市场价格大幅下跌,生物柴油行业的利润空间被大幅压缩,国内产能开始缩减;2020年,由于欧盟的需求推动,国内产能有所增加;2023年,国内生物柴油产能继续升至37亿升/年,同比增长5.7%。

2、需求端

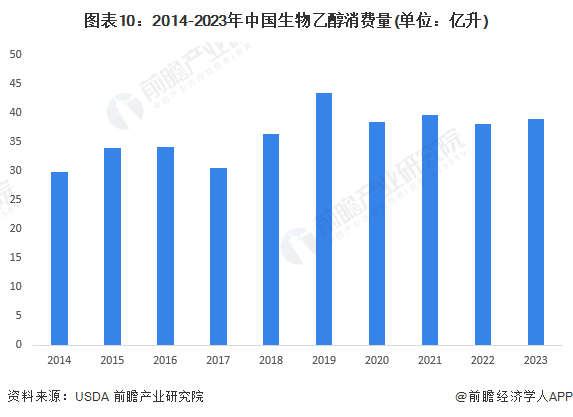

(1)生物乙醇消费量未恢复至疫情前水平

2014-2023中国生物乙醇的消费量整体呈先上升后下降的趋势,2019年消费量达到峰值。2020年开始受新冠疫情的影响,我国生物乙醇消费量出现下降,到2023年消费量并未恢复至疫情前水平。2023年消费量在40亿升左右,同比增长2.6%。

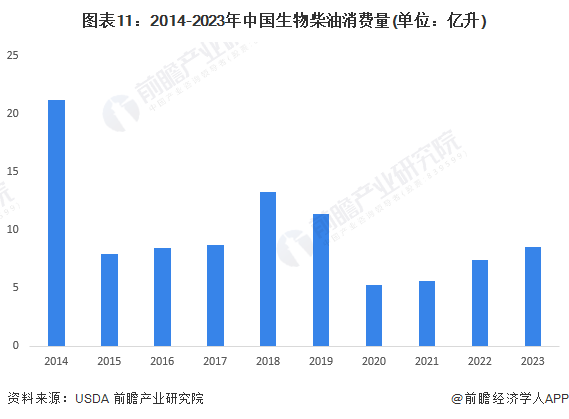

(2)生物柴油消费量整体较少

目前,我国生物柴油仍处于试点阶段,原料以废油脂为主,上海是目前国内唯一实行生物柴油添加的地区,导致国内生物柴油市场的消费量较少。2023消费量为8.5亿升,同比增长15.3%。

行业竞争格局

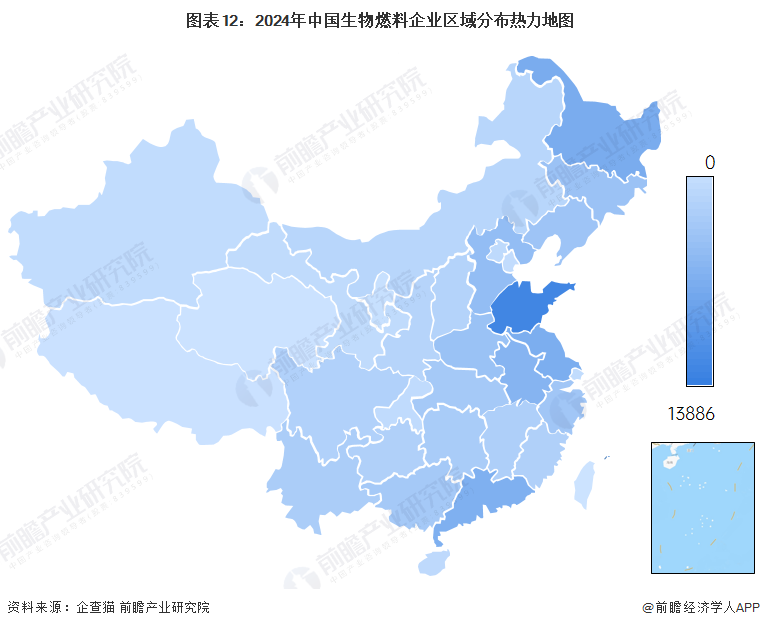

1、区域竞争格局:山东省生物燃料企业数量最多

我国生物燃料企业主要分布在山东、黑龙江、江苏、广东等省份。其中山东省生物燃料企业数量最多,黑龙江以及江苏企业数量排在第二和第三位。

目前我国生物燃料上市公司主要分布在中部和东部沿海地区,西部地区企业数量较少。其中,江苏省生物燃料行业上市公司数量较多,分布在农作物废弃物、城市生活垃圾处理、生物燃料生产等各个环节。

2、企业竞争格局:生物燃料行业集中度较高

(1)生物乙醇行业市场份额

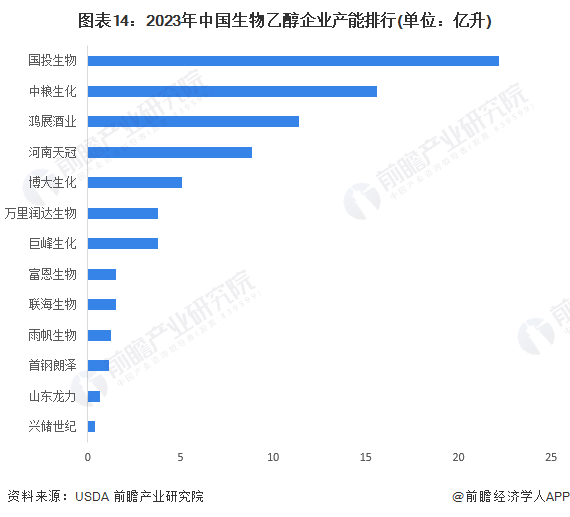

根据USDA数据显示,目前我国生物乙醇产能排在前五位的企业依次为国投生物、中粮生化、鸿展酒业、河南天冠和博大生化,年产能均在5亿升以上。其中,国投生物年产能超过20亿升,占全国整体市场份额的29%左右;中粮生化年产能超过15亿升,占全国整体市场份额的20%左右;鸿展酒业年产能11.4亿升,占全国整体市场份额的15%左右。

(2)生物柴油行业市场份额

根据USDA数据显示,目前我国生物柴油已建及在建产能排在前五位的企业依次为山高环能、卓越新能、嘉澳环保、中地油和海信能科,年产能均在5亿升以上。其中,山高环能已建及在建产能近15亿升,占全国整体市场份额的22%左右;卓越新能寄嘉澳环保已建及在建产能均超过5亿升,占全国整体市场份额的8%左右。

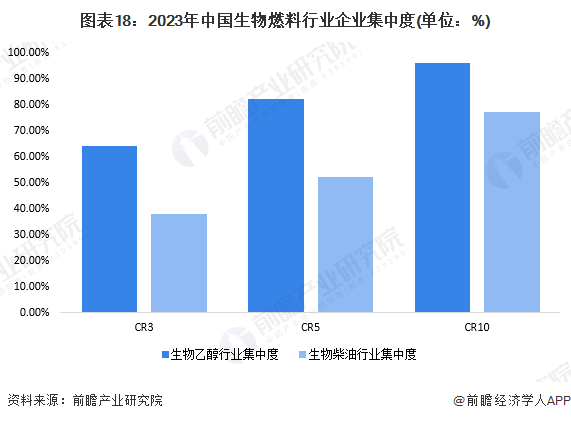

(3)生物燃料行业市场集中度

我国生物燃料行业的市场集中度较高。2023年生物乙醇行业CR3超过60%;CR10超过90%;生物柴油行业CR3超过30%,CR10超过70%。整体来看,生物燃料行业龙头企业优势较为明显。

行业发展前景及趋势预测

1、生物燃料开发潜力巨大

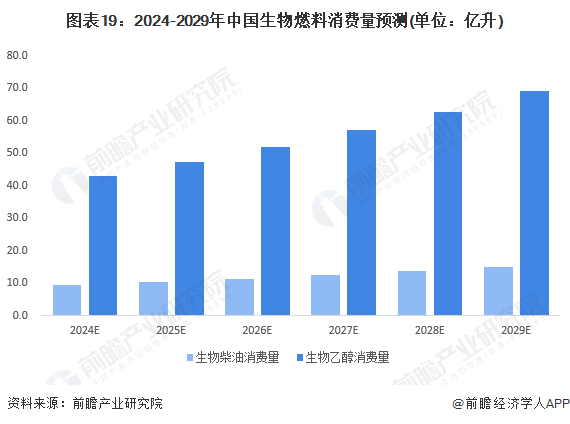

由于我国生物燃料目前尚未进入国有成品油体系,在车用交通燃料油领域基本未有使用,还有极大的开发潜力。若生物燃料在国内能被有效推广,乐观估计,到2029年我国生物柴油的消费量将超过15亿升,生物乙醇消费量接近70亿升。

2、生物燃料向技术应用创新、资源优化等方向发展

生物燃料技术正朝着技术创新、应用创新、资源优化等方向发展。随着这些趋势的实现,生物燃料将在未来能源领域发挥更加重要的作用。

更多本行业研究分析详见前瞻产业研究院《中国生物燃料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国生物燃料行业发展背景;生物燃料行业政策环境;生物燃料行业生产技术;生物燃料发展状况;燃料乙醇发展状况;生物材料发展状况以及其他生物燃料发展状...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT