【行业深度】洞察2024:中国专网通信行业竞争格局及市场份额(附市场集中度、企业布局等)

行业主要上市公司:中国电信(00728);中国联通(600050);中国移动(00941);海能达(002583);海格通信(002465);烽火电子(000561)等

本文核心数据:中国专网通信行业主要企业基本信息;中国专网通信行业竞争梯队;中国专网通信行业市场集中度

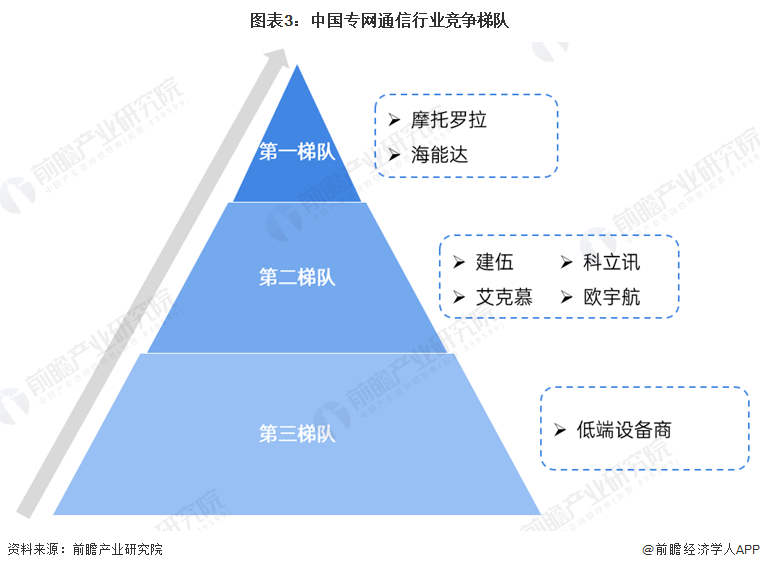

1、中国专网通信行业竞争梯队

专网通信是以卫星为接入手段的互联网宽带服务模式,其本质是卫星通信领域的一个重要衍生应用。目前,我国专网通信行业的上市公司分布在各产业链环节。

目前我国专网通信上市公司主要分布在中部和东部和南部沿海地区。其中,广东省专网通信行业上市公司数量较多,分布在零部件及原材料、通信设备、通信服务等各个环节。

在专网通信领域,市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场。根据专网通信市场份额进行梯队划分,摩托罗拉与海能达处于第一梯队;建伍、艾克慕、科立讯、欧宇航处于第二梯队,其他中低端专网通信企业处于第三梯队。

我国国内专网通信设备企业根据行业细分领域不同呈现不同特征,其中民用领域下的公共安全、公共事业占据目前我国专网通信大部分市场份额。

在军工、公安、铁路等领域也形成行业或细分行业龙头,其中军工领域包括上海瀚讯、震有科技、七一二、海格通信、凯乐科技等,公安领域逐渐由海能达占据龙头地位,铁路领域头部主要为中国通号。

此外,在城市轨交、电力、传统能源石化等领域仍然处于产业升级过渡期,部分企业正在逐步开启布局,市场空间有待培育升级打开。相关企业包括上海瀚讯、海能达等。

同时,窄宽带集群和5G技术的融合专网也在业内逐渐试用,包括在机场、港口、煤矿冶金等领域也在三大运营商及互联网云厂商推动下加速5G和宽窄带专网融合趋势。

2、中国专网通信行业市场份额

截至2024年5月,根据中关村对讲机品牌度排行,海能达以35.7%的品牌占有率位居榜首,其次为摩托罗拉系统,以22.7%的占有率位居第二;建伍以5.1%的占有率位居第三,其余品牌均等于或低于5%。

3、中国专网通信行业市场集中度

我国专网通信领域市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场份额。截至2024年5月专网通信设备(对讲机)行业CR3企业市场份额合计达63.5%,CR5达72.3%,市场集中度较高。

4、中国专网通信行业企业布局

在专网通信行业-设备与服务的上市公司中,海能达、海格通信、烽火电子、七一二为设备制造企业,东方通信、亚联发展、佳讯飞鸿、广哈通信为服务提供商。在业务布局方面,大部分企业在国内外市场均有布局,其中仅有海能达侧重于海外市场。

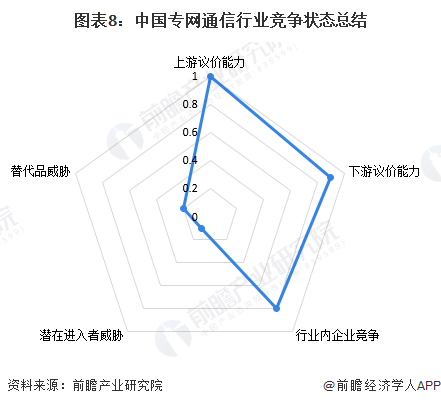

5、中国专网通信行业竞争状态总结

从五力竞争模型角度分析,由于我国专网通信行业中低端市场企业较多,行业竞争激烈;专网通信下游应用为公共安全、公用事业,相关企业规模较大,实力雄厚,对服务产品有较高的要求,具有较强的议价能力;行业提供的产品和服务对下游企业的生产运营产生的影响较大,行业内产品进入市场有较高的壁垒,也在一定程度上阻碍了新进入者,但由于行业盈利性较好,行业存在一定的新进入者威胁;从替代品威胁来看,行业虽存在新产品对旧产品的替代,但其下游需求应用具有特殊性,多数产品为定制性产品,行业外基本不存在替代产品。综合而言替代品威胁较低。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,专网通信设备行业的竞争情况如下图所示。

更多本行业研究分析详见前瞻产业研究院《中国专网通信行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专网通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专网通信行业发展轨迹及实践经验,对专网通信行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT