2024年全球化工新材料供给市场分析 产量规模扩张增速放缓【组图】

行业主要上市公司:美国陶氏(Dow Inc.);日本三菱化学(4188);德国巴斯夫(BASFn);韩国LG化学(051910);万华化学(600309)等

本文核心数据:全球化工新材料企业注册数量;全球化工新材料企业注册类型

供给企业数量:市场步入冷静期

根据全球企业数据库orbis查询结果,全球化工新材料行业的累计注册企业超过4.9万家,2010-2018年企业注册量整体呈现增长态势,2019年市场开始步入冷静期,全年企业注册数量急剧下滑,随后2020和2021年的注册数量有小幅增长;2023年新注册企业超过1000家。

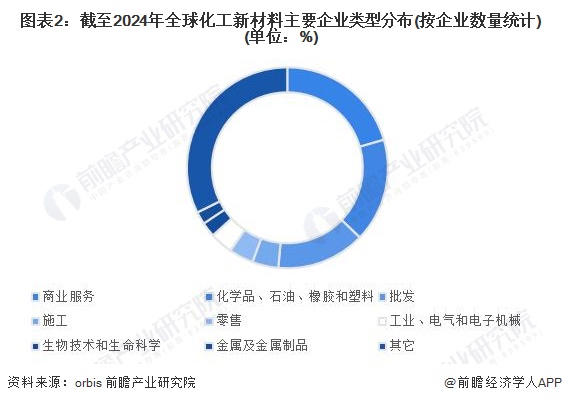

供给企业类型:咨询服务类企业注册量最多

从注册企业类型来看,目前全球布局化工新材料相关业务的注册企业中,管理、科学和技术咨询服务类企业数量最多,占比21%;其次为化学品、石油、橡胶和塑料,注册量占比17%。整体来看,全球参与化工新材料市场布局的企业类型较为多样化。

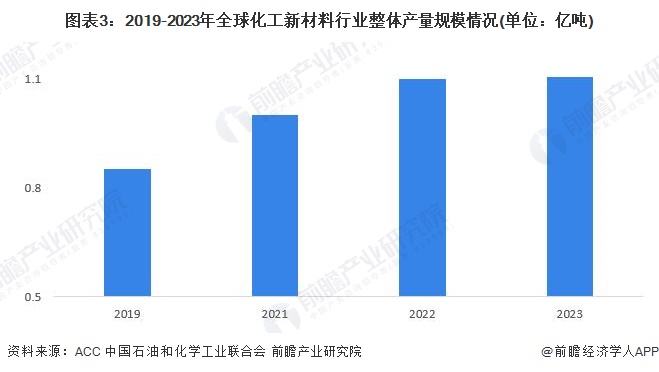

供给市场规模:产量不断增长,增速放缓

从全球化工新材料总体产量来看,全球化工新材料供给规模不断扩大,据美国化学理事会(American Chemistry Council,ACC)的数据,2023年,全球化工新材料总体产量同比增长0.3%,其中,欧洲、北美和拉丁美洲产量下降,亚太地区受中国和日本经济复苏的推动增长显著。

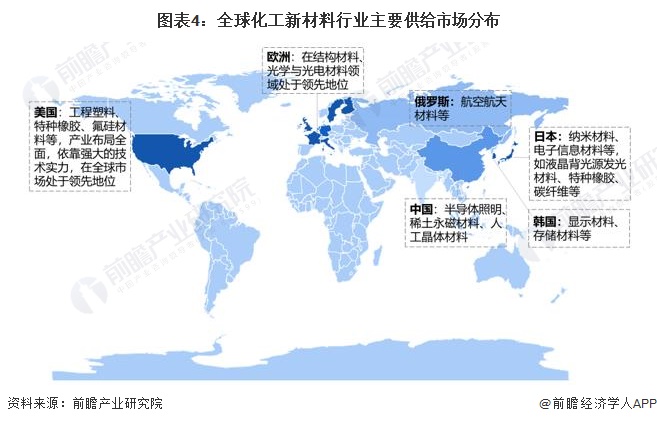

供给市场分布:发达国家占据主导地位

目前,北美、欧洲和日本等发达国家的化工新材料产能规模较大且拥有绝大部分大型跨国公司,产业技术成熟。其中,美国属于全面领跑的国家,日本的优势在纳米材料、电子信息材料等领域,欧洲在结构材料、光学与光电材料等方面有明显优势。中国、韩国、俄罗斯紧随其后,化工新材料市场正处在快速发展的阶段。中国在半导体照明、稀土永磁材料、人工晶体材料,韩国在显示材料、存储材料,俄罗斯在航空航天材料等方面具有比较优势。

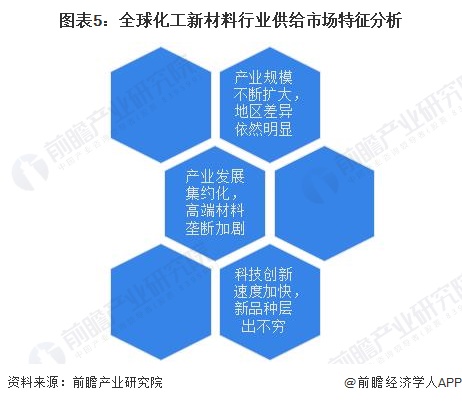

供给市场特征总结

整体来看,全球化工新材料供给市场主要呈现以下特点:

更多本行业研究分析详见前瞻产业研究院《全球化工新材料行业市场调研与发展前景预测分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化工新材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化工新材料行业发展轨迹及实践经验,对化工新材料行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT