预见2024:《2024年中国工业软件行业全景图谱》(附市场规模、竞争格局和发展前景等)

工业软件行业主要上市公司:浪潮软件(600756)、金蝶国际(00268)、用友网络(600588)、宝信软件(600845)、东华软件(002065)、广联达(002410)、超图软件(300036)、概伦电子(688206)、泛微网络(603039)、索辰科技(688507)、航天软件(688562)等

本文核心数据:中国工业软件行业市场规模;中国工业软件行业市场规模预测;中国工业软件竞争格局

1、定义

工业软件是指专用于或主要用于工业领域,为提高工业企业研发、制造、生产管理水平和工业管理性能的软件。工业软件利用信息技术将工业过程的控制逻辑化、管理流程代码化,从而驱动装备和管理业务按照既定的逻辑自动高效地运行,并实现预先设定的功能。

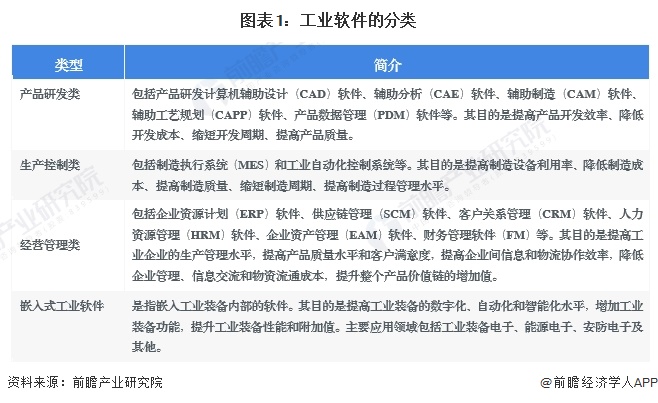

工业软件按用途可以分为产品研发类、生产控制类、经营管理类以及嵌入式软件。

2、产业链剖析:中游细分类型多样,下游应用广泛

工业软件行业的上游行业主要是工业软件开发使用的各种软硬件。主要包括计算机设备、系统软件、开发工具软件、中间件等;中游为工业软件研发和销售企业;工业软件行业的下游行业是各种制造企业。代表性的行业包括航天航空、机械设备、汽车制造、能源电子、通信设备、医疗器械等。

工业软件上游计算机硬件设备制造商主要包括联想、HP、DELL等厂商。上游软件供应商微软、谷歌、甲骨文、IBM、金蝶、东方通科技等。中游工业软件研发企业包括浪潮软件、金蝶国际、用友网络、宝信软件、东华软件、广联达等。

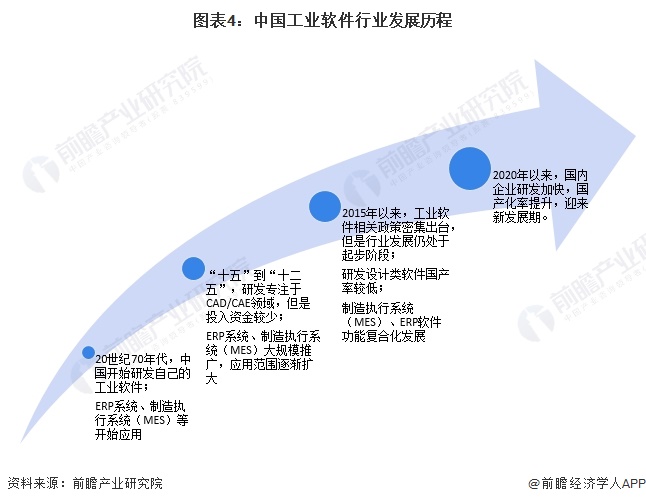

行业发展历程:中国工业软件行业经历了四个主要阶段

20世纪70年代起,中国开始有限元软件的研究。80年代,中国机械部开始接触到工业软件这一领域,尤其是“863计划”的提出,使得工业软件进入中国市场。之后伴随着计算机和互联网的发展,工业软件正式进入各大高校和社会,包括CAD制图软件等产品。ERP系统、制造执行系统(MES)等软件也开始引进中国市场。

21世纪初,ERP系统等经营管理类软件和制造执行系统(MES)等生产管理类开始在中国大规模推广,应用领域也扩展到航天航空、电子家电、制药、化工等行业。同时,国家增加对于工业软件研发设计的支持,科研院所和企业转到了三维CAD领域,但在当时以经济发展为主的年代,花费巨大资金投入到研究CAD被认为是浪费时间。从“十五”到“十二五”的15年时间里,国家对CAD/CAE等核心工业软件的投入资金不超过2亿元,远低于国外顶尖工业软件公司的年研发投入。

2015-2019年,国家开始重视工业软件的发展,工业软件相关政策密集出台,但我国工业软件仍处于起步阶段,国产化率较低。在经营管理类软件方面,随着产业链上下游关系逐渐紧密,ERP套件产品开始在市场上发展。制造执行系统(MES)则开始和其他工业软件结合,例如和ERP软件结合,复合化功能增强。

2020年以来,国内工业软件受到国外技术封锁后,国内企业加快研发进度,国产化率提高,国内工业软件行业迎来新发展期。CAD等研发设计类软件国产化率提升加快,ERP系统、制造执行系统(MES)等趋于成熟,应用更加广泛。

行业政策背景:国家鼓励发展各类型工业软件

近年来国家发布多项政策鼓励发展各类型工业软件,行业主要政策包括《扩大内需战略规划纲要(2022—2035年)》《关于“十四五”推动石化化工行业高质量发展的指导意见》《关于做好2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》等。

行业发展现状

1、企业数量分析:呈现不断增长趋势

2015-2023年我国工业软件相关企业注册数量呈现上升趋势,2017年以来每年新增注册数量均超1000家,2023年超过9000家,较2022年新增注册企业刷领增加约1700家。

注:1、数据截至2024年6月24日;2、搜索关键词为“工业软件”,搜索范围为“企业名”“经营范围”“企业简介”“产品/品牌”;3、行业选择“应用软件开发”

2、行业收入分析:整体呈现上升趋势

2014-2023年,中国工业软件市场规模不断壮大。在中国制造2025的大背景下,工业企业转变发展模式、加快两化深度融合成为大势所趋,工业软件以及信息化服务的需求将继续增加,中国继续保持着全球工业软件市场增长生力军的地位。工信部数据显示,2023年中国工业软件产品收入为2824亿元,同比增长12.3%。

3、工业软件产品收入占比分析:波动上升

2018年以来,我国工业软件行业市场规模整体发展较为迅速,占软件和信息服务行业市场的比重总体呈上升趋势。根据工信部统计数据,2023年,中国工业软件产品收入占软件产品总收入的比例为9.73%,较2022年的9.05%,提升了0.67%,但是低于2021年的9.88%。

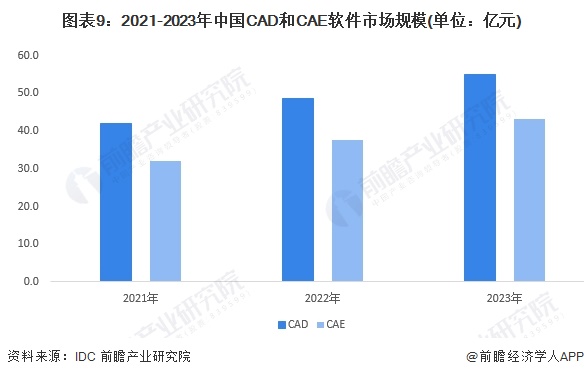

4、细分市场分析:CAD、CAE、ERP软件市场规模均保持增长

2022年,中国CAD和CAE软件市场规模分别达到48.6亿元和37.6亿元,市场规模增速分别为15.4%和17.1%。初步核算,2023年中国CAD软件市场规模在55亿元左右,CAE软件市场规模在43亿元左右。

ERP管理软件是管理类工业软件中的代表性产品,ERP管理软件通常包括财务管理、人力资源管理、供应链管理等多个模块,是一款综合性的管理软件。2016-2022年中国ERP管理软件市场规模呈现上升趋势,2022年达到432亿元,初步核算2023年中国ERP管理软件市场规模在480亿元左右。

行业竞争格局

1、企业竞争格局分析

从工业软件行业内主要企业工业软件业务的营收规模看,2023年用友网络和宝信软件的工业软件业务收入均超90亿元,领先于其他上市公司;广联达工业软件收入超过60亿元,远光软件、超图软件、航天软件营收规模均在15亿元以上。

2、区域竞争格局分析

截至2024年6月24日,中国工业软件相关企业主要分布于浙江、福建、广东、陕西、湖北、安徽、重庆、河南、山东等省份,其中浙江省的工业软件企业数量最多,超过1万家。

注:1、数据截至2024年6月24日;2、搜索关键词为“工业软件”,搜索范围为“企业名”“经营范围”“企业简介”“产品/品牌”;3、行业选择“应用软件开发”

行业发展前景及趋势预测

1、行业发展趋势:推动AI等技术的应用,提升国产化水平

国家政策持续鼓励开发各类型工业软件产品,在《质量强国建设纲要》《“十四五”软件和信息技术服务业发展规划》等政策中明确提出提升工业软件的供给能力,加快产业基础高级化发展。

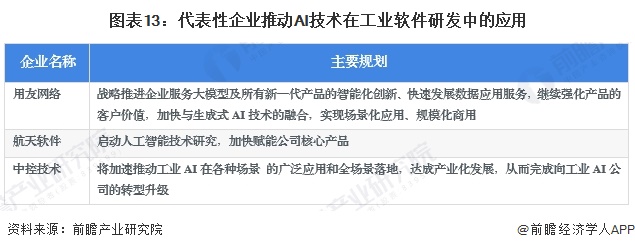

人工智能技术在工业软件产品的研发中发挥重要作用。以CAD研发设计软件为例,人工智能技术与传统CAD技术结合起来,可以创造出更加智能化的CAD系统。目前,用友网络、中控技术、航天软件等企业正在推动AI技术的应用。

工业软件国产化进一步提升。中国工业软件产品在高端产品竞争力不足,下一步国产工业软件产品将逐渐在产品技术实力、应用领域、产品生态建设等方面发力,逐渐提升在高端市场中的占有率。

2、行业发展前景:到2029年市场规模或超5000亿元

未来几年,随着国家政策的逐步落实,中国现代工业化进程的加快,工业软件应用范围和深度扩大,行业仍将保持着稳定的增长。预计到2029年中国工业软件产品收入规模将超过5000亿元。

更多本行业研究分析详见前瞻产业研究院《中国工业软件行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业软件行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业软件行业发展轨迹及实践经验,对工业软件行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT