预见2024:《2024年中国奢侈品行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:周大福(HK01929);老凤祥(600612.SH);森马服饰(002563.SZ);海澜之家(600398.SH);上海家化(600315.SH);珀莱雅(603605.SH);飞亚达(000026.SZ);贵州茅台(600519.SH);五粮液(000858.SZ)等

本文核心数据:奢侈品行业市场规模;奢侈品行业竞争派系;奢侈品行业市场规模预测

行业概况

1、定义

奢侈品(Luxury)在国际上被定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。从经济学意义来看,奢侈品指的是“价值/品质”比值较高的产品。从另外一个角度上看,奢侈品又是指“无形价值/有形价值”关系比值最高的产品。

根据对外经贸大学奢侈品研究中心,奢侈品的特点主要包括富贵的象征、个性化、专一性、以及距离感等方面,而根据Dubois和Paternault提出的奢侈品梦想方程式:梦想=-8.6+0.58*知名度-0.59*购买行为。

可以看出,梦想价值是奢侈品的一大重要附加价值,并且从公式中可以看到,奢侈品的梦想价值是由知道奢侈品和消费奢侈品的人共同决定的。当知名度和购买行为同时较高时,商品不再为奢侈品,只有当商品知名度高而购买行为较低时,奢侈品梦想价值才更高。据此,结合奢侈品行业的主要商品,奢侈品可以界定为:无形价值/有型价值较高的珠宝、表类、服装、皮具、烟酒、化妆品、汽车、游艇、飞机等。

2、产业链剖析:产业链涉及领域广泛

奢侈品行业企业产业链涵盖了上游的原材料供应、设计研发、初步加工等行业;中游为奢侈品的生产制造与品牌运营环节,涵盖了高端时装、珠宝、手表、箱包、化妆品、烟酒等各行业的顶级品牌和产品。下游为奢侈品的销售与服务环节,目前主流的销售渠道包括高端百货商场、品牌专卖店、电商平台等模式。

奢侈品行业的细分产品种类众多,就中国市场而言,除了烟酒、珠宝首饰等行业以外,中国的奢侈品市场都是被国外品牌占据的。其中,珠宝首饰市场主要参与者有周大福、老凤祥、周大生等;白酒市场主要参与者有贵州茅台、五粮液、泸州老窖等。

行业发展历程:起步较晚但发展势头强劲

中国奢侈品市场发展起步较晚,改革开放开始,我国由计划经济转入市场经济,人民财富逐渐积累,奢侈品产品进入小部分富裕人民的眼球;从2010年起,得益于中国经济飞速发展,奢侈品市场随之发展,这些年奢侈品牌逐渐深入民心,产品丰富多样。我国奢侈品消费在短短20年间跃居世界前列。

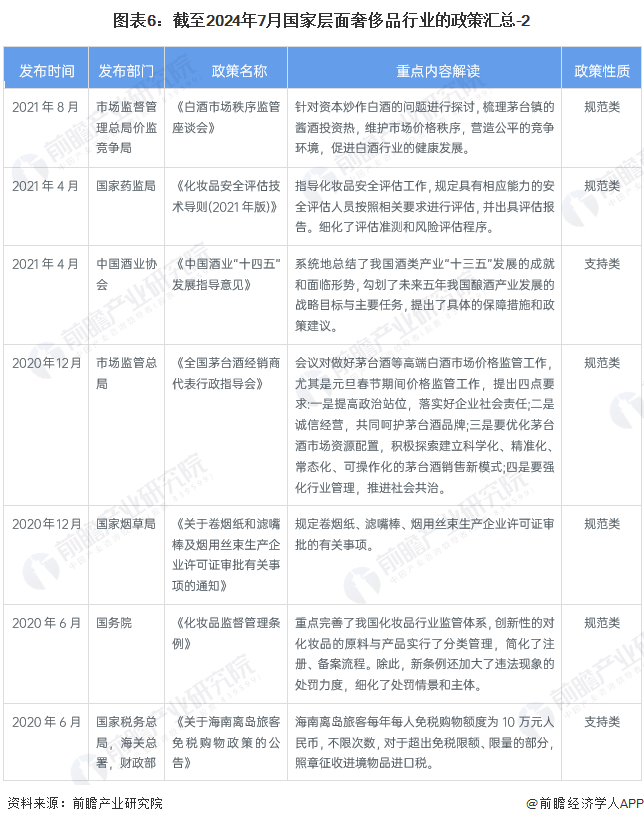

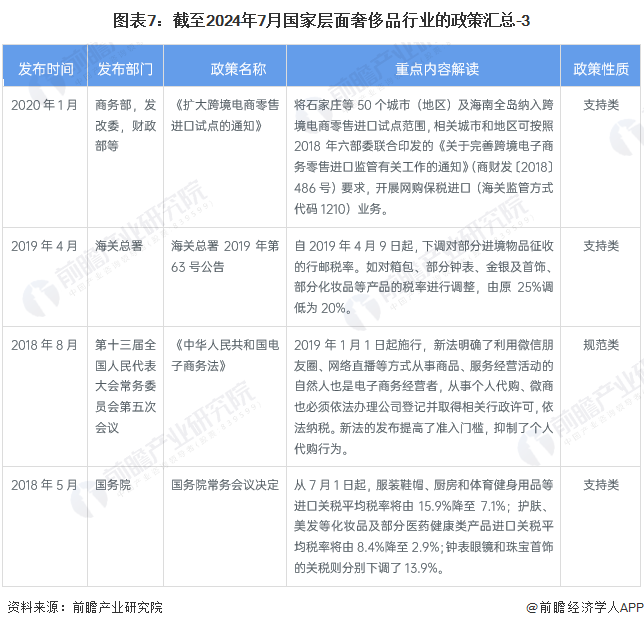

行业政策背景:政策加持,奢侈品发展愈加符合实际

自2001年中国加入世界贸易组织(WTO)以来,中国奢侈品市场经历了显著的变革。随着国际奢侈品牌的引入,中国消费者对奢侈品的认知度和接受度大幅提升。2008年,中国对消费税进行了修订,明确了包括烟草、酒类、高档化妆品、贵重首饰、珠宝玉石和高档手表在内的15个税目,通过税收手段调节奢侈品消费。到了2013年,党的十八届三中全会进一步调整了消费税的征收范围、环节和税率,将高耗能、高污染产品及部分高档消费品纳入征税范围,旨在促进资源节约和环境保护。在“十三五”和“十四五”规划期间,中国政府继续完善消费税制度,实施资源税从价计征改革,并逐步扩大征税范围,优化税收结构,推动经济的可持续发展。这一系列政策调整不仅促进了奢侈品市场的健康发展,也体现了政府在引导消费、保护环境和促进社会公平方面的努力。

近年来,由于海南免税消费的政策布局,带动奢侈品消费方式,这对中国奢侈品消费发展有着强而有力的促进作用。但同时,关于化妆品、白酒、烟草等细分行业,相关监管局则有了更为严苛的要求,例如对化妆品的原料检测、对白酒价格的调控以及对电子烟销售渠道的规范。以下是近十年来与奢侈品行业相关的政策汇总:

行业发展现状

1、2023年行业市场规模超过4700亿元

2022年受疫情、经济下行等因素影响中国内地奢侈品销售额略有下滑,但长远看中国奢侈品消费的基本面依然强劲。中国消费者是全球奢侈品市场的主要驱动力之一,贝恩发布的《2023年中国奢侈品市场:复苏和过渡之年》报告数据显示,2011-2018年,中国奢侈品行业以5%的复合年均增长率增长;2018-2021年以40%的复合年均增长率高速增长。初步测算,中国内地奢侈品市场经历了经济环境下行和海外消费回暖的双重考验, 2023年的销售额增长12%左右,达4756亿元人民币。

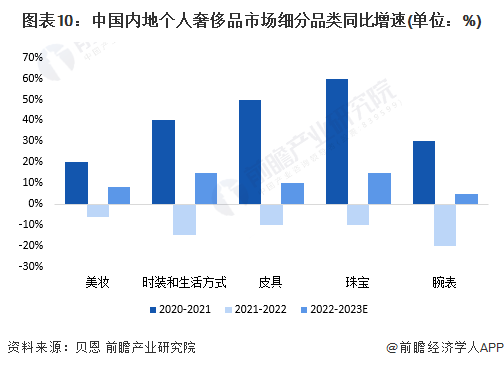

2、2023年奢侈品市场复苏,其中美妆、时装、珠宝和皮具涨势显著

2023年,中国奢侈品市场迎来强势复苏,各个细分品类的同比增长率均实现从下降到上升的转变。根据贝恩发布的报告显示,美妆类同比增长8%左右,表现较为稳健,其中香水和彩妆涨势较为强劲;时装和生活方式、皮具和珠宝品类同比增长10%-20%,复苏态势良好,皮具表现稍弱于其他两大类;腕表品类复苏势头最弱,同比增长5%-10%左右。

行业竞争格局

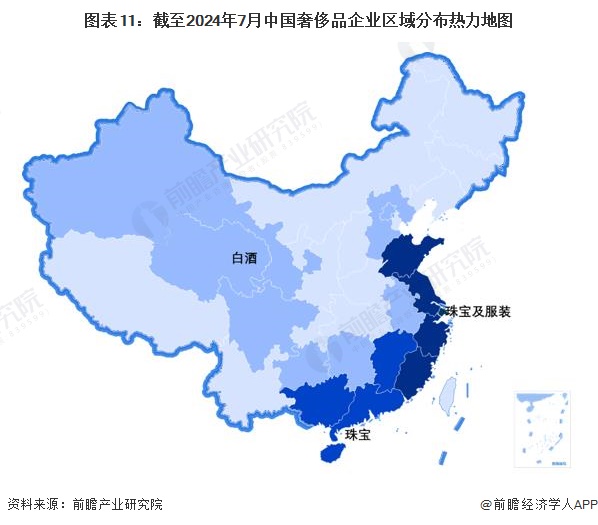

1、区域竞争格局:整体来看我国东部地区制造奢侈品能力较强

从地域来看,我国不同类别的奢侈品在全国不同省份形成集群。总体来看,我国东部地区具有较强的奢侈品制造能力,相应的,具有较强的奢侈品品牌打造能力以及运营、维护能力。我国东部地区涵盖了奢侈品白酒、珠宝、高端服装的制造,具体参与者包括洋河股份、古井贡酒;周大福、老凤祥;上下、上海滩等。而我国西部地区、西南地区的奢侈品行业参与者则主要以白酒行业为主,其中具有代表性的白酒为贵州茅台,其余还有五粮液、剑南春、舍得酒业等。我国华北地区分布有少量白酒企业,但产品属性主要为区域性商品,并不属于奢侈品范畴。

从代表性企业分布情况来看,广东、上海、四川、贵州等地代表性企业较多。广东地区的代表企业主要从事珠宝行业,包括周大福、周大生;四川地区的代表企业主要从事白酒行业,包括五粮液、泸州老窖、剑南春、舍得酒业。

2、企业竞争格局:品牌集中度较高,外资品牌占领较大市场份额

奢侈品行业包含细分产品种类众多,中国奢侈品行业竞争派系可根据产品类型分为高端时装、珠宝首饰、手表、皮具箱包、化妆品、烟酒等。其中,珠宝首饰市场主要参与的中国品牌有周大福、老凤祥、周大生等;化妆品市场主要参与的中国品牌有珀莱雅、上海家化、丸美股份等;白酒市场主要参与的中国品牌有贵州茅台、五粮液、泸州老窖等。在中国,不同的奢侈品领域有不同的竞争态势。但总体而言各领域奢侈品品牌市场格局均具备两大特点:一,品牌集中度较高;二,外资品牌占据了较大部分的市场份额,中国本土奢侈品品牌发展缓慢。

根据德勤(Deloitte)日前发布2022奢侈品全球力量报告(Global Powers of Luxury Goods 2022),公布了2022年度全球100大奢侈品公司排行榜。路威酩轩集团、开云集团、雅诗兰黛集团继续蝉联前三位。进入前十名的还有香奈儿、欧莱雅Luxe、历峰集团、爱马仕、周大福、劳力士和中国黄金。上榜企业总部主要在欧洲和美国,中国(包括香港)共有11家企业上榜,除上述已提及的两家中国企业外,还有老凤祥、周生生、周大生、六福、潮宏基、明牌珠宝、复朗集团、谢瑞麟、之禾卡纷集团。

行业发展前景及趋势预测

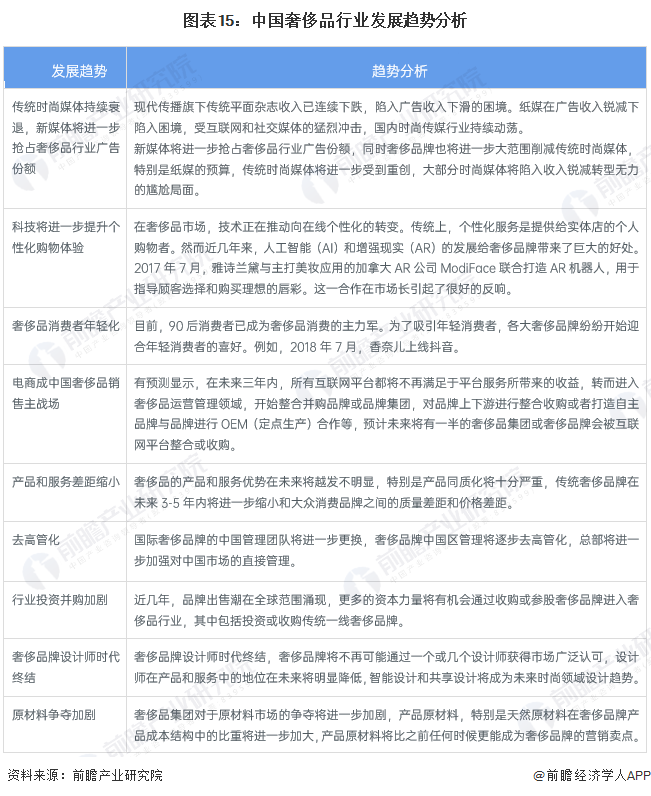

1、中国奢侈品行业发展趋势分析

短期内,尽管消费者信心的恢复和海外奢侈品消费增长方面仍面临一些不确定性,但从长远角度来看,中国奢侈品消费的基础依然坚实。随着国际旅游的逐步回暖,预计中国内地消费者在海外的奢侈品消费将持续回升。随着中国高净值人群信心的逐步增强和可投资资产的稳步增长,他们作为奢侈品市场的关键消费者,将继续对市场增长产生显著的推动作用。经济层面,据行业预测,未来几年中国的GDP实际增长率有望达到4-5%,这将为奢侈品行业带来巨大的增长空间。尽管欧美市场的本土消费也在逐步复苏,但中国消费者的全球购买力仍在迅速增强,他们仍然是全球奢侈品市场的主要购买力量。在全球奢侈品市场可能面临下滑的背景下,中国奢侈品市场展现出以下发展趋势:

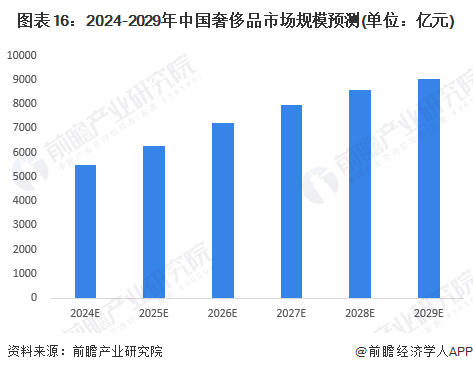

2、中国奢侈品行业发展前景预测

随着中国居民可支配收入的增加,消费者自由开销如医疗、娱乐、教育和奢侈品的消费等会逐渐增加,消费者对产品质量等要求也随之提高,奢侈品行业市场规模稳定扩张。预计至2029年,中国消费者对全球奢侈品消费总额的贡献率将达到约50%,成为全球奢侈品行业反弹增长的关键引擎,市场规模达到9022亿元人民币左右。

更多本行业研究分析详见前瞻产业研究院《中国奢侈品行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT