2024年中国海洋工程装备制造行业下游发展趋势分析:下游应用前景广阔,海上风电市场容量持续攀升

行业主要上市公司:中国船舶(600150.SH);中集集团(000039.SZ);中船科技(600072.SH);中国重工(601989.SH);中船防务(600685.SH);振华重工(600320.SH)等

本文核心数据:下游应用分类;下游应用市场规模

1、海洋工程装备制造下游应用的分类

总体来讲,我国海洋工程装备按照工作用途可以分为传统油气类、海上风电类、深海养殖类、和海洋工程建筑类等。传统油气类海洋工程装备应用相对成熟,其他海洋工程装备以传统油气类海洋工程装备技术为基础,并逐步呈现出多元化、深海化和智能化的发展趋势。

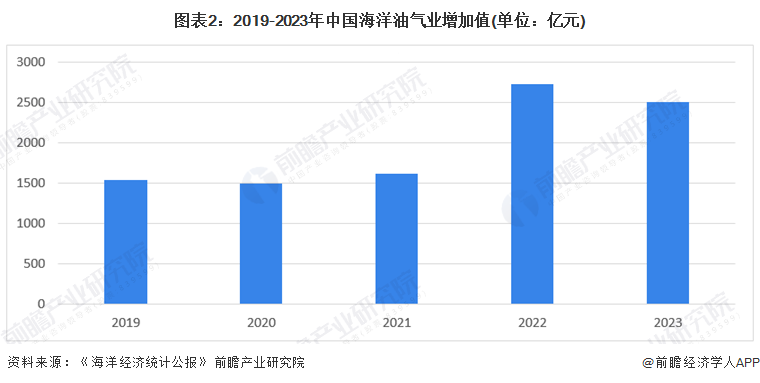

2、传统油气:增加值有所回落

海洋油气业是指在海洋中勘探、开采、输送、加工原油和天然气的生产活动。根据数据显示,2023年我国海洋油气业增加值为2499亿元,同比下降8.26%,2019至2023年CAGR为12.85%。随着全球各国对海洋石油开采兴趣的日益浓厚,海工装备的需求量也在不断上升,预计到2030年海洋石油占全球石油产量的45%,在此过程中,海工装备市场将保持长期快速增长。

3、海上风电:累计装机容量持续攀升

近年来,海上风电随着成本下降、风机大型化等因素迎来快速增长时期。根据数据显示,2023年我国海上风电累计装机容量为3470万千瓦,同比增长13.73%,2019至2023年CAGR为55.53%。海上风电相关船舶需求持续活跃,海上风电安装船、起重船、铺缆船成交稳步增长,已经成为引领海工装备市场复苏的重要因素。

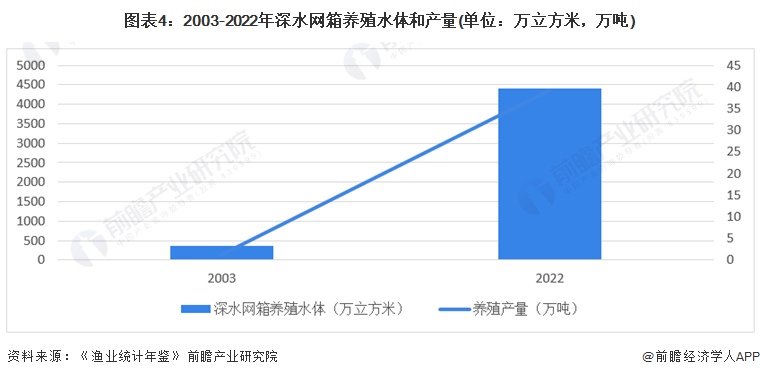

4、深海养殖:网箱养殖水体和产量快速增长

深远海养殖主要指以重力式网箱、桁架类网箱及养殖平台、养殖工船等大型渔业装备为主体,以机械化、自动化、智能化装备技术为支撑,在深远海进行规模化高效水产养殖的方式。根据数据显示,2022年我国海网箱养殖水体和产量分别为4398万立方米和39.33万吨,2003至2022年CAGR分别为14.20%和19.65%。目前,我国深海养殖规模在海水养殖规模中的占比较低,对中游海洋工程装备市场影响较小。

5、海工建筑:增加值超2000亿元

海洋工程建筑业指用于海洋开发、利用、保护等用途的工程建筑施工及其准备活动。根据数据显示,2023年我国海洋工程建筑业增加值为2098亿元,同比增长4.12%,2019至2023年CAGR为4.91%。目前多个沿海城市已将大型海上旅游综合体建设纳入发展规划,与养殖、海洋能发电、海底观光等功能的进一步融合成为行业新趋势,未来多元化需求的海工建筑将带动海工装备市场规模的增加。

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地海洋工程装备制造行业的供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年海洋工程装备制造行业发展轨迹及实践经验,对海洋工程装备制...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT