预见2024:《2024年中国视频会议系统行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:苏州科达 (603660.SH)、维海德(301318.SZ)、亿联网络(300628.SZ)、利亚德(300296.SZ)、中国电信(601728.SH)、奥拓电子(002587.SZ)、科大讯飞(002230.SZ)、二六三(002467.SZ)、洲明科技(300232.SZ)、大华股份(002236.SZ)、雷曼光电(300162.SZ)、会畅通讯(300578.SZ)、电科数字(600850.SH)等。

本文核心数据:中国视频会议系统行业竞争格局

行业概况

1、视频会议系统定义及构成

视频会议,是指位于两个或多个地点的人们,通过通信设备和网络,进行面对面交谈的会议。根据参会地点数目不同,视频会议可分为点对点会议和多点会议。政府机关、企业事业单位的商务视频会议,要求有稳定安全的网络、可靠的会议质量、正式的会议环境等条件,需要使用专业的视频会议设备,组建专门的视频会议系统。由于这样的视频会议系统都要用到电视来显示,也被称为电视会议、视讯会议。

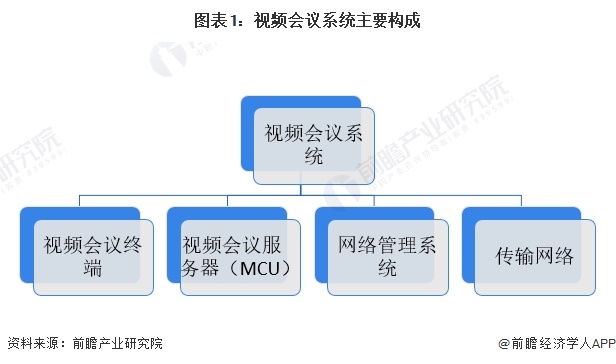

视频会议系统(Video Conference System,VCS)指两个或两个以上不同地方的个人或群体,通过传输线路及多媒体设备,将声音、影像及文件资料互传,实现即时且互动的沟通,以实现远程会议的系统设备。由视频会议终端、视频会议服务器(MCU,Multipoint Control Unit)、网络管理系统和传输网络四部分组成,具体如下。

2、产业链剖析

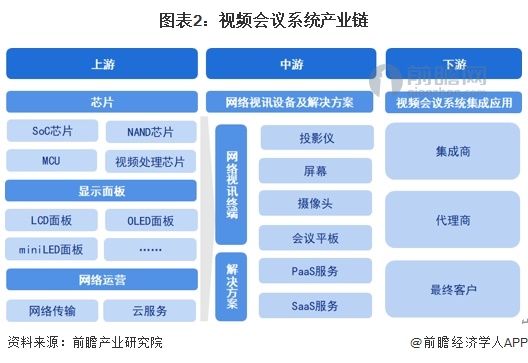

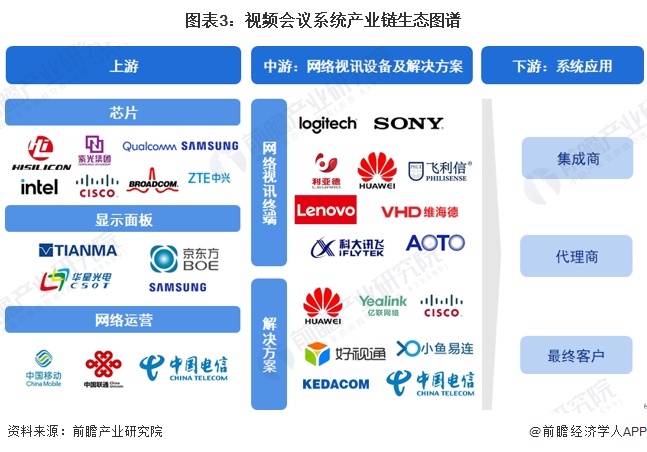

在视频会议系统领域,电信运营商、电信设备商、软件厂商和集成商纷纷结盟形成产业链合作关系,提供各种视频会议系统产品和服务,使人们在任何网络、任何媒体、任何设备、任何协议之间,都可以随时随地进行通信和交流。视频会议产业链完整,上游为芯片及器件提供商;中游为网络视讯设备及解决方案提供商;下游为集成商、代理商及最终用户。其产业链如下图所示:

从视频会议系统产业链参与者来看,上游企业主要为海思、中兴、思科等芯片设计商;三星、京东方、天马等面板生产商及网络运营商,中游主要为网络视讯终端企业,包括利亚德、飞利信等,解决方案企业包括华为、亿联网络、好视通等。

行业发展历程

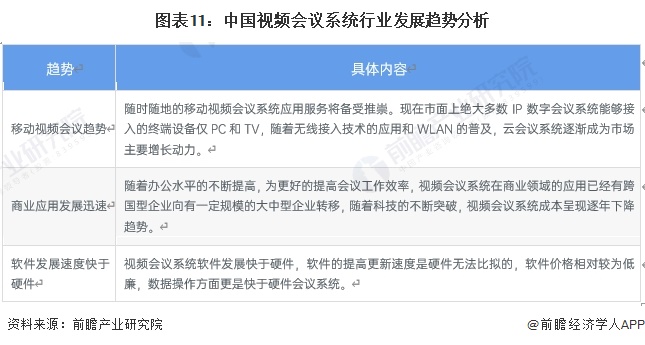

纵观全球视频会议行业发展史,视频会议的普及和发展经历了从概念到商用的萌芽阶段,模拟视频会议阶段、专用网数字视频会议阶段、基于IP网络视频会议阶段和云视频会议阶段五个阶段。技术演进是行业发展的核心主题,未来视频会议与AI、5G技术的结合与应用将成为行业发展新方向。

行业政策背景

近年来,国家层面出台相关政策推动视频会议系统发展,政策历程从支持“双千兆”网络发展、推进IPv6技术演进,一直到2024年的“信号升格”专项行动,网络带宽与信号的不断升级为视频会议系统的发展提供了良好的技术环境,相关行业政策发展历程如下:

行业发展现状

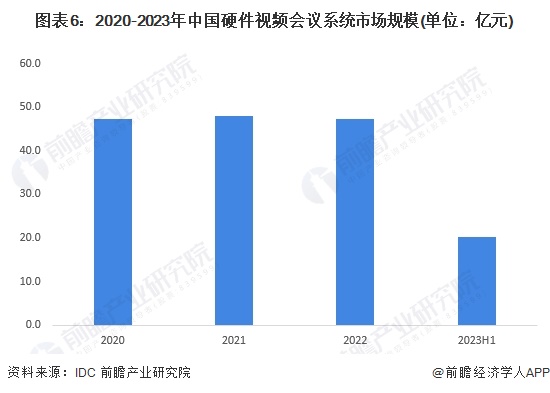

随着软件视频会议系统的不断发展,越来越多的企业选择使用软件视频会议,硬件视频会议系统比重有所下降。2020-2022年,我国硬件视频会议系统市场保持稳定。根据IDC数据显示,我国硬件视频会议市场约占全国视频会议系统市场规模的75%以上;2022年,市场规模约47.2亿元,2023年约20.3亿元。

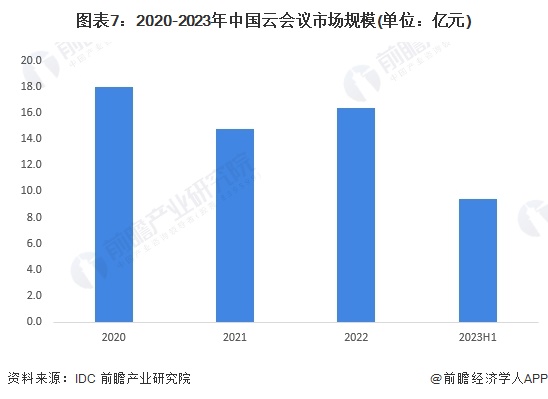

由于部署方便,成本较低等优势,近年来我国软件视频会议系统市场规模增速较快,所占比重也有所增加。根据IDC数据显示,我国云会议市场约占全国视频会议系统市场规模的20%左右;2022年,市场规模约16.4亿元,2023年上半年受益于商业化进程加速,市场规模约9.4亿元,同比增长13.3%。

行业竞争格局

1、中国视频会议系统企业竞争格局

在视频会议系统硬件市场方面,根据IDC发布的《中国硬件视频会议市场份额,1H23》,2023上半年,华为、科达等传统硬件视频会议设备厂商在市场中占据主要份额。云会议市场中,腾讯会议与华为云会议占据领先位置。

根据上述数据对中国视频会议系统行业市场集中度进行计算可得,2023年上半年,我国视频会议硬件与云会议市场CR3集中度均超过60%,CR5集中度均超过70%,总体来看市场集中度较高。

2、中国视频会议系统区域竞争格局

从企查猫以“视频会议系统”为关键词进行精确搜索,得到视频会议系统企业区域分布。从我国视频会议系统产业链企业区域分布来看,主要分布在东部沿海省份,其中江苏省分布较为集中,其次是在广东、山东、浙江、北京等省市。

注:企查猫数据截止到2024年6月11日

行业发展前景及趋势预测

视频会议系统市场受经济快速发展的不断影响,科技的不断更新进步,市场发展较为迅猛,随着成本的不断降低,商用、民用视频会议系统将会出现迅速发展普及的一个过程,市场容量有望继续呈现增长态势。

更多本行业研究分析详见前瞻产业研究院《中国音视频会议系统市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对音视频会议系统的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来音视频会议系统发展轨迹及实践经验,对音视频会议系...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT