2024年中国商业航天行业区域发展格局分析 北京为发展核心区域【组图】

行业主要上市公司:中天火箭(003009)等

本文核心数据:商业航天企业数量区域分布;商业航天产业园区区域分布;商业航天产业31省市政策数量;商业航天产业31省市政策规划

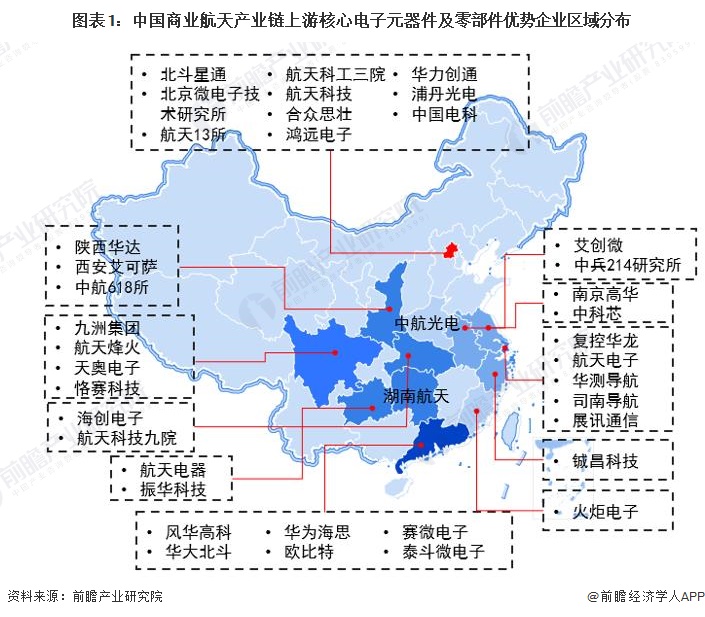

核心元器件供应主要集中在江苏和广东

商业航天属于高科技产业,核心元器件包括电子元件、半导体器件等。从企业区域分布来看,我国航天装备上游核心电子元器件及零部件优势企业主要分布在北京、广东、江苏、上海、贵州等地。

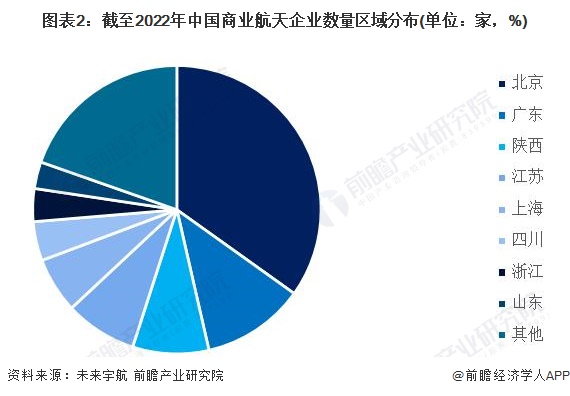

北京市商业航天企业数量最多

北京市航天产业基础雄厚,是我国商业航天企业数量最多的区域,截至2022年,国内已注册并有效经营的400多家商业航天企业中,有151家为北京市企业,占比高达35%;其次为广东省、陕西省、江苏省和上海市。

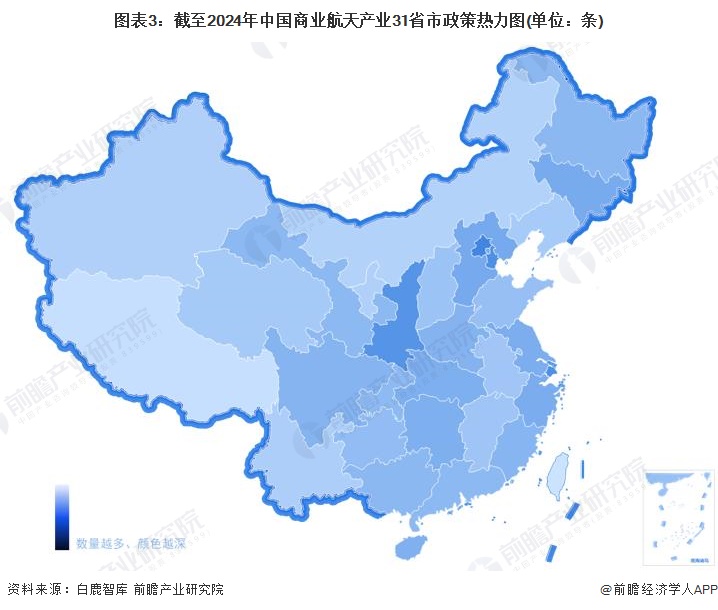

北京市政策数量最多

我国商业航天政策内容涵盖航天材料、航天装备、民营航天发射、卫星应用等各方面,涉及产业链较广,结合我国商业航天发展现状,前瞻在白鹿智库政策大数据查询平台通过关键词“航天”或“卫星”进行政策检索。近三年来,我国商业航天领域相关政策出台最多的地区为北京市,其次为上海市、天津市和陕西省。

注:①地图显示的数值为该地区行业相关政策数量;②政策数量统计范围为2021-2023年;③政策检索关键词为“航天”或“卫星”,检索范围为政策标题或政策内容,检索范围较广,政策数量数据供参;④统计时间截至2024年9月8日。

产业园区和基地加速布局

由于商业航天产业带动力强、关联产业多,能够推动一大批战略性新兴产业发展;北京、上海、天津、深圳、上海、武汉、宁波等多个陆续出台商业航天发展政策,商业航天产业园区和基地也在多个城市落地。截至目前,我国商业航天产业园区建设状况如下:

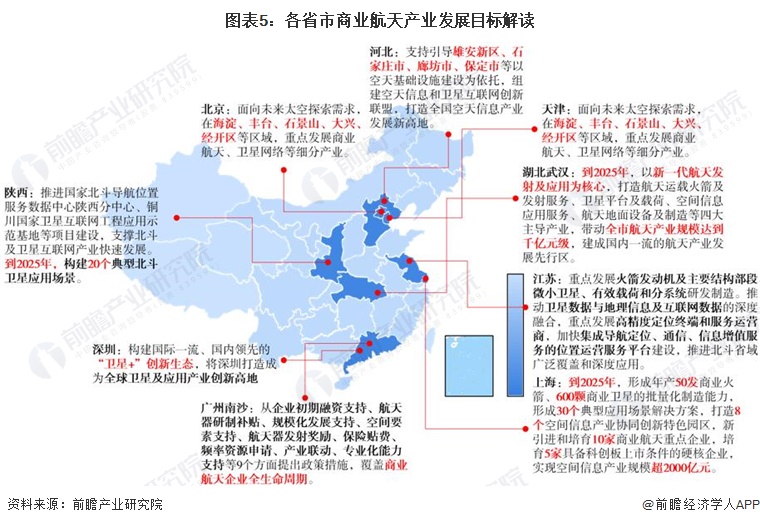

上海和北京政策规划清晰

各省市政府相继发布商业航天产业政策规划,目标主要是打造具有国际竞争力的商业航天产业集群,促进产业链上下游的协同发展,推动技术成果转化和商业化应用。其中上海、广东、北京、山东、湖北等地政策专注度更强,如上海2023年发布《上海市促进商业航天发展打造空间信息产业高地行动计划(2023-2025年)》,北京2024年发布《北京市加快商业航天创新发展行动方案(2024-2028年)》,商业航天产业政策规划相对清晰。各省市商业航天产业发展目标具体如下:

更多本行业研究分析详见前瞻产业研究院《中国商业航天产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商业航天产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业航天产业发展轨迹及实践经验,对商业航天产业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT