预见2024:《2024年中国废钢行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:宝钢股份(600019.SH)、鞍钢股份(000898.SZ)、华菱钢铁(000932.SZ)、华宏科技(002645.SZ)、天奇股份(002009.SZ)等

本文核心数据:废钢行业发展历程;废钢行业政策背景;废钢行业市场规模;废钢行业竞争格局;废钢行业前景预测

行业概况

1、定义

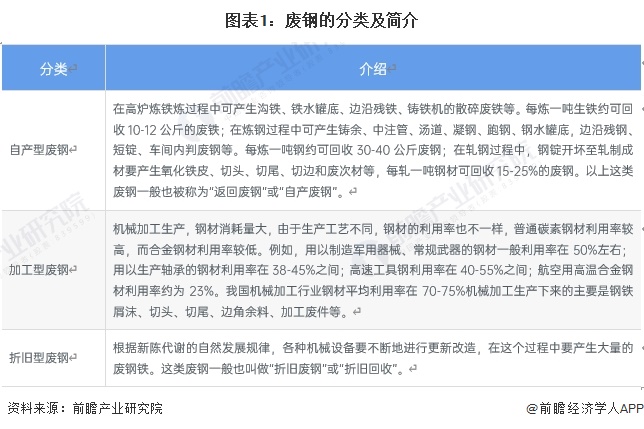

废钢是金属回收中对黑色金属废料的统称,包括废钢、废铁、冶金废渣、氧化废料等。简要来说以下都属于废钢:钢铁厂生产过程中不能成为产品的钢铁废料(如切边、切头等生产性废钢,又称自产废钢)、下游加工企业生产过程中产生的边角料(又称加工废钢,属于社会废钢)以及失去使用价值的报废设备、构件中的钢铁材料(又称折旧废钢,属于社会废钢)。实际交易中材质成分为钢的叫废钢;成分为生铁的叫废铁。铁矿石和废钢是钢铁行业的两种主要原料,其中废钢属于可回收的再生资源。根据材料来源废钢可分为自产型废钢、加工型废钢以及折旧型废钢。

2、产业链剖析

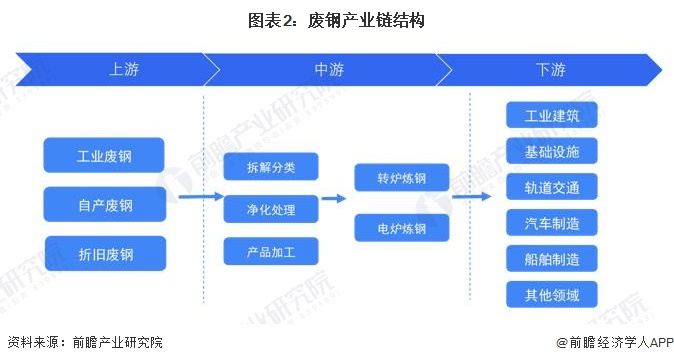

废钢根据来源可以分为“自产废钢”、“加工废钢”及“折旧废钢”。一般来说,“自产废钢”由钢铁企业下属的回收加工部门自行处理后回炉重造;“加工废钢”和“折旧废钢”则主要由物资回收企业、回收加工企业等通过废钢设备处理后返回钢厂重新造钢。由于废钢杂质成分较多、品质分布不一,往往需要经过设备处理成炉料后才能用于炼钢。处理过程主要起到拆解分类、去除杂质、品质分选、控制体积、控制密度等作用,而处理过程中所用到的设备统称废钢处理设备。一般而言,废钢加工企业的类型决定了它们处理废钢所用的设备。下游应用多为与钢材相关的行业,比如工业建筑、轨道交通、汽车制造等行业。

废钢行业的上游主要是炼钢过程中产生的废钢以及现存的钢铁折旧等产生的废钢,中游的参与企业有中国再生资源开发有限公司、江苏华宏科技股份有限公司以及天奇自动化工程股份有限公司等,下游废钢加工过后的应用市场,比如工业建筑、基础设施、轨道交通等领域。

行业发展历程

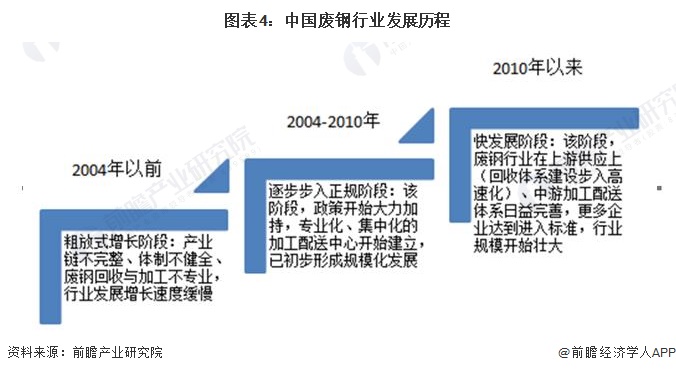

中国废钢行业发展起步较晚,在钢铁工业如火如荼发展的同时并没有跟上其步伐,导致在炼钢废钢比上与国外发达国家、甚至一些发展中国家都存在一定差距。2010年以来,国家开始对废钢行业进行更多的政策规划支持,给我国废钢行业的发展的腾飞提供较大助力。

行业发展政策

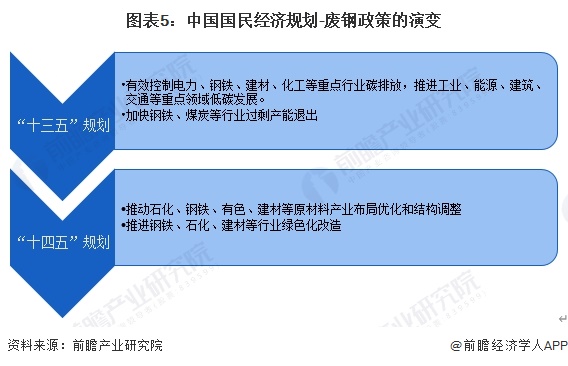

废钢铁是唯一可大量替代铁矿石的铁素原料,是可无限循环利用的绿色再生资源。“十三五”期间,废钢铁产业得以快速发展,废钢铁循环利用水平创历史新高,废钢铁回收、拆解、加工、配送、应用“一体化”开始推进。根据我国国民经济“十三五”规划至“十四五”规划,国家对废钢行业的政策经历了从“低碳发展”“过剩产能退出”到“结构调整”“绿色化改造”的变化。

行业发展现状

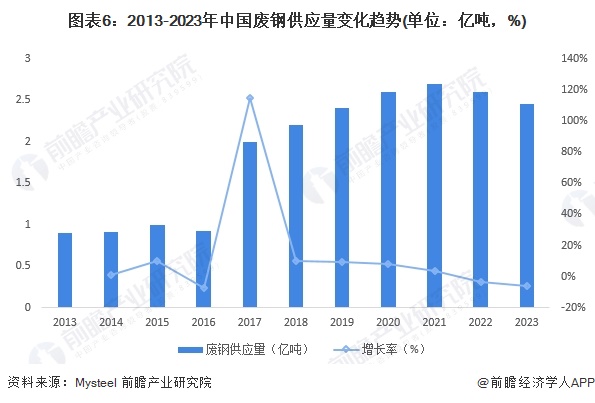

1、供给:废钢铁资源总产量十分可观

快速增长的废钢资源对我国钢铁工业的流程结构、钢厂布局、资源消耗、能源消耗和碳排放产生重要影响。根据Mysteel数据显示,2023年全国废钢铁资源总产量为24900万吨,同比减少0.31%。其中社会废钢资源量在20384万吨,钢铁企业自产废钢4516万吨。

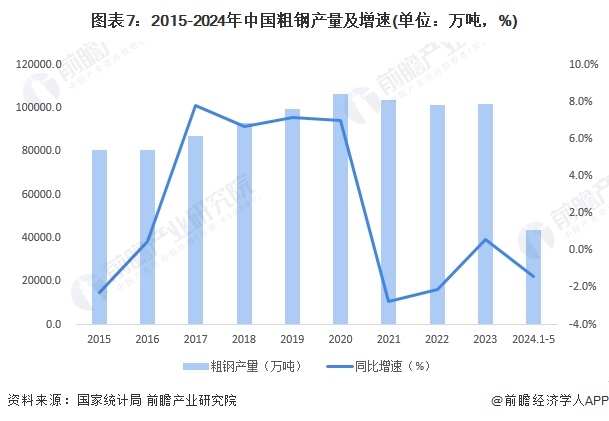

2、需求:废钢消耗量略有下跌

我国是钢铁生产和消费大国,粗钢产量连续十几年居世界第一。国家统计局数据显示,2011-2023年,我国粗钢产量呈波动递增趋势,自2020年底开始,国内围绕双碳和绿色制造等目标,多部门要求坚决压减粗钢产量,在钢铁行业产能置换和信息预警等方面都作了新的部署,致使2021年全国粗钢产量有所下降。2021年全年,我国粗钢产量103524.3万吨,同比下降2.8%,这是我国粗钢产量近6年以来首次实现同比减少。2023年,我国粗钢产量101908.1万吨,同比增长0.6%。2024年1-5月份,全国粗钢产量43861.4万吨。

在整体钢铁产量紧缩的环境下,废钢消耗量也有所下降。根据中国废钢协会数据统计,2016-2020年,中国废钢消耗量呈现逐渐提升趋势,随后在2021-2023年小幅下跌,至2023年废钢消耗量为2.13亿吨。

行业竞争格局

1、中国废钢企业竞争格局

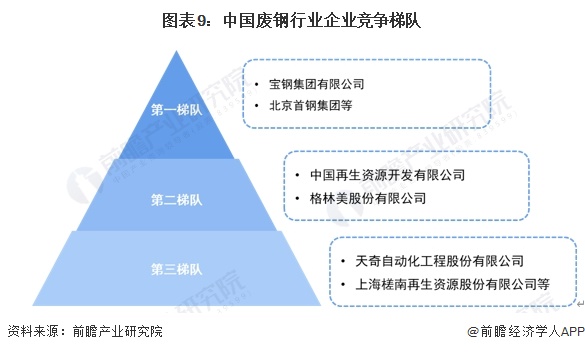

通过汇总中国废钢行业相关企业,依据企业市场份额与市场影响力划分三级市场竞争梯队,第一梯队由宝钢、首钢等代化的钢铁联合企业组成。第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业组成;第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。

根据中国废钢协会数据统计,2023年我国废钢消耗量为2.13亿吨。根据各钢铁上市企业废钢消耗量测算,2023年我国废钢市场份额中,宝钢股份占比最高,达5.23%,其次分别为马钢、柳钢、南钢、山钢,其余企业市场份额不足1%。

2、中国废钢区域竞争格局

从代表性企业分布情况来看,辽宁、河北、江苏省等代表性企业较多,如鞍钢集团、河钢集团、华宏科技等。

行业发展前景及趋势预测

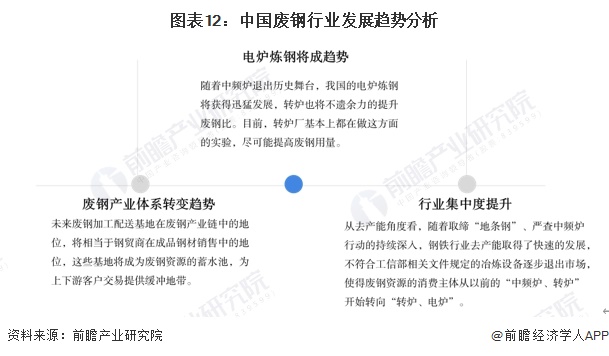

绿色发展成为钢铁行业未来发展的主要方向,而作为唯一可大量替代铁矿石的、可循环使用的绿色铁素资源,废钢铁产业的健康发展对钢铁工业实现碳中和具有重要意义。废钢市场也相应面临良好机遇,未来废钢行业有望持续高速发展。

更多本行业研究分析详见前瞻产业研究院《中国废钢(再生金属资源)行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对废钢行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来废钢行业发展轨迹及实践经验,对废钢行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT