预见2024:《2024年中国体育用品行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:金陵体育(300651)、三夫户外(002780)、探路者(300005)等

本文核心数据:体育用品市场规模;体育用品市场份额

行业概况

——定义及分类

体育用品是在进行体育教育、竞技运动以及身体锻炼过程中使用的产品。根据国家标准《体育用品的分类》,可从体育用品的不同适用场景角度,将体育用品分为运动服装、运动鞋、运动器材、运动防护用品、体育辅助用品、运动食品及饮料和体育出版物。

——产业链剖析:中游细分市场众多

体育用品产业链上游为棉纺、羊绒、皮革、印染、化纤、塑料、合成橡胶等非金属原材料以及钢铁、铝合金、不锈钢等金属原材料;产业链中游的体育用品制造,包括球类产品、体育器材、训练健身器材、运动防护用具、运动服装、运动鞋等;产业链下游为各类需求群体。体育用品产业链结构图如下:

在体育用品产业链的上游非金属材料方面,代表性上市公司主要有华茂股份、凤竹纺织、华纺股份、新澳股份、兴业科技、荣盛石化、长鸿高科、回天新材等;金属材料方面,代表性公司有河钢股份、方大特钢、首钢股份等;生产设备方面,代表性公司有中捷资源、杰克股份、标准股份等

在中游体育用品制造领域,代表公司为安踏体育、特步、李宁、361度、金陵体育、康力源、三夫户外、英派斯、牧高笛等。

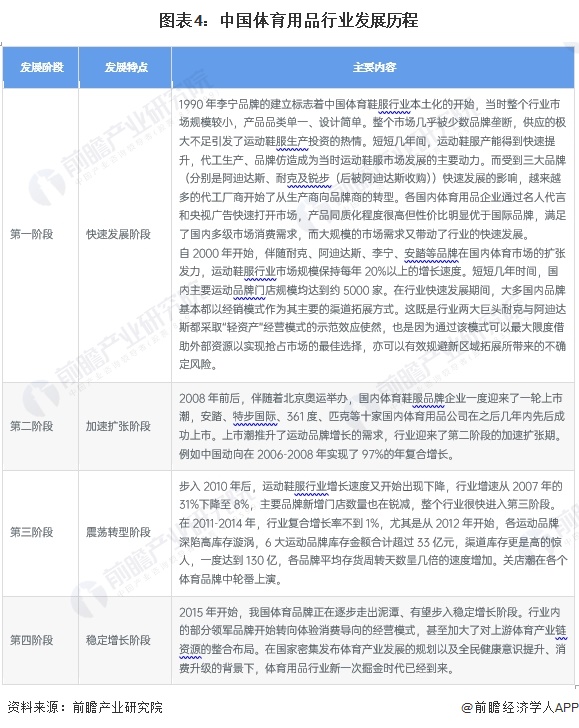

行业发展历程:稳定增长阶段

伴随着一系列对体育产业及赛事的指导意见陆续出台及逐步落地,我国大众体育和健身运动诉求也在出现爆发式的增长,作为体育产业重要子行业之一的国内体育用品行业亦因此迎来急剧裂变。目前,我国体育用品的需求量很大程度上是由上游的竞技体育业和大众健身业的发展来决定的,二者是一个相互依存依次发展的过程。

中国体育鞋服企业很多是做国际品牌代工起家,在早期的发展过程中,通过经营品牌和快速发展经销体系,这些公司中的大多数都顺利把握住了体育运动用品行业发展的第一次掘金时代。不过,在经历了快速的外延增长周期后,产品导向的经营模式及粗放式经销批发模式的弊端让整个行业陷入了冰谷,经营持续恶化的例子比比皆是。事实上,过去几年中体育用品行业“去库存”、“关店潮”等案例屡见不鲜也正是基于此的策略调整。总的来说,我国体育用品行业已经进入第四发展阶段。

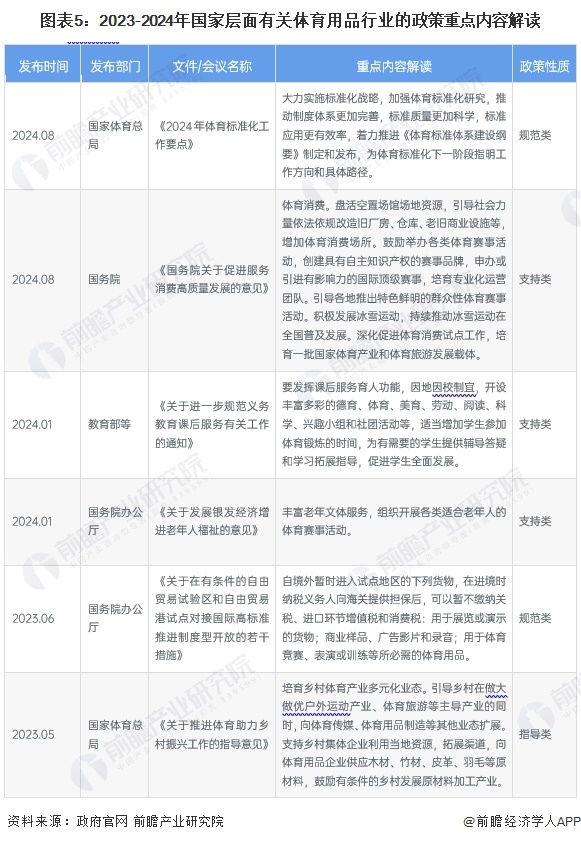

行业政策背景:促进体育消费

近些年,我国针对促进体育产业发展出台了各种扶持政策,为推进体育产业的高质量发展,各项政策的针对度也越来越细化具体。目前,我国对体育用品行业的发展较为重要的相关政策主要如下:

行业发展现状

——中国体育用品及相关产品制造增加值

根据国家统计局数据,2015-2019年中国体育用品及相关产品制造增加值持续增长,2019年体育用品及相关产品制造增加值达到3421亿元,达到近年来最高增加值。2020年受疫情影响,体育用品及相关产品制造增加值为3144亿元,同比下降8.10%,占体育产业总增加值比重为29.30%。2022年达3686亿元。

2023年,综合考虑体育用品进出口等数据,初步核算体育用品及相关产品制造增加值约为3870亿元。

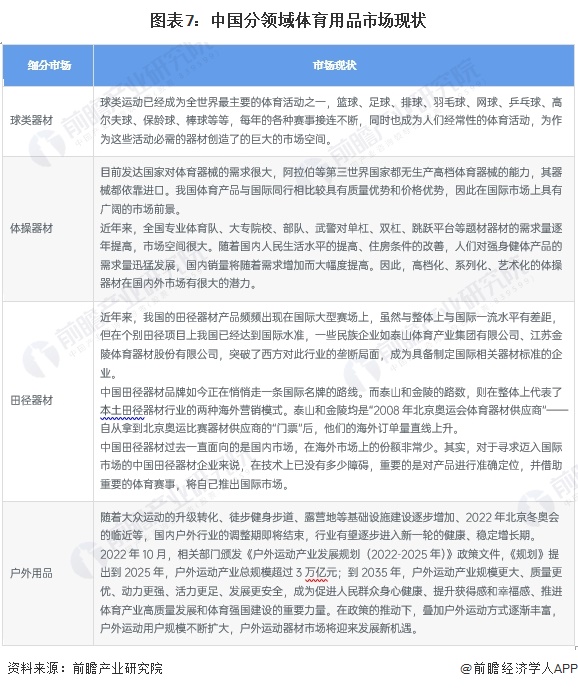

——中国体育用品市场现状分析

体育用品涵盖范围较广,主要包括球类器材、体操器材、田径器材、户外器材以及其他一些用品等,每个领域市场现状发展不一:

体育用品行业市场规模

2024年5月,中国体育用品业联合会发布《中国体育用品业年度发展报告(2023)》,提出2022年中国体育用品制造业总产出14259亿元。结合2023年中国体育产业发展情况,前瞻初步核算2023年中国体育用品制造业总产出14687亿元。

行业竞争格局

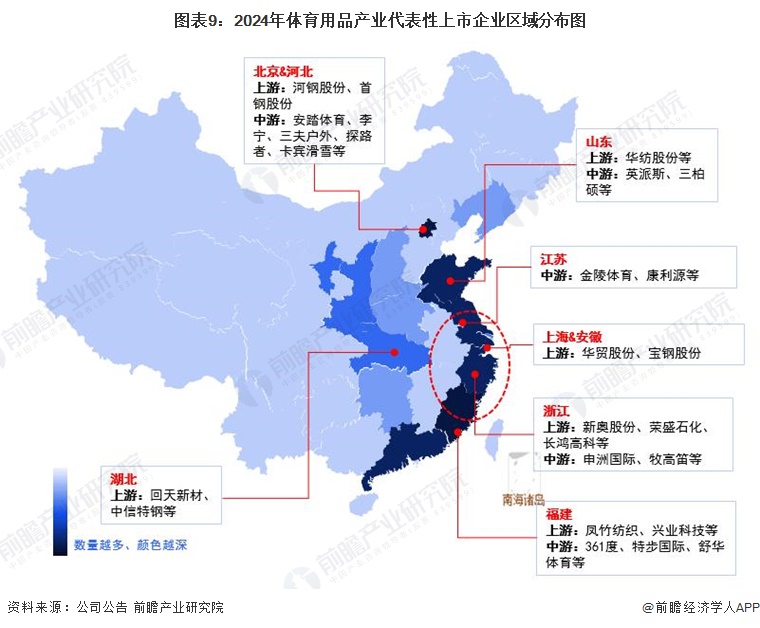

——区域竞争:集中在浙江和北京

从代表性企业分布来看,体育用品产业代表性企业主要分布浙江、福建、北京、山东等省市。此外,江苏、湖北等地亦有产业链代表性上市公司。

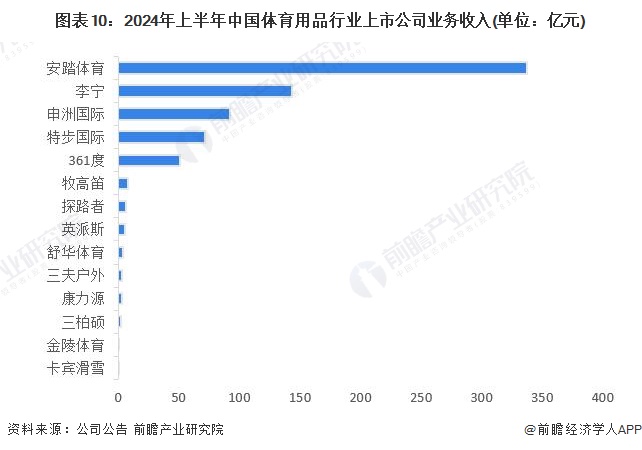

——企业竞争:安踏体育业务收入第一

根据各公司公报,按体育用品相关业务收入来看,2024年上半年,安踏体育以337.35亿元的业务收入位列第一,远高于其他公司;李宁和申洲国际业务收入分别为143.45亿元和92.13亿元,位列第二和第三。

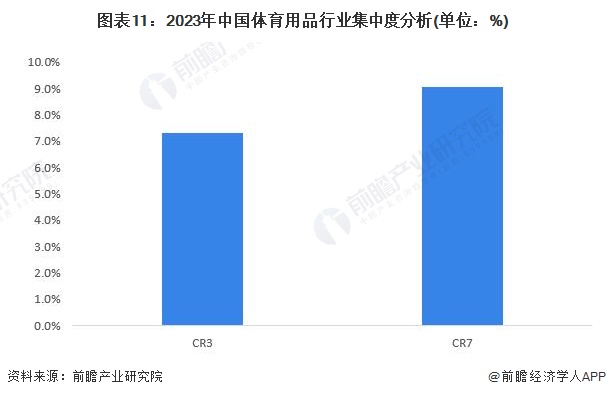

——行业集中度:中国体育用品行业集中度CR3约7.3%

市场集中度方面,目前中国体育用品行业发展成熟,行业细分市场众多,企业竞争激烈,行业集中度整体较低。2023年安踏体育、李宁、申洲国际三家公司合计市场份额为7.3%,行业CR7约9.1%

行业发展前景及趋势预测

——行业发展趋势

中国体育用品行业将呈现产品向专业化和细分化方向升级、创新投入力度加大、线上渠道加速发展等发展趋势:

——行业发展前景:预计到2029年体育用品市场规模约19682亿元

根据国务院发布的《“十四五”体育发展规划》、《全民健身计划(2021—2025年)》等政策文件中提出的目标,到2025年体育产业总规模超过5万亿元,成为推动经济社会持续发展的重要力量。积极支持体育用品制造业创新发展,采用新工艺、新材料、新技术,提升传统体育用品的质量水平,提高产品科技含量。综合上述文件中提出的目标及对于体育用品业的相关叙述,前瞻结合增长率进一步估算,2029年体育用品及相关产品制造业总产出将超过1.96万亿元。

更多本行业研究分析详见前瞻产业研究院《中国体育用品行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT